Состояние среднее - Википедия - Condition of average

Эта статья нужны дополнительные цитаты для проверка. (Март 2010 г.) (Узнайте, как и когда удалить этот шаблон сообщения) |

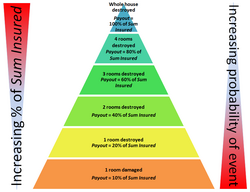

Состояние среднее (также называемый недостаточное страхование[1] в НАС., или же принцип среднего,[2] при условии среднего,[3] или же пропорциональное состояние среднего[4] в Содружество стран) - это страховой термин, используемый при расчете выплаты по претензии, если политика занижает страховую сумму. В случае частичный убытка, сумма, уплаченная по иску, будет в той же пропорции, что и стоимость заниженного страхования.[5]

Используемая формула:

куда Выплата сумма, выплачиваемая полисом, Требовать это сумма, заявленная против полиса после убытка, Страховая сумма максимальная сумма, подлежащая выплате по полису, и Текущая стоимость стоимость, на которую следует застраховать полис. Недострахование возникает, когда Страховая сумма меньше чем Текущая стоимость.

Страховая сумма это максимальная сумма, которая может быть выплачена и выплачивается только в случае общий разрушение. Если происходит частичное разрушение (более частое явление, чем полное разрушение), Выплата пропорционально заниженному страхованию. Это связано с тем, что страховые компании основывают страховые премии на своем риске потери полной Страховая сумма против событий полного разрушения.

Страхование зданий

Если страховой полис здания является средним, недостаточное страхование может привести к очень высоким обязательствам владельца.[7] Например, если наводнение или пожар причиняют 3 миллиона долларов частичного ущерба, здание застраховано на 5 миллионов долларов, но его истинная стоимость определяется как 10 миллионов долларов, выплата будет

Это оставило бы собственника с недостачей неполного страхования в размере 1,5 миллиона долларов. В случае, если здание перечисленные и имеет обязательный порядок восстановления,[8] это могло быть разрушительно.

При определенных условиях, если страховая сумма составляет 75% или более от текущей стоимости, вычет частичных убытков не производится.[9] Это пример сострахование с требованием сострахования 75%.

Страхование содержимого

Содержимое строений застраховано либо отдельно от строений, либо, часто с жилыми домами, как отдельная часть комбинированного полиса страхования строений / имущества. Независимо от того, используются ли отдельные или совместные полисы, страховое возмещение одной из сторон не может быть передано другой, например, при страховании содержимого не может быть возмещено требование, предъявленное по страхованию зданий.

Когда в страховке содержимого говорится, что новое за старое применяется, это увеличивает вероятность недостраховки. Например, количество элементов среди содержимого может иметь низкий стоимость перепродажи но высокая стоимость "новое за старое". Это может произойти, если собираются подержанные или подержанные товары; их стоимость при перепродаже может быть низкой, но для замены как нового потребуются высокие выплаты в соответствии с полисом. В таком случае, если полис является средним, любое требование будет уменьшено на стоимость заниженного страхования. Что особенно важно, это происходит с частичной потерей содержимого, даже если содержимое с низкой стоимостью при перепродаже полностью неповреждено и может даже храниться отдельно, например, в неповрежденной уборной, подпадающей под действие политики.

Из-за потенциально высокого бремени дефицита некоторые страны, в частности Новая Зеландия, требуют, чтобы во всех полисах, подлежащих усреднению, страхователь признавал риски недостаточного страхования; статут, дающий следующий пример для включения в политику:[10]

«Значение« подчиняться среднему »

«(1) Ваш страховой полис содержит положение, согласно которому он« зависит от среднего ».

«(2) Это положение будет иметь силу только в том случае, если имущество, застрахованное по полису, не застраховано на момент потери.

«(3) Если имущество, застрахованное по полису, не застраховано на момент потери, применяются следующие правила:

- «(А) Если вы понесли полный убыток, резерв не будет иметь эффекта:

- «(B) Если вы понесли частичный убыток, максимальная сумма, которую вы можете взыскать, будет пропорциональна вашей фактической убытке, поскольку сумма, на которую застраховано имущество, относится к полной стоимости имущества:

- «(C) Какой бы ни была ваша потеря, вы ни в коем случае не будете иметь право на взыскание больше, чем сумма, на которую застраховано имущество.

«Пример: ваша собственность стоит 20 000 долларов. Вы застраховываете его на 10 000 долларов. Вы понесли убыток в размере 5000 долларов. Если ваш полис "зависит от среднего", максимальная сумма, которую вы можете получить, составит 2500 долларов ".

Чтобы устранить риск того, что домовладельцы непреднамеренно попадут в ловушку недостаточного страхования, в Новой Зеландии существует законодательство, запрещающее использование оговорок о среднем значении для жилых домов.[11]

Страхование грузов

История средних статей началась со страхования грузов. Здесь, если часть груза должна была быть выброшена за борт во время шторма, чтобы спасти судно, все грузовладельцы и судовладелец совместно возместили бы убытки, понесенные владельцем груза, выброшенного за борт, включая убытки, понесшие убытки. Доля, которую будет платить каждый из владельцев, будет зависеть от их доли в общей стоимости груза или судна. Это обычно называют закон общей аварии.

Положения об усреднении могут вызвать проблемы с претензиями, поданными в периоды нестабильности на товарных рынках. Например, если сырой доставлялась из одной части мира в другую, и произошла частичная потеря, если ее текущая стоимость выросла, сумма, выплаченная страховой компанией, может не покрывать стоимость контракта.

Смотрите также

Рекомендации

- ^ Линн МакКристиан (01.02.2010). «Объяснение подводных камней недостаточного страхования». Журнал страхового агентства Флориды: выпуск за февраль 2010 г.. Саммит Business Media. Архивировано из оригинал в 2012-07-30. Получено 2010-03-11.

- ^ Браун, Роберт Генри (1978). Морское страхование - принципы. Уизерби. ISBN 978-0-900886-38-6.

- ^ "Средний". Страховой глоссарий Ллойда. Общество Ллойда. Получено 2010-10-18.

- ^ Рис, Вт H; Р. Э. Хейворд (2001). Оценка: принципы на практике. Эльзевир. ISBN 978-0-7282-0347-1.

- ^ Ангус Маклин (2009). «Не позволяйте недострахованию быть обычным условием» (PDF). Информационный бюллетень 2009. Lycetts Holdings Limited. Получено 2010-10-18.

- ^ Грант Торнтон (Ирландия) (ноябрь 2008 г.). «Индустрия жилищного строительства и потребительские товары в Ирландии, том 4» (PDF). Обзор вопросов страхования. Национальное агентство по делам потребителей. п. 27. Получено 2010-02-23.

- ^ Коммуникационная группа (апрель 2001 г.). «Превышение страховой суммы». Новости омбудсмена. Financial Ombudsman Service Limited. Получено 2010-02-23.

- ^ Нил Грив (2007-09-03). «Состояние среднего». Глоссарий по сохранению городов. Университет Данди. Архивировано из оригинал на 2011-06-14. Получено 2010-02-23.

- ^ Беннет, Кэрол С. С. (2004). «Средний (1)». Словарь страхования. Pearson Education Limited. ISBN 978-0-273-66365-2.

- ^ Парламент Новой Зеландии (1985). «16. Раскрытие пропорционального состояния средней». Закон о реформе законодательства о страховании.

- ^ Парламент Новой Зеландии (1985). «15. Запрет на включение пропорционального состояния средней в договор страхования жилого дома». Закон о реформе законодательства о страховании.