Маржа вклада - Contribution margin

Маржа взноса (см), или долларовый вклад за единицу, - цена продажи за единицу за вычетом переменные затраты за единицу. «Вклад» представляет собой часть выручки от продаж, которая не расходуется на переменные затраты и, таким образом, способствует покрытию постоянных затрат. Эта концепция - один из ключевых строительных блоков анализ безубыточности.[1]

В анализ затрат-объема-прибыли, форма управленческий учет, маржа вклада - предельная прибыль на единицу продажи - является полезной величиной при проведении различных расчетов и может использоваться в качестве меры рычаг управления. Как правило, низкая маржа взносов преобладает в трудоемком секторе услуг, тогда как высокая маржа взносов преобладает в капиталоемком промышленном секторе.

Цель

В Анализ затрат-объема-прибыли, где упрощается расчет Чистая прибыль и особенно, анализ безубыточности.

Учитывая маржу вклада, управляющий делами может легко вычислить точка безубыточности и целевой доход от продаж, и принимать более обоснованные решения о том, следует ли добавлять или убирать линейку продуктов, о том, как устанавливать цену на продукт или услугу и о том, как структурировать продажи. комиссии или бонусы.

Анализ маржи вклада это мера рычаг управления; он измеряет, как рост продаж преобразуется в рост прибыли.

Маржа взносов рассчитывается с использованием отчета о прибылях и убытках, версии отчета о прибылях и убытках для управленческого учета, который был переформатирован для группирования постоянных и переменных затрат бизнеса.

Вклад отличается от валовая прибыль в том, что расчет взносов направлен на отделение переменных затрат (включенных в расчет взносов) от постоянных затрат (не включенных в расчет взносов) на основе экономического анализа характера расходов, тогда как валовая прибыль определяется с использованием стандартов бухгалтерского учета . Расчет маржи вклада - отличный инструмент для менеджеров, который помогает определить, следует ли сохранить или отказаться от определенных аспектов бизнеса. Например, производственную линию с положительной маржой вклада следует сохранить, даже если она приводит к отрицательной общей прибыли, когда маржа вклада компенсирует часть постоянных затрат. Однако от него следует отказаться, если маржа вклада будет отрицательной, потому что компания пострадает от каждой производимой единицы.[2]

Анализ маржи вклада также применим, когда налоговый орган проводит налоговые расследования, выявляя целевых респондентов, которые имеют необычно высокие коэффициенты маржи вклада по сравнению с другими компаниями в той же отрасли.[3]

Маржа вклада также является одним из факторов, определяющих, обладает ли компания монопольной властью в Закон о конкуренции, например, использование Индекс Лернера тестовое задание.[3][4]

Вклад

В Маржа паевого взноса (C) - это доход за единицу (цена, P) минус переменная стоимость единицы (V):

В Коэффициент маржи вклада - это процентное соотношение вклада к общему доходу, которое можно рассчитать, исходя из вклада единицы сверх цены единицы или общего вклада сверх общего дохода:

Например, если цена составляет 10 долларов, а переменные издержки единицы равны 2 долларам, то маржа вклада за единицу составляет 8 долларов, а соотношение маржи вклада составляет 8 долларов / 10 долларов = 80%.

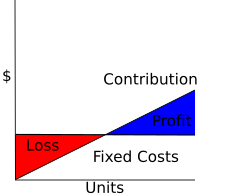

Маржу вклада можно рассматривать как долю продаж, которая способствует компенсации постоянных затрат. В качестве альтернативы, маржа вклада единицы - это сумма, которую каждая продажа единицы добавляет к прибыли: это наклон линии прибыли.

Анализ затрат-объема-прибыли (CVP): предполагая линейную модель CVP, расчет прибыли и убытков (Чистая прибыль ) уменьшается следующим образом:

где TC = TFC + TVC - это общая стоимость = общая фиксированная стоимость + общая переменная стоимость и Икс - количество единиц. Таким образом, прибыль равна единице дохода, умноженной на количество единиц, за вычетом общих постоянных затрат.

Вышеупомянутая формула выводится следующим образом:

С точки зрения принцип сопоставления, один разбивает выручку от данной продажи на часть для покрытия переменных затрат на единицу и часть для компенсации общих постоянных затрат. Разбивка общих затрат на:

один разбивает общий доход как:

Таким образом, общие переменные затраты компенсация, а чистая прибыль (прибыль и убыток) равна общей марже вклада за вычетом общих постоянных затрат:

Комбинированный коэффициент объема прибыли можно рассчитать по следующей формуле

- Комбинированный коэффициент объема прибыли = комбинированный вклад / комбинированная продажа * 100

Примеры

| Продажи | $ 462,452 |

| Меньше Различные цены | |

|---|---|

Продажи Комиссии Плата за доставку | $ 230,934 $ 58,852 $ 13,984 |

| Общие переменные затраты | $ 303,770 |

| Маржа взноса (34%) | $ 158,682 |

| Меньше Фиксированные расходы | |

Амортизация Страхование Платежная ведомость Налоги Аренда Утилиты Заработная плата | $ 1,850 $ 13,250 $ 5,400 $ 8,200 $ 9,600 $ 17,801 $ 40,000 |

| Общие фиксированные затраты | $ 96,101 |

| Чистый операционный доход | $ 62,581 |

Маржа взносов компании «Бета» за год составила 34 процента. Это означает, что на каждый доллар продаж после вычета затрат, которые были непосредственно связаны с продажами, оставалось 34 цента для оплаты косвенных (постоянных) затрат, а затем и для получения прибыли.

Отчеты о доходах в формате взносов могут быть составлены на основе данных из отчетов о доходах за более чем один год, когда человек заинтересован в отслеживании размера взносов с течением времени. Возможно, даже более полезно, что они могут быть составлены для каждой линейки продуктов или услуг. Вот пример, показывающий разбивку по трем основным продуктовым линейкам Beta.

| Линия А | Линия B | Линия C | |

|---|---|---|---|

| Продажи | $120,400 | $202,050 | $140,002 |

| Меньше переменных затрат | |||

| Стоимость проданных товаров | $70,030 | $100,900 | $60,004 |

| Комиссионные за продажу | $18,802 | $40,050 | $0 |

| Плата за доставку | $ 900 | $ 8,084 | $ 5,000 |

| Общие переменные затраты | $ 89,732 | $ 149,034 | $ 65,004 |

| Маржа вклада | $ 30,668 | $ 53,016 | $ 74,998 |

| процент | 25% | 26% | 54% |

Хотя это показывает только верхнюю половину формата публикации Справка о доходах сразу становится очевидным, что линейка продуктов C является самой прибыльной из бета-версий, хотя бета-версия получает больше доходов от продаж по линии B (которая также является примером так называемой маржи частичного вклада - отчета о прибылях и убытках, в котором упоминаются только переменные затраты). Похоже, что Beta преуспела бы, сделав акцент на линии C в своем ассортименте. Более того, в заявлении указывается, что, возможно, цены на продукцию линии A и линии B слишком низкие. Это информация, которую невозможно почерпнуть из обычных отчетов о доходах, которые бухгалтер регулярно составляет каждый период.

Маржа вклада как мера эффективности в операционной

Следующее обсуждение фокусируется на маржа вклада (средняя) на операционная комната час в операционная комната и как это связано с эффективность операционной.

| Метрические меры[5] | 0 | 1 | 2 |

|---|---|---|---|

| Избыточные расходы на персонал | > 10% | 5-10% | < 5% |

| Опоздание на старте (среднее опоздание для выборных дел / день) | > 60 мин. | 45–60 мин. | <45 мин |

| Скорость отмены обращения | > 10% | 5–10% | < 5% |

| Задержки в поступлении в отделение постанестезиологической помощи (PACU) (% рабочих дней с хотя бы одной задержкой приема PACU) | > 20% | 10–20% | < 10% |

| Маржа вклада (средняя) на час операционной | < $1,000/час | 1–2 000 $ / ч | > 2000 долл. США / ч |

| Время оборота операционной (среднее время оборота установки и очистки для всех случаев) | > 40 мин. | 25-40 мин | <25 мин |

| Смещение прогноза (погрешность при оценке продолжительности случая на 8 часов рабочего времени в операционной) | > 15 мин. | 5–15 мин. | <5 мин |

| Длительные обороты (% оборотов> 60 мин) | > 25% | 10–25% | < 10% |

А хирургический набор может планировать себя эффективно, но не может иметь положительного вклада, если многие хирурги работают медленно, используют слишком много инструментов или дорогих имплантатов и т. д. Все они измеряются маржа вклада за час OR. Маржа взноса за час операционного времени - это доход больницы, полученный от хирургического случая, за вычетом всех переменных затрат на оплату труда и снабжения госпитализации. Переменные затраты, такие как имплантаты, напрямую зависят от объема выполненных случаев.

Это связано с тем, что больницы с оплатой за услуги имеют положительную маржу вклада почти во всех выборных случаях, в основном из-за того, что большой процент операционных затрат является фиксированным. Для больниц США, не имеющих фиксированного годового бюджета, маржа взноса за операционный час составляет в среднем от одной до двух тысяч долларов США за операционный час.

Смотрите также

использованная литература

- ^ а б Фаррис, Пол В .; Нил Т. Бендл; Филип Э. Пфайфер; Дэвид Дж. Рейбштейн (2010). Маркетинговые метрики: полное руководство по измерению эффективности маркетинга. Река Аппер Сэдл, Нью-Джерси: Pearson Education, Inc. ISBN 0-13-705829-2. В Совет по стандартам маркетинговой отчетности (MASB) поддерживает определения, цели и конструкции классов мер, которые появляются в Маркетинговые показатели в рамках продолжающегося Общий язык: проект маркетинговой деятельности и показателей.

- ^ Хансен, Дон Р. и Марианн М. Моуэн, Управленческий учет с.529, на http://www.usdoj.gov/atr/public/speeches/future.txt

- ^ а б Тат Чи Цуй. «Межгосударственное сравнение - использование маржи вклада при определении фиксированной цены». Обзор международного права Pace (Апрель 2011 г.), по адресу: http://works.bepress.com/tatchee_tsui/2

- ^ Мотта, М. Политика конкуренции: теория и практика (Кембридж, 2004), стр.110.

- ^ Макарио, А. "Эффективны ли операционные в вашей больнице?" Анестезиология 2006; 105:237–40.

Другие источники

- Анализ затрат-объема-прибыли; Глава 11 в MAAW

- Анализ затрат-объема-прибыли в CliffNotes

- Анализ затрат-объема-прибыли на Answers.com