База заимствований - Borrowing base

| Часть серия на |

| Бухгалтерский учет |

|---|

|

Аудиторская проверка |

Люди и организации

|

База заимствований метрика учета, используемая финансовые учреждения оценить имеющиеся залог на заемщика ресурсы чтобы оценить размер кредита, который может быть предоставлен.[1] Обычно расчет заемной базы используется для возобновляемые ссуды, а база заимствования определяет максимальную кредитная линия доступны заемщику.[2][3] Иногда база заимствований также используется для определения максимального размера срочная ссуда. В зависимости от договорный По условиям ссуды, активы, включенные в расчет кредитной базы, могут быть использованы в качестве обеспечения по ссуде.[4]

Расчет

Для корпораций и малого бизнеса

База заимствований часто используется для основанный на активах коммерческие займы предлагается банками корпорации и малый бизнес.[5] В этом случае заемная база бизнеса обычно рассчитывается из задолженность на счетах и его инвентарь.[6] Работа в процессе исключается из заемной базы.[7] Кроме того, исключена дебиторская задолженность клиентов-банкротов.[8] и дебиторская задолженность слишком старая[9] - обычно более 90 дней с просрочкой[10] (в некоторых случаях просрочка более 120 дней.[11])

Различные пропорции (или «авансовые ставки») дебиторской задолженности и запасов включаются в базу заимствований. Типичные отраслевые стандарты составляют 75–85% для дебиторской задолженности.[1][12] и 25–60% на инвентарь,[7] и ставки аванса могут сильно различаться в зависимости от обстоятельств.[1]

Кредиторы используют разные методы оценки инвентарной стоимости. Кредитор может нанять независимого подрядчика для оценки запасов заемщика.[13] или используйте усреднение с поправкой на конкретную отрасль. Например, Moody's как сообщается, применяет Метод Монте-Карло колебания цен на запасы в каждой отрасли, чтобы определить безрисковые авансовые ставки.[14]

| Ресурсы | Типичная скорость продвижения | Факторы, повышающие скорость продвижения | Факторы, снижающие скорость продвижения |

|---|---|---|---|

| Задолженность на счетах | 75–85%[1][12] | диверсификация дебиторской задолженности[1] | ошибки в отчетах заемщика;[15] плохая кредитная история получателей платежей;[6] |

| Инвентарь | 25–60%[7] (или до 85% от его чистой ликвидационной стоимости.[12]) | ошибки в отчетах заемщика;[15] инвентарь устаревший, устаревший или распакованный[6] | |

| Товары | До 90%[1] | волатильность товарной цены[16] |

Просроченная кредиторская задолженность обычно вычитается из базы заимствований.[17]

В случае возобновляемые ссуды кредиторы требуют периодического пересчета заемной базы и впоследствии корректировать кредитный лимит. Традиционно банки пересчитывали базу заимствований для предприятий ежегодно, раз в два года или ежемесячно.[18] Однако в последние годы такая «фиксированная» база заимствований считается рискованной, поскольку активы компании меняются во времени.[1][19] Это соображение и развитие компьютерных технологий заставляли еженедельно[20] и ежедневно[21] перерасчет заемной базы.[22] Независимо от потребности в ссуде, периодические расчеты собственной заемной базы в настоящее время являются одним из бухгалтерский учет лучшие практики.[23]

Финансовым учреждениям

База заимствований финансовых организаций, которые сами обращаются за основанный на активах возобновляемые займы рассчитывается путем суммирования всех материальных оборотных активов (обычно денежных средств, облигаций, акций и т. д.) и вычитания из них всех приоритетный долг, то есть вся прочая накопленная задолженность, которая не уступает другим долгам, подлежащим погашению в случае ликвидации.[24]

Для государственных организаций

Заемная база государственных организаций рассчитывается аналогично корпоративной базе. Однако во многих случаях существуют правительственные ограничения на залог части или всей дебиторской задолженности. Такая дебиторская задолженность исключается из базы заимствований.[6]

Базовые сертификаты заимствования

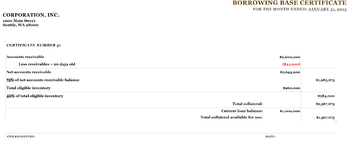

Базовый сертификат заимствования - официальный бухгалтерский документ, подготовленный заемщиком, который удостоверяет размер кредитной базы организации с заранее согласованными ставками авансового платежа.[11] Базовый сертификат заимствования включает сводный расчетный лист. В бумажной форме сертификат базы заимствования подписывается уполномоченным представителем организации, обычно финансовым директором организации, поскольку ошибки в расчете базы заимствования могут привести к различным штрафам (повышение процентной ставки по кредиту, требование досрочного погашения кредита, так далее.)[25][26]

Поскольку кредиторы требуют чаще предоставлять базовые сертификаты заимствования (еженедельно[20] или даже ежедневно[21]), становятся доступными программные приложения, которые могут автоматизировать эти представления. Например, BBC Easy приложение автоматизирует эти представления для малого бизнеса.[27]

Базы младшего и старшего заимствования

Младшая заемная база и база старшего заимствования рассчитаны для финансовых институтов и крупных корпораций, имеющих структурированный долг. В этих случаях база приоритетных заимствований связана с приоритетный долг и рассчитаны все активы. С другой стороны, младшая заемная база связана с младший долг и рассчитываются активы, которые еще не переданы в залог по старшим долгам.[28][29] Таким образом, младшая заемная база всегда меньше старшей.[30]

Смотрите также

Рекомендации

- ^ а б c d е ж грамм Каземи, Black & Chambers 2016, п. 825.

- ^ Тейлор и Сансон 2006 С. 254–255.

- ^ Marks et al. 2005 г. С. 170–172.

- ^ Кох и Макдональд 2014, п. 569.

- ^ Тейлор и Сансон 2006 С. 254, 272.

- ^ а б c d Marks et al. 2005 г., п. 172.

- ^ а б c Wiersema 2006, п. 29.03.

- ^ Брэгг 2010, п. 161.

- ^ Уитни 1998, п. 60.

- ^ Wiersema 2006, п. 29.01.

- ^ а б Marks et al. 2005 г., п. 203.

- ^ а б c Багария 2016, п. 69.

- ^ Багария 2016 С. 68–70.

- ^ Фабоцци и Чоудри 2004, п. 266.

- ^ а б Брэгг 2010, п. 311.

- ^ Фабоцци и Чоудри 2004 С. 266–268.

- ^ Wiersema 2006, стр. 29.03–29.04.

- ^ Нассберг 1981, стр. 843–845.

- ^ Фабоцци и Чоудри 2004 С. 266–267.

- ^ а б Marks et al. 2005 г., п. 291.

- ^ а б Шредер и Томейн 2007, п. 285.

- ^ ДеЯнг и Хантер 2002, п. 210.

- ^ Брэгг 2010, п. 107.

- ^ Терри 2000, п. 816.

- ^ Брэгг 2012 С. 260–264, 364–380.

- ^ Милад 2010, п. 14.

- ^ Китон 2013.

- ^ Marks et al. 2005 г., п. 208.

- ^ Уитман и Диз, 2013 С. 50–52.

- ^ Уитман и Диз, 2013, п. 51.

Цитированная литература

- Багария, Раджай (28 марта 2016 г.). Бухман, Эмиль (ред.). Долг с высокой доходностью: руководство по рынку для инсайдеров. Wiley Finance. Джон Вили и сыновья. ISBN 978-1119134435. LCCN 2015042482. OCLC 931227000.CS1 maint: ref = harv (связь)

- Брэгг, Стивен М. (29 января 2010 г.) [1999]. Лучшие практики бухгалтерского учета. Wiley Best Practices (6-е изд.). Джон Вили и сыновья. ISBN 978-0470561652. LCCN 2009047249. OCLC 746577431.CS1 maint: ref = harv (связь)

- Брэгг, Стивен М. (2012). Руководство по учетным политикам и процедурам: план для эффективного и результативного управления (6-е изд.). Хобокен, Нью-Джерси: Джон Уайли и сыновья. ISBN 978-1118428665. OCLC 864912888.CS1 maint: ref = harv (связь)

- ДеЯнг, Роберт; Хантер, Уильям К. (30 сентября 2003 г.). «Глава 10: Будущее семейного кредитования». В Гупе, Бентон Э. (ред.). Будущее банковского дела. Издательская группа "Гринвуд". С. 203–228. ISBN 1567204678. LCCN 2002023035.CS1 maint: ref = harv (связь)

- Fabozzi, Франк Дж .; Чоудри, Мурад (4 марта 2004 г.). Справочник европейских структурированных финансовых продуктов. Фрэнк Дж. Фабоцци. Хобокен, Нью-Джерси: Джон Уайли и сыновья. ISBN 0471484156. LCCN 2004273765. OCLC 54712778.CS1 maint: ref = harv (связь)

- Kazemi, Hossein B .; Блэк, Кейт Х .; Чемберс, Дональд Р. (10 октября 2016 г.). CAIA, уровень II: продвинутые основные темы в альтернативных инвестициях (3-е изд.). Джон Вили и сыновья. ISBN 978-1119016397. OCLC 918590725.CS1 maint: ref = harv (связь)

- Китон, Энн (3 апреля 2013 г.). «Кредитный союз Numerica принимает программу кредитования C&I». Credit Union Times. ISSN 1058-7764. OCLC 867675674.CS1 maint: ref = harv (связь)

- Кох, Тимоти В .; Макдональд, С. Скотт (11 сентября 2014 г.). Управление Банком (8-е изд.). Австралия: Cengage Learning. ISBN 978-1133494683. LCCN 2014940665.CS1 maint: ref = harv (связь)

- Marks, Kenneth H .; Роббинс, Ларри Э .; Фернандес, Гонсало; Фанкхаузер, Джон П. (1 апреля 2005 г.). Справочник по финансированию роста: стратегии и структура капитала. Wiley Finance (1-е изд.). Джон Вили и сыновья. ISBN 0471726311. LCCN 2004024107. OCLC 56753022.CS1 maint: ref = harv (связь)

- Милад, Анис И. (18 февраля 2010 г.). Справочник по управлению бизнесом в мягкой обложке. АвторДом. ISBN 978-1449086602.CS1 maint: ref = harv (связь)

- Нассберг, Ричард Т. (1981). «Кредитная документация: базовая, но важная». Бизнес-юрист: бюллетень секции корпоративного, банковского и торгового права. Чикаго, Иллинойс: Американская ассоциация адвокатов. 36 (3): 843–934. ISSN 0007-6899. JSTOR 40686220. LCCN 88019740. OCLC 60617274.CS1 maint: ref = harv (связь)

- Schroeder, Gilbert J .; Томейн, Джон Дж. (2007). Покрытие убытков по ссуде по облигациям финансовых учреждений. Американская ассоциация адвокатов. ISBN 978-1590319437. LCCN 2007282718. OCLC 182518909.CS1 maint: ref = harv (связь)

- Тейлор, Эллисон; Сансоне, Алисия (18 августа 2006 г.). Справочник по синдицированным займам и торговле. McGraw Hill Professional. ISBN 0071468986. LCCN 2006006606. OCLC 64770803.CS1 maint: ref = harv (связь)

- Терри, Брайан Дж. (1 июня 2000 г.) [1997]. Международный справочник по корпоративным финансам. Справочники по бизнесу Гленлейка (3-е изд.). Тейлор и Фрэнсис. ISBN 188899830X. LCCN 00699817. OCLC 48139916.CS1 maint: ref = harv (связь)

- Whitman, Martin J .; Диз, Фернандо (20 мая 2013 г.). Современный анализ безопасности: понимание основ Уолл-стрит. Wiley Finance (1-е изд.). Джон Вили и сыновья. ISBN 978-1118390047. LCCN 2013000737. OCLC 824120039.CS1 maint: ref = harv (связь)

- Уитни, Джон О. (19 января 1998 г.) [1987]. Взять на себя ответственность: руководство по проблемным компаниям и поворотам. Вашингтон, округ Колумбия: Книги Бороды. ISBN 1893122034. OCLC 642999540.CS1 maint: ref = harv (связь)

- Виерсема, Уильям (14 апреля 2006 г.). Руководство по производству, сбыту и розничной торговле. Чикаго, Иллинойс: CCH. ISBN 0808090240. OCLC 163811021.CS1 maint: ref = harv (связь)