История бухгалтерского учета - History of accounting

В история бухгалтерского учета или бухгалтерский учет можно отследить до древний цивилизации.[1][2][3]

Раннее развитие бухгалтерский учет восходит к древним Месопотамия, и тесно связан с разработками в письмо, подсчет и Деньги[1][4][5] и рано аудиторская проверка системы древних Египтяне и Вавилоняне.[2] Ко времени Римской империи правительство имел доступ к подробной финансовой информации.[6]

В Индии Чанакья написал рукопись, похожую на книгу по финансовому менеджменту, в период Империя Маурьев. Его книга «Арташастра» содержит несколько подробных аспектов ведения бухгалтерских книг Суверенного государства.

Итальянский Лука Пачоли, признанный Отец бухгалтерского учета и бухгалтерского учета был первым, кто опубликовал работу о двойная бухгалтерия, и представил поле в Италии.[7][8]

Современная профессия дипломированного бухгалтера зародилась в Шотландии в девятнадцатом веке. Бухгалтеры часто принадлежали к тем же ассоциациям, что и адвокаты, которые часто предлагали своим клиентам бухгалтерские услуги. Ранний современный бухгалтерский учет имел сходство с сегодняшним судебно-медицинский учет. Бухгалтерский учет начал превращаться в организованную профессию в девятнадцатом веке,[9] с местными профессиональные органы в Англии слияние, чтобы сформировать Институт дипломированных бухгалтеров Англии и Уэльса в 1880 г.[10]

Древняя история

Раннее развитие бухгалтерского учета

Бухгалтерские записи, возраст которых насчитывает более 7000 лет, были найдены в Месопотамия,[11] и документы из древней Месопотамии показывают списки Расходы, и товары получил и продал.[1] Развитие бухгалтерского учета, наряду с бухгалтерским учетом денег и чисел, может быть связано с налогообложением и торговой деятельностью храмы:

"другая часть объяснения того, почему бухгалтерский учет использует числовую метафору, [...] состоит в том, что деньги, числа и бухгалтерский учет взаимосвязаны и, возможно, неразделимы по своему происхождению: все они возникли в контексте контроля над товарами, акции и сделки в храмовом хозяйстве Месопотамии ".[1]

Раннее развитие бухгалтерского учета было тесно связано с развитием письмо, подсчет, и Деньги. В частности, есть свидетельства того, что ключевой шаг в развитии счета - переход от конкретного к Абстрактные счет - был связан с ранним развитием бухгалтерского учета и денег и имел место в Месопотамии.[1]

Другие ранние бухгалтерские записи также были найдены в руинах древних Вавилон, Ассирия и Шумер, возраст которых превышает 7000 лет. Люди того времени полагались на примитивные методы учета для регистрации роста сельскохозяйственных культур и стад. Поскольку для земледелия и скотоводства был естественный сезон, было легко подсчитать и определить, избыток были получены после сбора урожая или отъема молодняка.[11]

Расширение роли бухгалтера

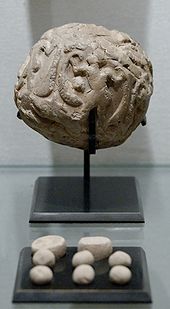

Между 4 тысячелетие до нашей эры и в 3-м тысячелетии до нашей эры, правящие лидеры и жрецы в древних Иран люди контролировали финансовые вопросы. В Годин Тепе (گدین تپه) и Тепе Яхья (تپه يحيی), цилиндрические жетоны, которые использовались для бухгалтерии на глиняных надписях, были найдены в зданиях, в которых были большие помещения для хранения урожая. По данным Година Тепе, сценарии содержали только таблицы с рисунками, в то время как в находках Тепе Яхья сценарии также содержали графические изображения.[4] Изобретение формы бухгалтерия использование глиняных жетонов представляло собой огромное познавательный прыжок для человечества.[5]

Во 2 тысячелетии до нашей эры[12] расширение торговли и бизнеса расширило роль бухгалтера. В Финикийцы изобрел фонетический алфавит «вероятно, для бухгалтерских целей», основанный на Египетский иератический сценарий, и есть свидетельства того, что человек в древний Египет имел титул «контролер писцов». Есть также свидетельства того, что в Ветхий Завет; например Книга Исход описывает Моисей привлечь Итамара к отчету о материалах, которые были вложены в строительство скиния.[2]

Примерно к 4 веку до н.э. у древних египтян и вавилонян были системы аудита для проверки движения на склады и выхода из них, включая устные «аудиторские отчеты», в результате чего появился термин «аудитор» (от Audire, слышать в латинский ). Важность налогообложения привела к необходимости учета платежей, и Розеттский камень также включает описание налог восстание.[2]

Римская империя

Ко времени императора Август (63 г. до н.э. - 14 г. н.э.) Римское правительство имел доступ к подробной финансовой информации, что подтверждается Res Gestae Divi Augusti (латинский: «Деяния божественного Августа»). Надпись была отчетом римскому народу об императоре. Август 'руководство, и перечислил и количественно оценил его государственные расходы, включая раздачу людям, гранты земли или денег ветеранам армии, субсидии эрариум (казначейство), строительство храмов, религиозные приношения, расходы на театральные представления и гладиаторский игры, охватывающие период около сорока лет. Объем бухгалтерской информации, которой располагал император, предполагает, что ее цель заключалась в планировании и принятии решений.[6]

Римские историки Светоний и Кассий Дио запишите, что в 23 г. до н.э. Август подготовил рационариум (счет), в котором перечислены государственные доходы, суммы наличных денег в эрариум (казна), в провинциальном fisci (налоговые чиновники), и в руках Publicani (государственные подрядчики); и что он включал имена вольноотпущенников и рабов, от которых можно было получить подробный отчет. Близость этой информации к исполнительной власти императора подтверждается Тацит 'заявление о том, что это было написано самим Августом.[13]

Записи наличные, товары, а транзакции тщательно проводились военнослужащими Римская армия. Счет небольших денежных сумм, полученных за несколько дней в форт из Виндоланда около 110 г. н.э. показывает, что форт мог вычислить доходы наличными на ежедневной основе, возможно, от продажи излишков припасов или товаров, произведенных в лагере, предметов, переданных рабам, например Cervesa (пиво ) и Clavi Caligares (гвозди на сапоги), а также товары, покупаемые отдельными солдатами. Основные потребности форта были удовлетворены за счет сочетания прямых производство, покупка и заявка; в одном письме просьба о деньгах на покупку 5000 Modii (меры) подтяжки (крупа, используемая в пивоварении) показывает, что форт закупал продукты для значительного количества людей.[14]

В Архив Heroninos так называется огромная коллекция папирус документы, в основном письма, но также в том числе большое количество счетов, которые поступают из Римский Египет в 3 веке нашей эры. Основная часть документов относится к ведению большого частного имущество[15] назван в честь Геронина, потому что он был фронтисты (Койне греческий: управляющий делами ) поместья, которое имело сложную и стандартизированную систему бухгалтерского учета, которой следовали все местные руководители ферм.[16] Каждый администратор в каждом подразделении поместья составлял свои собственные небольшие счета для повседневного управления имением, оплаты труда, производства сельскохозяйственных культур, продажи продуктов, использования животных и общих расходы на персонал. Затем эта информация была обобщена в виде кусочков папируса. прокрутка в один большой годовой счет для каждого отдельного подразделения недвижимости. Входы были сгруппированы по секторам с экстраполяцией денежных расходов и доходов по всем различным секторам. Аккаунты такого рода давали возможность хозяину лучше брать экономический решения, потому что информация была целенаправленно отобрана и упорядочена.[17]

Средневековый и ренессансный периоды

Двойная бухгалтерия

Когда средневековая Европа двигалась к денежная экономика в 13 веке, сидячий торговцы зависели от бухгалтерского учета, чтобы контролировать несколько одновременных транзакций, финансируемых банковские кредиты. Примерно в то время произошел один важный прорыв: введение двойной бухгалтерии,[7] который определяется как любая бухгалтерская система, в которой дебет и кредит запись для каждой транзакции, или для которой большинство транзакций должны были иметь эту форму.[18] Историческое происхождение использования слов «дебет» и «кредит» в бухгалтерском учете восходит к временам ведения единой записи, главной целью которой было отслеживание сумм, причитающихся с клиентов (должники ) и суммы, причитающиеся кредиторы. Списание средств в латинский означает "он должен" и кредит в переводе с латыни означает «он доверяет».[19]

Двукратная бухгалтерия впервые появилась в еврейской общине Среднего Востока в раннем средневековье.[20] Еврейские банкиры в Старом Каире, например, использовали систему двойной записи, которая предшествовала известному использованию такой формы в Италии, и записи которой сохранились с 11 века нашей эры и были найдены среди Каир Гениза.[21] Была выдвинута гипотеза, что итальянские купцы, вероятно, научились этому методу во время взаимодействия со средневековыми еврейскими купцами с Ближнего Востока; однако этот вопрос остается областью для дальнейших исследований.[21] Самое раннее сохранившееся свидетельство полной двойной бухгалтерии содержится в бухгалтерской книге Фаролфи за 1299–1300 гг.[7] Giovanno Farolfi & Company, фирма Флорентийский торговцы со штаб-квартирой в Ним, действовал как ростовщики к Архиепископ Арля, их самый важный клиент.[22] Самая старая обнаруженная запись полной системы двойной записи - это Мессари (Итальянский: Казначей с) счета города Генуя в 1340 г. Мессари счета содержат дебеты и кредиты, зарегистрированные в двусторонний формируют и переносят остатки за предыдущий год, и поэтому пользуются всеобщим признанием как система двойной записи.[23]

Рагузан экономист Бенедетто Котругли 1458 год[нужна цитата ] научный труд Della mercatura e del mercante perfetto содержал самые ранние известные[нужна цитата ] рукопись системы двойной записи. Его рукопись была впервые опубликована в 1573 году.[24]

Лука Пачоли с Summa de Arithmetica, Geometria, Proportioni et Proportionalità (ранний итальянский: "Обзор Арифметика, Геометрия, Соотношение и пропорции ») был впервые напечатан и опубликован в Венеция в 1494 г. Он включал 27-страничный трактат по бухгалтерскому учету, "Particularis de Computis et Scripturis" (Латиница: «Детали расчета и учета»). Пачоли писал в основном для торговцев, которые использовали книгу в качестве справочного текста, как источник удовольствия от математические головоломки он содержал, и чтобы помочь образованию их сыновей. Его работа представляет собой первый известный печатный трактат по бухгалтерскому учету; и широко считается предшественником современной бухгалтерской практики. В Summa de arithmetica, Пачоли ввел символы для плюс и минус впервые в печатной книге символы стали стандартным обозначением в математике итальянского Возрождения. Summa de arithmetica была также первой известной книгой, напечатанной в Италии, которая содержала алгебра.[25]

Рагузан экономист Бенедетто Котругли 1458 год[нужна цитата ] научный труд Della mercatura e del mercante perfetto содержал самые ранние известные[нужна цитата ] рукопись системы бухгалтерского учета с двойной записью, однако рукопись Котругли не была официально опубликована до 1573 года. Фактически, даже во время написания своей работы в 1494 году Пачоли знал об усилиях Котругли и приписывал Кортругли создание системы двойной записи .[26][27]

Хотя Лука Пачоли не изобрел двойную бухгалтерию,[28] его 27-страничный научный труд по бухгалтерскому учету содержала первую известную опубликованную работу по этой теме и, как говорят, заложила основу для ведения бухгалтерского учета с двойной записью, как это практикуется сегодня.[29] Хотя в трактате Пачоли почти нет оригинальность, обычно считается[кем? ] как важное произведение, в основном из-за его широкого распространения; это было написано в просторечный итальянский язык, и это была печатная книга.[30]

Пачоли рассматривал бухгалтерский учет как для этого случая система заказа, разработанная продавцом. Его регулярное использование предоставляет продавцу постоянную информацию о его бизнесе и позволяет ему оценивать, как идут дела, и действовать соответственно. Пачоли, прежде всего, рекомендует венецианский метод двойной бухгалтерии. В основе этой системы лежат три основные бухгалтерские книги:

- то Memoriale (Итальянский: меморандум )

- то Giornale (Журнал )

- то Quaderno (бухгалтерская книга )

Регистр классифицируется как центральный документ и сопровождается алфавитным индекс.[31]

Трактат Пачоли давал инструкции по регистрации бартерных сделок и сделок в различных валютах - и то, и другое было гораздо более распространенным, чем сегодня. Это также позволило торговцам проверять свои собственные бухгалтерские книги и гарантировать, что записи в бухгалтерских записях, сделанные их бухгалтером, соответствуют описанному им методу. Без такой системы все торговцы, которые не вели свои собственные записи, подвергались большему риску кражи со стороны своих сотрудников и агентов: не случайно первый и последний пункты, описанные в его трактате, касаются поддержания точного инвентарь.[32]

Культурный контекст эпохи Возрождения

Бухгалтерский учет в том виде, в каком он развивался в Европе эпохи Возрождения, также имел моральные и религиозные коннотации, напоминая о суде душ и проверке греха.[33]

Финансовый и управленческий учет

Развитие акционерные общества (особенно примерно с 1600 г.) создали более широкую аудиторию для бухгалтерской информации, поскольку инвесторы, не знающие из первых рук о своих операции полагался на счета для предоставления необходимой информации.[34] Это привело к разделению систем бухгалтерского учета на внутренние (т.е. управленческий учет ) и внешние (т.е. финансовый учет ) целей, а также в правилах бухгалтерского учета и раскрытия информации и растущей потребности в независимой аттестации внешних счетов аудиторы.[8]

Современный профессиональный бухгалтерский учет

Современный бухгалтерский учет - это продукт многовековых размышлений, обычаев, привычек, действий и условностей. Две концепции сформировали текущее состояние бухгалтерской профессии. Во-первых, развитие системы двойной записи в четырнадцатом и пятнадцатом веках и, во-вторых, профессионализация бухгалтерского учета, которая зародилась в девятнадцатом и двадцатом веках.[35] Современная профессия дипломированного бухгалтера зародилась в Шотландия В девятнадцатом веке. В то время бухгалтеры часто входили в те же ассоциации, что и солиситоры, причем последние иногда предлагали своим клиентам бухгалтерские услуги. Ранний современный бухгалтерский учет имел сходство с сегодняшним судебно-медицинский учет:[36]

- «Как и современные судебные бухгалтеры, бухгалтеры затем включили обязанности финансовых свидетелей-экспертов в свои общие услуги. Циркуляр 1824 года, объявляющий бухгалтерскую практику некоего Джеймса Макклелланда из Глазго, обещает, что он сделает« заявления для представления арбитрам, судам или совету ».[36]

В июле 1854 года Институт бухгалтеров в Глазго подал прошение Королева Виктория для Королевская хартия. В петиции, подписанной 49 бухгалтерами из Глазго, утверждалось, что бухгалтерская профессия давно существовала в Шотландии как отдельная профессия, пользующаяся большим уважением, и что, хотя количество практикующих изначально было немногочисленным, их число быстро увеличивалось. В петиции также указывалось, что бухгалтерский учет требует разнообразных навыков; а также математические навыки расчета, бухгалтер должен был иметь представление об общих принципах правовая система поскольку они часто использовались судами для дачи показаний по финансовым вопросам. Эдинбургское общество бухгалтеров приняло для членов название «Дипломированный бухгалтер».[37]

К середине XIX века британские Индустриальная революция шла полным ходом, и Лондон был финансовым центром мира. С ростом общество с ограниченной ответственностью а также крупномасштабное производство и логистика, резко вырос спрос на более технически подготовленных бухгалтеров, способных справляться со все более сложным миром высокоскоростных глобальных транзакций, способных рассчитывать такие цифры, как амортизация активов и оценка запасов, и осведомленных о последних изменениях в законодательстве, таких как новый закон о компаниях, затем представляются. По мере роста компаний спрос на надежный бухгалтерский учет резко вырос, и эта профессия быстро стала неотъемлемой частью деловой и финансовой системы.

Чтобы улучшить свой статус и бороться с критикой низких стандартов, местные профессиональные органы в Англии объединились, чтобы сформировать Институт дипломированных бухгалтеров Англии и Уэльса, установленный королевская хартия в 1880 г.[10] Вновь созданный институт, в который входило чуть менее 600 членов, быстро расширялся; вскоре он разработал стандарты поведения и экзамены для приема и члены были уполномочены использовать профессиональные обозначения «FCA» (Fellow Chartered Accountant) для фирмы-партнера и «ACA» (Associate Chartered Accountant) для квалифицированного члена штата бухгалтера. в Соединенные Штаты то Американский институт сертифицированных бухгалтеров была основана в 1887 году.

Смотрите также

Рекомендации

- ^ а б c d е Хенио, Эдриан. 1992. «Бухгалтерские номера как« надпись »: действия на расстоянии и развитие бухгалтерского учета». Бухгалтерский учет, организации и общество 17 (7): 685–708.

- ^ а б c d История бухгалтерского учета, Общество CPA штата Нью-Йорк, ноябрь 2003 г., получено 28 декабря, 2013

- ^ История бухгалтерского учета, Университет Южной Австралии, 30 апреля 2013 г., архивировано из оригинал 28 декабря 2013 г., получено 28 декабря, 2013

- ^ а б اورزی, سرو (1980). تاریخ ایران از زمان باستان تا امروز (Перевод с русского Грантовского, Е.А.) (на персидском языке). С. 39–40.

- ^ а б Олдройд, Дэвид и Доби, Алисдэр: Темы из истории бухгалтерского учета, The Routledge Companion to Accounting History, Лондон, июль 2008 г., ISBN 978-0-415-41094-6, Глава 5, с. 96

- ^ а б Олдройд, Дэвид: Роль бухгалтерского учета в государственных расходах и денежно-кредитной политике в I веке нашей эры Римская империя, Журнал историков бухгалтерского учета, том 22, номер 2, Бирмингем, Алабама, Декабрь 1995 г., стр.124, Olemiss.edu[постоянная мертвая ссылка ]

- ^ а б c Хеффер, Альбрехт (ноябрь 2009 г.). «О любопытном историческом совпадении алгебры и двойной бухгалтерии» (PDF). Основы формальных наук. Гентский университет. п. 11.

- ^ а б Лауэрс, Люк и Виллекенс, Марлен: «Пятьсот лет бухгалтерского учета: портрет Луки Пачоли» (Tijdschrift voor Economie en Management, Katholieke Universiteit Leuven, 1994, том: XXXIX, выпуск 3, с.302), KUleuven.be

- ^ Хронология истории бухгалтерской профессии, Институт дипломированных бухгалтеров Англии и Уэльса, 2013 г., получено 28 декабря, 2013

- ^ а б Перкс, Р. В. (1993). Бухгалтерский учет и общество. Лондон: Чепмен и Холл. п. 16. ISBN 0-412-47330-5.

- ^ а б Фридлоб, Г. Томас и Плева, Франклин Джеймс, Понимание балансов, Джон Уайли и сыновья, Нью-Йорк, 1996, ISBN 0-471-13075-3, стр.1

- ^ «Обнаружение египетских надписей указывает на более раннюю дату происхождения алфавита». Получено 13 июн 2018.

- ^ Олдройд, Дэвид: Роль бухгалтерского учета в государственных расходах и денежно-кредитной политике в I веке нашей эры Римская империя, Журнал историков бухгалтерского учета, том 22, номер 2, Бирмингем, Алабама, декабрь 1995 г., стр.123, Olemiss.edu[постоянная мертвая ссылка ]

- ^ Боуман, Алан К., Жизнь и письма на римской границе: Виндоланда и ее люди Рутледж, Лондон, январь 1998 г., ISBN 978-0-415-92024-7, п. 40-41,45

- ^ Фараг, Шавки М., Бухгалтерская профессия в Египте: ее происхождение и развитие, Университет Иллинойса, 2009, стр.7 Aucegypt.edu В архиве 2010-05-28 на Wayback Machine

- ^ Рэтбоун, Доминик: Экономический рационализм и сельское общество в Египте III века нашей эры: архив Геронинов и поместье Аппиана, Издательство Кембриджского университета, ISBN 0-521-03763-8, 1991, стр.4

- ^ Куомо, Серафина: Древняя математика, Рутледж, Лондон, ISBN 978-0-415-16495-5, Июль 2001 г., стр.231

- ^ Миллс, Джефри Т. «Ранний бухгалтерский учет в Северной Италии: роль коммерческого развития и печатного станка в распространении двойной записи из Генуи, Флоренции и Венеции» (Critical Perspectives on Accounting, Vol. 4 No. 2, June 1993 , стр. 113-140).

- ^ Тьери, Мишель: Вы сказали "Дебетовая"?, Успенский университет (Таиланд), Электронный журнал AU-GSB, Vol. 2 № 1, июнь 2009 г., стр.35, AU.edu В архиве 2013-05-14 в Wayback Machine

- ^ Паркер, Л. М., «Средневековые трейдеры как международные агенты перемен: сравнение с международными бухгалтерскими фирмами двадцатого века», The AccountingHistorians Journal, 16 (2) (1989): 107-118.

- ^ а б СРЕДНЕВЕКОВЫЕ ТОРГОВЛИ КАК МЕЖДУНАРОДНЫЕ АГЕНТЫ ПО ИЗМЕНЕНИЯМ: КОММЕНТАРИЙ, Майкл Скорджи, Журнал историков бухгалтерского учета, Vol. 21, No. 1 (июнь 1994), стр. 137-143.

- ^ Ли, Джеффри А., Наступление эпохи двойной записи: книга Джованни Фаролфи 1299-1300 гг., Журнал историков бухгалтерского учета, Vol. 4, № 2, 1977 г. с.80 Университет Миссисипи В архиве 2017-06-27 в Wayback Machine

- ^ Лауэрс, Люк и Виллекенс, Марлен: «Пятьсот лет бухгалтерского учета: портрет Луки Пачоли» (Tijdschrift voor Economie en Management, Katholieke Universiteit Leuven, 1994, vol: XXXIX issue 3, p.300), KUleuven.be

- ^ Майкл Чатфилд; Ричард Вангермеерш (2014). История бухгалтерского учета (RLE Accounting): международная энциклопедия. Рутледж. п. 183. ISBN 9781134675456.

- ^ Алан Сангстер, Грег Стоунер и Патрисия Маккарти: «Рынок Summa Arithmetica Луки Пачоли» (Конференция по бухгалтерскому учету, бизнесу и финансовой истории, Кардифф, сентябрь 2007 г.) стр. 1-2, Cardiff.ac.uk

- ^ "SIESC Croatia 2". www.croatianhistory.net. Получено 2016-05-20.

- ^ DesignfishStudio. «История двойного бухгалтерского учета, истоки бухгалтерского учета». www.accountsman.com. Получено 2016-05-20.

- ^ Каррутерс, Брюс Г. и Эспеланд, Венди Нельсон, Учет рациональности: двойная бухгалтерия и риторика экономической рациональности, Американский журнал социологии, Vol. 97, No. 1, июль 1991 г., стр. 37

- ^ vSangster, Алан: "Печать Summa Пачоли в 1494 году: сколько экземпляров было напечатано?" (Журнал историков бухгалтерского учета, Университет Джона Кэрролла, Кливленд, Огайо, июнь 2007 г.)

- ^ Лауэрс, Люк и Виллекенс, Марлен: «Пятьсот лет бухгалтерского учета: портрет Луки Пачоли» (Tijdschrift voor Economie en Management, Katholieke Universiteit Leuven, 1994, vol: XXXIX issue 3, p.292), KUleuven.be

- ^ Лауэрс, Люк и Виллекенс, Марлен: «Пятьсот лет бухгалтерского учета: портрет Луки Пачоли» (Tijdschrift voor Economie en Management, Katholieke Universiteit Leuven, 1994, vol: XXXIX issue 3, p.296), KUleuven.be

- ^ Алан Сангстер, Использование истории бухгалтерского учета и Луки Пачоли для обучения двойной записи, Университет Мидлсекса Бизнес-школа, сентябрь 2009 г., стр.9, Cardiff.ac.uk

- ^ Солл, Джейкоб (2014-06-08). «Исчезнувшее величие бухгалтерского учета». Бостонский глобус. Boston Globe Media Partners, LLC. ISSN 0743-1791. Получено 2014-09-30.

Бухгалтерский учет с двойной записью позволил рассчитывать прибыль и капитал, а менеджерам, инвесторам и властям - проверять бухгалтерские книги. Но в то время это также имело моральное значение. Поддержание баланса в книгах было не просто вопросом закона, а подражанием Богу, Который вел моральные отчеты о человечестве и вносил их в Книги Жизни и Смерти. [...] Бухгалтерский учет был тесно связан с понятием человеческого аудита и духовных расчетов.

- ^ Каррутерс, Брюс Г. и Эспеланд, Венди Нельсон, Учет рациональности: двойная бухгалтерия и риторика экономической рациональности, Американский журнал социологии, Vol. 97, No. 1, July 1991, pp. 40-41,44 46,

- ^ Ли, Томас А. (2013-05-01). «Размышления об истоках современного бухгалтерского учета». История бухгалтерского учета. 18 (2): 141–161. Дои:10.1177/1032373212470548. ISSN 1032-3732.

- ^ а б Донна Бейли Медсестра. «Молчаливые сыщики». AICPA.

- ^ Александр, Джон Р., "История бухгалтерского учета" (ClubExpress, 2002), гл.12; Из «Истории бухгалтерского учета и бухгалтеров» Ричарда Брауна, 1905 г.,

дальнейшее чтение

- Браун, Ричард, изд. История бухгалтерского учета и бухгалтеров (2006)

- Чатфилд, Майкл; Ричард Вангермеерш (2014). История бухгалтерского учета: международная энциклопедия. Рутледж. ISBN 9781134675456.

- Глисон-Уайт, Джейн. Двойной вход: как венецианские купцы создали современные финансы (2013)

- Кинг, Томас А. Игра больше, чем просто цифры: краткая история бухгалтерского учета (2006)

- Лофт, Энн. «К критическому пониманию бухгалтерского учета: пример учета затрат в Великобритании, 1914–1925». Бухгалтерский учет, организации и общество (1986) 11 # 2 стр: 137–169.

- Солл, Джейкоб. Расплата: финансовая ответственность и взлет и падение наций (2014), основная история интерпретации

- Цудзи, Ацуо и Пол Гарнер, ред. Исследования по истории бухгалтерского учета: традиции и инновации в XXI веке (1995)онлайн

- Уанна, Джон, Кристин Райан и Чу Нг, ред. От бухгалтерского учета к отчетности: столетняя история Национального аудиторского управления Австралии (2001) онлайн

Соединенные Штаты

- Аллен, Дэвид Грейсон и Кэтлин Макдермотт. Учет успеха: история Price Waterhouse в Америке 1890–1990 (Издательство Гарвардской школы бизнеса, 1993), 373 стр.

- Кэри, Джон Л. Подъем бухгалтерской профессии: от техника к профессионалу, 1896-1936 гг. (Том 1. Американский институт дипломированных бухгалтеров, 1969 г.)

- Кэри, Джон Л. Подъем бухгалтерской профессии: к ответственности и авторитету, 1937-1969 гг. (Том 2. Американский институт дипломированных бухгалтеров, 1969 г.)

- Хаммонд, Тереза А. Профессия белого воротничка: дипломированные бухгалтеры-афроамериканцы с 1921 года. (2002) онлайн

- Миранти, Пол Дж. Бухгалтерский учет достигает зрелости: развитие американской профессии, 1886-1940 гг. (1990)

- Зефф, Стивен А. «Как бухгалтерская профессия в США стала там, где она есть сегодня: Часть II». Горизонты бухгалтерского учета 17#4 (2003): 267–286. онлайн

Историография

- Флейшман, Ричард К. и Воан С. Рэдклифф. «Бурные девяностые: история бухгалтерского учета достигает зрелости». Журнал историков бухгалтерского учета (2005): 61-109. в JSTOR

внешняя ссылка

СМИ, связанные с История бухгалтерского учета в Wikimedia Commons

СМИ, связанные с История бухгалтерского учета в Wikimedia Commons