Рынок медицинского страхования - Health insurance marketplace

Эта статья должна быть обновлено. (Август 2016 г.) |

| Эта статья является частью набор на |

| Реформа здравоохранения в Соединенные Штаты Америки |

|---|

|

Законодательство

|

Сторонние модели оплаты |

в Соединенные Штаты, рынки медицинского страхования,[1] также называется обмен здоровья, это организации в каждом штате, через которые люди могут покупать медицинская страховка. Люди могут приобрести медицинскую страховку, соответствующую требованиям Закон о защите пациентов и доступном медицинском обслуживании (ACA, в просторечии «Obamacare») на биржах здравоохранения ACA, где они могут выбирать из ряда регулируемых государством и стандартизированных планов медицинского обслуживания, предлагаемых участвующими в обмене страховщиками.

Медицинские биржи ACA были полностью сертифицированы и начали функционировать к 1 января 2014 года в соответствии с федеральным законом.[2] Регистрация на торговых площадках началась 1 октября 2013 года и продолжалась шесть месяцев. По состоянию на 19 апреля 2014 г.[Обновить] 8,02 миллиона человек зарегистрировались через рынки медицинского страхования. Еще 4,8 миллиона присоединились к Medicaid.[3] Набор на 2015 год начался 15 ноября 2014 года и закончился 15 декабря 2014 года.[4] По состоянию на 14 апреля 2020 года на рынках медицинского страхования зарегистрировались 11,41 миллиона человек.[5]

Во многих штатах также существуют частные биржи медицинского обслуживания, не входящие в ACA, которые обслуживают 3 миллиона человек.[6] Эти обмены предшествуют Закону о доступном медицинском обслуживании и облегчают планы страхования для сотрудников малого и среднего бизнеса.

Задний план

Биржи медицинского страхования в США расширяются страхование покрытие, позволяя страховщикам конкурировать рентабельными способами и помогая им соблюдать защита потребителя законы. Биржи сами не являются страховщиками, поэтому они не несут риск, но они определяют, какие страховые компании участвуют в бирже. Идеальный обмен способствует страхованию прозрачность и ответственность, способствует увеличению числа учащихся и доставке субсидии, и помогает распределить риск, чтобы расходы, связанные с дорогостоящим лечением, распределялись между большими группами людей, а не между несколькими бенефициарами. Биржи медицинского страхования используют обмен электронными данными (EDI) для передачи необходимой информации между биржами и перевозчиками (торговыми партнерами), в частности 834 транзакция для информации о зачислении и 820 сделка по уплате премии.[7][нужен лучший источник ]

История

Медицинские биржи впервые появились в частном секторе в начале 1980-х годов, и они использовали компьютерные сети для интеграции управления претензиями, проверки соответствия требованиям и платежей между операторами связи. В некоторых регионах они стали популярными как способ для малых и средних предприятий объединить свою покупательную способность в более крупные группы, что снизило затраты. Дополнительным преимуществом была возможность малого бизнеса предлагать сотрудникам ряд планов, позволяющих им конкурировать с более крупными корпорациями. Крупнейшей такой биржей до ACA была CaliforniaChoice, созданная в 1996 году. К 2000 году в состав CaliforniaChoice входили 140 000 человек из 9000 бизнес-групп.

Obamacare поддержал концепцию биржи медицинского страхования как ключевого компонента здравоохранения. Президент Обама заявил, что это должен быть рынок, на котором американцы могут в одном окне приобрести план медицинского обслуживания, сравнивать льготы и цены и выбирать план, который лучше всего для них, так же, как это могут делать члены Конгресса и их семьи. Ни один из этих планов не должен отказывать в покрытии на основании предварительно существующие условия, и все эти планы должны включать доступный базовый пакет льгот, который включает профилактику и защиту от катастрофических затрат. Я твердо верю, что у американцев должен быть выбор вариант государственного медицинского страхования работает параллельно с частными планами. Это предоставит им более широкий выбор, сделает рынок здравоохранения более конкурентоспособным и сохранит честность страховых компаний ».[10] Хотя палата представителей стремились к единому национальному обмену, а также к публичному выбору, Закон о защите пациентов и доступном медицинском обслуживании (ACA) использовались обмены на основе состояния, и публичный вариант в конечном итоге был исключен из законопроекта после него. не получил поддержки в Сенате.[11] Государства могут объединиться для проведения обменов между штатами или отказаться от проведения собственной биржи, и в этом случае федеральное правительство вмешается, чтобы создать биржу для использования их гражданами.[11]

Закон о ACA был подписан 23 марта 2010 г. Закон требовал, чтобы биржи медицинского страхования начали работу в каждом штате 1 октября 2013 г.[12][13] В первый год эксплуатации открытая регистрация на биржах действовали с 1 октября 2013 г. по 31 марта 2014 г., а страховые планы, приобретенные до 15 декабря 2013 г., начали покрытие 1 января 2014 г.[14][15][16][17] В 2015 году открытый набор начался 15 ноября 2014 года и закончился 15 февраля 2015 года.[18][19][20]

Внедрение индивидуальных обменов изменило практику страхования физических лиц. Расширение этого рынка было основным направлением деятельности ACA.[21] Более 1,3 миллиона человек выбрали планы по охвату торговой площадки на 2015 год в течение первых трех недель периода открытой регистрации в году, включая людей, которые продлили свое покрытие, и новых клиентов.[22]

По состоянию на 3 января 2014 г. 2 миллиона человек выбрали план медицинского страхования на рынках медицинского страхования.[23] К 19 апреля 2014 года через рынки медицинского страхования зарегистрировались 8,0 миллиона человек, а еще 4,8 миллиона присоединились к Medicaid.[3] По состоянию на февраль 2015 года около 11,4 миллиона человек подписались или были автоматически продлены для покрытия торговой площадки 2015 года.[24] На сегодняшний день более 1400 местных информационных мероприятий было проведено в штатах с федеральным управлением по всей стране.[22]

Положения Закона о защите пациентов и доступном медицинском обслуживании

- Страховщикам запрещается дискриминировать или взимать более высокие ставки с любого человека на основании ранее существовавших заболеваний или пола.[25]

- Страховщикам запрещается устанавливать ежегодные предельные суммы расходов в долларах на основные медицинские услуги.[26]

- Все планы частного медицинского страхования, предлагаемые на Торговой площадке, должны предлагать следующие основные преимущества для здоровья: амбулаторная помощь, Аварийные службы, госпитализация (например, хирургия), материнство и уход за новорожденными, душевное здоровье и злоупотребление алкоголем или наркотиками Сервисы, отпускаемых по рецепту лекарств, реабилитационный и хабилитативный услуги (услуги, помогающие выздороветь людям с травмами, инвалидностью или хроническими заболеваниями), лабораторные услуги, профилактические и оздоровительные услуги, а также педиатрический Сервисы.[27]

- Под индивидуальный мандат положение (иногда называемое «требованием совместной ответственности» или «обязательным требованием минимального покрытия»),[28] с лиц, не охваченных приемлемым полисом медицинского страхования, будет взиматься ежегодный налоговый штраф в размере 95 долларов США или до 1% дохода сверх минимума для подачи документов,[29] в зависимости от того, что больше; это вырастет до минимума 695 долларов (2085 долларов для семей),[30] или 2,5% дохода сверх установленного минимума,[29] к 2016 г.[31][32] Штраф пропорционально, что означает, что если у человека или семьи есть страховое покрытие на часть года, они не будут нести ответственности, если у них нет страхового покрытия менее трех месяцев в течение года.[33] Исключения разрешены по религиозным мотивам для членов министерства здравоохранения, или для тех, для кого самый дешевый полис превышает 8% их дохода.[34] Также освобождаются граждане США, которые соответствуют требованиям IRS как резиденты иностранного государства. исключение заработанного дохода за рубежом правило.[35] В 2010 году Комиссар предположил, что страховые компании предоставят форму, подтверждающую наличие необходимого покрытия, как физическим лицам, так и IRS; физические лица приложат эту форму к своей федеральной налоговой декларации. Те, кто не застрахован, будут наложены штраф в своей федеральной налоговой декларации. Согласно формулировке закона, налогоплательщик, не уплативший штраф, «не подлежит уголовному преследованию или наказанию» и не может иметь залог или сборы, взимаемые с их собственности, но IRS сможет удерживать с них будущие налоговые возмещения.[36]

| Лица в Семейный блок | 48 смежных государств и D.C. | Аляска | Гавайи |

|---|---|---|---|

| 1 | $11,490 | $14,350 | $13,230 |

| 2 | $15,510 | $19,380 | $17,850 |

| 3 | $19,530 | $24,410 | $22,470 |

| 4 | $23,550 | $29,440 | $27,090 |

| 5 | $27,570 | $34,470 | $31,710 |

| 6 | $31,590 | $39,500 | $36,330 |

| 7 | $35,610 | $44,530 | $40,950 |

| 8 | $39,630 | $49,560 | $45,570 |

| Каждый дополнительный человек добавляет | $4,020 | $5,030 | $4,620 |

- В государствах-участниках право на участие в программе Medicaid расширено; все физические лица с доходом до 133% от черта бедности имеют право на покрытие, включая взрослых без детей-иждивенцев.[31][38] Закон также предусматривает «пренебрежение доходом» в размере 5%, в результате чего эффективный предел дохода составляет 138% от черты бедности.[39] Государства могут по своему усмотрению увеличить лимит дохода сверх этого минимального требования.[39] Как написано, ACA удержал все Финансирование Medicaid от государства, отказывающиеся участвовать в расширении. Однако Верховный суд постановил Национальная федерация независимого бизнеса против Себелиуса (2012), что это прекращение финансирования было неконституционным принудительным и что отдельные штаты имели право отказаться от расширения Medicaid, не теряя ранее существовавший Финансирование Medicaid от федерального правительства. Для штатов, которые действительно расширяют Medicaid, закон предусматривает, что федеральное правительство будет оплачивать 100% расширения в течение первых трех лет, а затем постепенно снизит субсидию до 90% к 2020 году.[40][41] По состоянию на 25 апреля 2013 г.[Обновить] пятнадцать штатов -Аляска, Алабама, Грузия, Айдахо, Индиана, Айова, Луизиана, Миссисипи, Небраска, Северная Каролина, Оклахома, Южная Каролина, Техас, Висконсин, и Вирджиния - не участвовали в расширении Medicaid, еще десять -Канзас, Мэн, Мичиган, Монтана, Миссури, Огайо, Пенсильвания, Северная Дакота, Юта, и Вайоминг - склонность к неучастию.[42][нуждается в обновлении ]

- Закон о защите пациентов и доступном медицинском обслуживании устраняет пожизненные и годовые ограничения для планов обмена индивидуальными медицинскими пособиями. Это эффективно устраняет потолок финансового риска для физических лиц на отдельных биржах.[43]

Субсидии

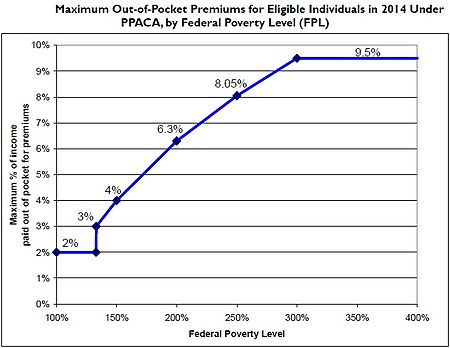

Субсидии на страховые взносы предоставляются лицам, которые покупают план на бирже и имеют доход семьи от 133% до 400% от черты бедности.[38][44][45][46] Раздел 1401 (36B) PPACA объясняет, что каждая субсидия будет предоставляться в качестве авансового платежа, возвращаемый налоговый кредит[47] и дает формулу для его расчета:[48]

За исключением случаев, предусмотренных в пункте (ii), применимый процент в отношении любого налогоплательщика за любой налоговый год равен 2,8 процента, увеличенный на количество процентных пунктов (не более 7), которое имеет такое же отношение к 7 процентным пунктам, как и семейный доход налогоплательщика за налоговый год, превышающий 100 процентов черты бедности для семьи такого размера, составляет сумму, равную 200 процентам черты бедности для семьи такого размера. * (ii) СПЕЦИАЛЬНОЕ ПРАВИЛО ДЛЯ Налогоплательщиков, уровень бедности которых ниже 133% - если доход семьи налогоплательщика за налоговый год превышает 100 процентов, но не более 133 процентов черты бедности для семьи такого размера, применимый процент налогоплательщика составляет 2 процента.

— Закон о защите пациентов и доступном медицинском обслуживании: Раздел I: Подзаголовок E: Часть I: Подраздел A: Расчет страховых взносов[48]

А возвращаемый налоговый кредит это способ предоставления государственных льгот лицам, которые могут не иметь налоговых обязательств[49] (такой как налоговый кредит на заработанный доход ). Формула была изменена в поправках (HR 4872), принятых 23 марта 2010 г., в разделе 1001. Чтобы иметь право на субсидию, бенефициары не могут иметь право на другое приемлемое покрытие. В Министерство здравоохранения и социальных служб США (HHS) и Служба внутренних доходов (IRS) 23 мая 2012 г. выпустила совместные окончательные правила, касающиеся внедрения новых государственных бирж медицинского страхования, чтобы охватить, как биржи будут определять право незастрахованных лиц и сотрудников малого бизнеса, желающих приобрести страховку на биржах, а также как биржи будут обрабатывать определения соответствия критериям для лиц с низким доходом, подающих заявку на недавно расширенные льготы Medicaid.[50][51] Ограничение страховых взносов было отложено на год по планам группы, чтобы дать работодателям время для создания новых систем бухгалтерского учета, но ограничения по-прежнему планируются вступить в силу по графику планов страхования на обмены;[52][53][54][55] HHS и Исследовательская служба Конгресса подсчитал, какой предел страховых премий на основе дохода для "серебряный" план медицинского обслуживания для семьи из четырех человек будет в 2014 году:

| Доход | Премиум | Дополнительные Субсидия с разделением затрат | |||

|---|---|---|---|---|---|

| % от Федеральный уровень бедности | Доллары (2014)[а] | Кепка (% дохода) | Максимум Из кармана | Средн. Экономия[b] | |

| 133% | $31,900 | 3% | $992 | $10,345 | $5,040 |

| 150% | $33,075 | 4% | $1,323 | $9,918 | $5,040 |

| 200% | $44,100 | 6.3% | $2,778 | $8,366 | $4,000 |

| 250% | $55,125 | 8.05% | $4,438 | $6,597 | $1,930 |

| 300% | $66,150 | 9.5% | $6,284 | $4,628 | $1,480 |

| 350% | $77,175 | 9.5% | $7,332 | $3,512 | $1,480 |

| 400% | $88,200 | 9.5% | $8,379 | $2,395 | $1,480 |

Заметки

| |||||

Гарантированный выпуск

| Государственные и районные биржи |

| Соединитель здоровья Арканзаса |

| Крытая Калифорния |

| Connect for Health Колорадо |

| Доступ к КТ здоровья (Коннектикут) |

| DC Health Link (Район Колумбии) |

| Разъем для здоровья на Гавайях |

| Покройте Айдахо |

| Покройте Иллинойс |

| Kynect (Кентукки) |

| Связь здравоохранения Мэриленда |

| Connector Health для Массачусетса |

| MNsure (Миннесота) |

| Ссылка на здоровье в Неваде |

| BeWellNM (Нью-Мексико) |

| Состояние здоровья штата Нью-Йорк (Нью-Йорк) |

| Обложка Орегон |

| HealthSource RI (Род-Айленд) |

| Vermont Health Connect |

| Вашингтон Хелспланфайндер |

На индивидуальном рынке, который иногда называют «остаточным рынком» страхования,[требуется разъяснение ] страховщики обычно использовали процесс, называемый андеррайтинг чтобы каждый платил за свои актуарная стоимость или полностью отказать в покрытии.[63] Комитет Палаты представителей по энергетике и торговле обнаружил, что в период с 2007 по 2009 годы четыре крупнейших коммерческих страховых компании отказали в страховании 651 000 человек от предыдущих заболеваний, и это число значительно увеличивается с каждым годом.[64] с увеличением на 49% за этот период времени.[65] В том же меморандуме говорится, что 212 800 претензий было отказано в выплате из-за ранее существовавших условий и что у страховых компаний есть бизнес-планы по ограничению выплачиваемых денег на основе этих ранее существовавших условий. Этим лицам, которые, возможно, не застрахованы в соответствии с предыдущей отраслевой практикой, гарантируется страховое покрытие по ACA. Следовательно, страховые биржи перекладывают больший финансовый риск на страховщиков, но помогут разделить стоимость этого риска между большим пулом застрахованных лиц. В ACA Запрет на отказ в страховом покрытии для ранее существовавших заболеваний вступил в силу 1 января 2014 года. Ранее несколько государственных и федеральных программ, включая недавнюю ACA, предоставляли средства для государственных пулов повышенного риска для лиц с ранее существовавшими условиями.[66][67] Несколько штатов продолжили формировать пулы с высоким уровнем риска даже после первого периода регистрации на рынке.[67]

Ограничение колебания цен

- Факторы ценообразования, разрешенные при обмене по ACA:[68]

- Возраст: 3: 1

- Статус курения: 1,5: 1

Возможны вариации в цене в зависимости от района (в пределах штата) и состава семьи («уровень»).

Сопоставимые уровни планов

На биржах страховые планы предлагаются в четырех уровнях, от самой низкой до самой высокой: бронзовый, серебряный, золотой и платиновый. Планы покрывают от 60% до 90% счетов с шагом 10% для каждого плана. Для лиц моложе 30 лет (и тех, кто освобожден от уплаты налогов) также доступен пятый «катастрофический» уровень с очень высокими франшизами.[69]

Страховые компании выбирают врачей и больницы, которые входят в сеть.[требуется разъяснение ][70]

Сторонники реформы здравоохранения считают, что предоставление сопоставимым планам конкуренции за потребительский бизнес в одном удобном месте приведет к снижению цен. Централизованное расположение повышает осведомленность потребителей о рынке и позволяет лучше понять идеальное соревнование. Каждый из этих планов также ограничивает обязательства потребителей с наличными расходами на уровне 6350 долларов для физических лиц и 12 700 долларов для семей.[43]

2015

Исследование Avalere Health говорит, что здравоохранение страховые взносы популярных планов, доступных под Obamacare за 2015 год выросла на 3-4%.[71]

По данным Министерства здравоохранения и социальных служб США, когда 15 ноября началась регистрация на рынке медицинского страхования, около 11,4 миллиона человек изучили свои варианты, узнали о доступной финансовой помощи и подписались на план медицинского страхования или продлили его. их потребности и соответствует их бюджету. По состоянию на февраль 2015 года 268 долларов в месяц составляли среднемесячный налоговый кредит для людей, которые имеют право на финансовую помощь в 37 штатах, использующих HealthcCare.gov, до 30 января.[72]

Экономика бирж медицинского страхования: индивидуальный мандат

Группа защиты здоровья Планы медицинского страхования Америки был готов принять эти ограничения по ценам, ограничению и регистрации из-за индивидуальный мандат: Индивидуальный мандат требует, чтобы все люди приобретали медицинскую страховку.[73][74] Это требование ACA позволяет страховщикам распределять финансовый риск недавно застрахованных людей с уже существующими условиями среди большего числа лиц.

Кроме того, исследование, проведенное Паули и Херрингом, показало, что люди с уже существующими заболеваниями в 99-м процентиле финансового риска представляют в 3,95 раза больше среднего риска (среднего).[63] Цифры Комитета по энергетике и торговле Палаты представителей показывают, что около 1 миллиона человек с высоким риском будут получать страхование в рамках биржи медицинских услуг.[64] По оценкам Конгресса, 22 миллиона человек будут застрахованы в обмене на медицинские льготы.[75] Таким образом, количество людей из группы высокого риска недостаточно велико, чтобы увеличить чистый риск на человека из предыдущей практики. Таким образом, теоретически выгодно принять индивидуальный мандат в обмен на требования, представленные в ACA.

Акроним

HIX (Биржа медицинского страхования) становится де-факто аббревиатура между заинтересованными сторонами в правительстве штата и на федеральном уровне, а также поставщиками технологий и услуг из частного сектора, которые помогают штатам строить свои обмены.[нужна цитата ] Акроним HIX отличает эту тему от обмен медицинской информацией, или HIE.[76]

Де-факто аббревиатура HIX[77] будет заменен на HIEx в Третье издание словаря терминов, сокращений и организаций, связанных с информационными технологиями здравоохранения HIMSS, который выйдет в марте 2013 года.[Обновить][нужна цитата ]

Критика и споры

Первая неделя операции

Этот раздел может давать в долг чрезмерный вес к определенным идеям, инцидентам или противоречиям. Пожалуйста, помогите создать более сбалансированную презентацию. Обсуди и разрешить перед удалением этого сообщения. (Февраль 2014 года) |

Сообщение «Повторите попытку позже» приветствовалось многими людьми, пытавшимися просмотреть информацию на веб-сайтах торговых площадок в Соединенных Штатах в течение первой недели работы. Сообщалось, что веб-сайты либо давали сбой, либо предлагали очень медленное время отклика. Заявление Тодд Парк, США Главный технический директор, разрешили первоначальные разногласия по поводу того, было ли причиной большое количество просмотров или более глубокие технические проблемы[нужна цитата ]: он утверждал, что глюки были вызваны неожиданно большим объемом продаж на федеральной бирже здравоохранения (HealthCare.gov ), когда сайт привлек 250 тысяч посетителей вместо ожидаемых 50-60 тысяч, и утверждалось, что сайт работал бы с меньшим количеством посетителей. С 1 по 4 октября 2013 г. сайт посетили более 8,1 млн человек.[78]

В день принятия Закона о защите пациентов и доступном медицинском обслуживании 2010 г.[когда? ] только несколько бирж медицинского страхования по всей стране работали и работали. Среди них были Соединитель здоровья Массачусетса, Нью-Йорк HealthPass - некоммерческая биржа, и Юта Health Exchange.[79] Защитники утверждают, что эти обмены делают эти «рынки» более эффективными, обеспечивая надзор и структуру, утверждая, что предыдущие рынки медицинского страхования в Соединенных Штатах были плохо организованы и имели дело с широкими различиями в покрытии и требованиях между различными компаниями, работодателями и политиками.[80]

Неизвестно, сколько человек в целом успешно зачислилось в первую неделю. Веб-сайт федеральной торговой площадки был запланирован на техническое обслуживание на выходных.[81][82] Некоторые репортеры прозвали программу "Slowbamacare".[83]

CGI Group попал под пристальное внимание СМИ как разработчик нескольких веб-сайтов торговых площадок,[84] после многочисленных проблем[85] всплыл на федеральном рынке медицинского страхования, HealthCare.gov.

1 октября 2013 года государственные торговые площадки также открылись для публики, и некоторые из них представили первую статистику. В течение первой недели зачисления:

- 28 699 человек зарегистрировались в Рынок планов медицинского страхования в Калифорнии[83]

- 17300 человек зарегистрировались в Рынок планов медицинского страхования в Кентукки[83]

- Более 40 000 человек зарегистрировались в Состояние здоровья штата Нью-Йорк рынок[83]

- 8 октября 2013 г. Сиэтл Таймс сообщил, что более 9400 человек зарегистрировались в Торговая площадка плана медицинского страхования в Вашингтоне.[83] Однако в более позднем отчете уточнялось, что многие, включенные в этот подсчет, были Медикейд абитуриенты. К 21 октября 2013 года только 4500 жителей Вашингтона были зарегистрированы в частной страховой компании через рынок штата.[86]

Отсрочка налогового штрафа

23 октября 2013 г. Вашингтон Пост сообщил, что у американцев, не имеющих медицинской страховки, будет еще шесть недель, прежде чем они будут наказаны.[87] Этот крайний срок был продлен до 31 марта, и те, кто не зачислится к тому времени, все еще могут избежать штрафов и исключения из системы регистрации в системе здравоохранения в этом году. Исключения и продления распространяются на:[88][89]

- Те, кто живет в штатах, которые используют федеральный обмен, могут воспользоваться «специальным периодом регистрации», который позволяет людям избежать штрафов и зарегистрироваться в плане медицинского обслуживания, установив отметку в синем квадрате к середине апреля 2014 года, заявив, что они пытались зарегистрироваться до крайний срок (это дает еще неопределенное количество времени для фактической регистрации после этого). В New York Post сообщает: «Этот метод основывается на системе чести; правительство не будет пытаться определить, говорит ли человек правду». На государственных биржах действуют свои правила; некоторые из них будут предоставлять аналогичные продления.[88][89]

- Участники программы страхования от болезней, которым было предоставлено продление на один месяц до конца апреля 2014 года.[88][89]

- Те, кто успешно подал заявку на получение статуса освобождения на основании критериев, опубликованных HealthCare.gov, от которых не требуется платить налоговый штраф, если они не участвуют в плане медицинского страхования.[90][91]

Основные проблемы

- Исключение многих лиц с низкими доходами

- энергетический ядерный реактор сообщили, что большое количество людей с низким доходом были исключены в штатах, которые не предлагали Медикейд расширение до 133% черты бедности.[94][95]

- Безопасность данных

- Сообщается, что биржа здравоохранения Миннесоты случайно отправила по электронной почте личную информацию более чем 2400 страховых агентов страховому брокеру. Миннесота Стар Трибьюн.[96]

- Потеря группового покрытия для сотрудников, работающих неполный рабочий день

- Согласно с энергетический ядерный реактор, некоторые работодатели, такие как Торговец Джо и Home Depot решили прекратить медицинское страхование своих работников, работающих неполный рабочий день.[97]

- Мошенничество

- Жульничества ожидались из-за путаницы с регистрацией.[98][99]

- Ограниченные и узкие сети

- Некоторые биржи подвергались критике за то, что предлагали планы медицинского страхования, которые требуют слишком большого количества вне сети претензии. 5 октября 2013 г. Сиэтл Детский больница подала иск за «неспособность обеспечить адекватное сетевое покрытие», когда только две страховые компании включили Children's в свой страховой план.[100]

- Высказывались также опасения по поводу усилий страховых компаний по ограничению числа поставщиков в своих сетях для снижения затрат. Исследование рынка Калифорнии подтвердило эти опасения, но также показало, что географический доступ был аналогичным, а качество временами превосходило планы на основе рынка.[101]

- "Сбор вишни"

- Индустрия частного медицинского страхования опасается, что ограниченное право на участие и слишком маленький размер рынка могут привести к более высоким страховым взносам, поощряют "сбор вишни "клиентов страховщиками, и заставить оформление обмена. Некоторые верят, что это произойдет Техас и Калифорния в их неудачных обменах.[102] Один из этих факторов, "выбор вишни" среди клиентов, будет невозможен на государственных биржах, предусмотренных ACA, потому что все планы страхования будут "гарантированный выпуск "в 2014 году. Кроме того, закон выведет на рынок миллионы новых участников посредством индивидуальный мандат требование для всех граждан приобрести медицинскую страховку и увеличить размер рынка.[103]

Реакция Конгресса

28 и 29 октября 2013 г. Сенатор Ламар Александр (R-TN) и Представитель Ли Терри (R, NE-2) представил Закон о раскрытии информации об обмене (С. 1590 и HR 3362 соответственно).[104][105] Счет Терри потребовал бы Министерство здравоохранения и социальных служб США представлять Конгрессу еженедельные отчеты о состоянии HealthCare.gov включая «… еженедельные обновления о количестве уникальных посетителей веб-сайта, новых учетных записях и новых зачислениях в квалифицированный план медицинского страхования, а также об уровне покрытия» с разделением данных по штатам, а также отчеты об усилиях по исправлению неисправных части веб-сайта.[106] Отчеты должны были быть сданы каждый понедельник до 31 марта 2015 года и были доступны общественности.[107]

16 января 2014 года законопроект Терри был принят Палатой представителей; 226 республиканцев и 33 демократа проголосовали "за".[108] Счет Александра умер в комитете.[104]

Прикрыть сбой веб-сайта Орегона

В марте 2015 года штат Орегон официально упразднил свой государственный рынок медицинского страхования ",Обложка Орегон "в пользу биржи, управляемой на федеральном уровне.[109]

Биржи частного медицинского страхования

Биржа частного медицинского страхования - это биржа, управляемая частный сектор компания или некоммерческий. Планы здоровья и страховые компании в частной бирже должны соответствовать определенным критериям, определенным управление обменом. Частные биржи сочетают в себе технологии и защиту прав человека, а также включают онлайн-проверку соответствия требованиям и механизмы, позволяющие работодателям, которые связывают своих сотрудников или пенсионеров с биржами, предлагать субсидии. Они разработаны, чтобы помочь потребителям найти планы, персонализированные с учетом их конкретных состояний здоровья, предпочтительного врача /сети больниц, и бюджет. Эти биржи иногда называют торговыми площадками или посредниками, и они работают напрямую со страховыми компаниями, фактически выступая в качестве их расширений.[нужна цитата ] Самый крупный и успешный[термин павлин ] Частная медицинская биржа - это CaliforniaChoice, созданная Генеральным агентством Word & Brown в 1996 году.[110]

Частные медицинские биржи появились раньше Закона о доступном медицинском обслуживании. Одним из примеров раннего обмена медицинской помощью является Международный медицинский обмен (IMX), предприятие, финансируемое в Луисвилл, Кентукки, от Стандартные телефоны и кабели, крупная британская технологическая компания (сейчас Nortel ), чтобы разработать концепцию обмена в США с использованием онлайн-технологий. Изделие создано в середине 1980-х годов. IMX разработала систему проверки соответствия требованиям, систему управления претензиями и систему администрирования банковских платежей, которая будет управлять платежами между пациентом, работодателем и страховой компанией. Как и предлагаемые сегодня обмены, он был сосредоточен на стандартах обслуживания, рассмотрении использования услуг третьей стороной, участии частных страховщиков и снижении затрат для системы здравоохранения за счет упрощения продуктов. Основное внимание уделялось созданию местных или региональных бирж, которые предлагали серию стандартизированных планов медицинского обслуживания, которые снижали сложность и стоимость приобретения или понимания медицинского страхования, одновременно упрощая администрирование требований. Система была создана по образцу стандартизированной фондовой биржи и банковской отрасли. бэк-офис процессы. Основное различие заключалось в том, что биржи здравоохранения IMX будут предоставлять свои продукты через национальную сеть существующих коммерческих банков, а не создавать дублирующую сеть платежных и административных систем, как это предлагается сегодня. Права на продукт IMX были приобретены Гимн (затем Голубой крест и Синий щит Кентукки). Продукт обмена стал основой для урегулирования претензий между коммерческими страховыми компаниями и организациями Blue Cross. Основатели IMX были из высшего руководства компании Humana, и высшее руководство Первая национальная корпорация Теннесси (теперь First Horizon).

На перекрывающихся рынках сосуществование государственных и частных планов обмена может привести к путанице при разговоре о «плане обмена». В Калифорнии Anthem Blue Cross предлагает планы HMO через государственные учреждения. Крытая Калифорния exchange и частная биржа CaliforniaChoice, но сети врачей не идентичны. Врачи, заявляющие о приеме в HMO Anthem Blue Cross Exchange, могут вводить в заблуждение лиц, зарегистрированных в HMO Anthem Blue Cross Exchange, через частный обмен.

Смотрите также

использованная литература

- ^ "Что такое рынок медицинского страхования?". Healthcare.gov. Центры США по услугам Medicare и Medicaid.

- ^ Льюис, Николь (12 июля 2011 г.). «HHS предлагает правила обмена медицинского страхования». Информационная неделя: Здравоохранение. UBM TechWeb. Архивировано из оригинал 14 июля 2011 г.

- ^ а б Манган, Дэн (1 мая 2014 г.). «Последний результат: Obamacare наберет 8,02 миллиона к 19 апреля». CNBC.

- ^ Алонсо-Зальдивар, Рикардо (9 ноября 2014 г.). «Более высокая планка закона о здоровье во втором сезоне регистрации». CBS Money Watch. CBS Interactive. Архивировано из оригинал 10 ноября 2014 г.

- ^ «Набор участников рынка, 2014-2020». Фонд семьи Генри Дж. Кайзера. 2020-04-07. Получено 2020-04-14.

- ^ Каррнс, Энн (14 июня 2014 г.). «Частные биржи здравоохранения регистрируют больше, чем предполагалось». Газета "Нью-Йорк Таймс (Под ред. Нью-Йорка). п. B6. Получено 16 июля 2014.

- ^ Шолль, Мартин (16 октября 2014 г.). «Воспользуйтесь преимуществами развивающегося рынка бирж здравоохранения». Люкс HIPAA. Архивировано из оригинал 24 ноября 2014 г.

- ^ «Решения государства о создании бирж медицинского страхования от 28 мая 2013 г. - таблица». Фонд семьи Кайзер. 28 мая 2013 года.

- ^ «Постановления государства о создании бирж медицинского страхования от 28 мая 2013 года - Карта». Фонд семьи Кайзер. 28 мая 2013 года.

- ^ Хасс, Кристофер (3 июня 2009 г.). «Президент Обама вновь заявляет о поддержке государственных опционов и биржи медицинского страхования». Обама для Америки. Архивировано из оригинал 20 августа 2012 г.. Получено 7 февраля, 2014.

- ^ а б Гриер, Питер (10 марта 2010 г.). «Законопроект № 101 о реформе здравоохранения: что такое« биржа здоровья »?». Christian Science Monitor.

- ^ «Добро пожаловать на рынок». Healthcare.gov.

- ^ "Что такое рынок медицинского страхования?". Healthcare.gov.

- ^ Луби, Тами (23 апреля 2013 г.). «Миллионы имеют право на субсидии Obamacare, но большинство не знают об этом». CNN.

- ^ «Создание рынков медицинского страхования: обзор усилий государства». Фонд семьи Кайзер. 2 мая 2013 года.

- ^ «Как я могу подготовиться к регистрации на Торговой площадке?». Healthcare.gov. Архивировано из оригинал 26 июня 2013 г.

- ^ Морган, Дэвид; Бегли, Шэрон (30 сентября 2013 г.). "Толчок Obamacare ускоряется по мере приближения закрытия правительства". Рейтер. Получено 1 октября, 2013.

В понедельник Себелиус сказал, что «ключевой датой на самом деле является 15 декабря», крайний срок для покупки покрытия, который начинается 1 января.

- ^ «Глоссарий: период открытой регистрации». Healthcare.gov. Получено 4 октября, 2013.

- ^ Янг, Джеффри (25 сентября 2013 г.). «По прогнозам Белого дома, набор пособий Obamacare начнется медленно». The Huffington Post. Получено Второе октября, 2013.

- ^ Кон, Джонатан (5 августа 2013 г.). «Сожги свою карту Obamacare, сожги себя». Новая Республика.

- ^ Гольдштейн, Эми (2010). «Приоритет первый: расширение охвата». В штабе Вашингтон Пост (ред.). Ориентир: внутренняя история нового закона Америки о здравоохранении и его значение для всех нас. Нью-Йорк: Связи с общественностью. С. 73–83. ISBN 9781410428998.

- ^ а б «Обзор открытого доступа и образования». HHS.gov/HealthCare. Министерство здравоохранения и социальных служб США. 15 декабря 2014 г. Архивировано с оригинал 4 января 2015 г.

- ^ Акоста, Джим; Коэн, Том (31 декабря 2013 г.). «Более 2 миллионов человек зарегистрированы в Obamacare». CNN.

- ^ содержание

- ^ «Мне было отказано в страховом покрытии, потому что у меня уже есть заболевание. Что этот закон сделает для меня?» (PDF). Часто задаваемые вопросы о реформе здравоохранения. Департамент страхования Нью-Гэмпшира. п. 2. Получено 28 июня, 2012.

- ^ Бинкес, Джереми; Крыло, Ник (22 марта 2010 г.). «18 основных побочных эффектов закона о здравоохранении». The Huffington Post. Получено 22 марта, 2010.

- ^ "Что покрывает медицинское страхование Marketplace?". Healthcare.gov.

- ^ «Минимальное покрытие». Американская ассоциация общественного здравоохранения. Архивировано из оригинал на 2014-07-01. Получено 2013-10-02.

- ^ а б «Техническое разъяснение положений о доходах Закона о примирении 2010 г. с поправками в сочетании с Законом о защите пациентов и доступном медицинском обслуживании». Объединенный комитет по налогообложению. 21 марта 2010 г.

Как правило, в 2010 году порог подачи документов составляет 9 350 долларов США для одинокого или состоящего в браке лица, подающего отдельно, и 18 700 долларов США для совместной подачи документов в браке.

- ^ Дойл, Брион Б. (5 марта 2013 г.). «Понимание воздействия Закона о защите пациентов и доступном медицинском обслуживании». Обзор национального законодательства. Получено 17 апреля 2013.

- ^ а б Галевиц, Фил (26 марта 2010 г.). "Руководство для потребителей по реформе здравоохранения". Новости здоровья Kaiser.

- ^ Дауни, Джейми (24 марта 2010 г.). «Налоговые последствия законодательства о реформе здравоохранения». Бостонский глобус. Получено 25 марта, 2010.

- ^ Лухби, Тами (13 августа 2013 г.). «Незастрахованный в следующем году? Вот вам штраф Obamacare». CNN.

- ^ Клифф, Сара; Кляйн, Эзра (27 марта 2012 г.). «Индивидуальный мандат 101: что это такое, почему это важно». Wonkblog в Washington Post. Получено 2 июля, 2012.

- ^ «Требование поддерживать минимальное необходимое покрытие». Юридическая школа Корнельского университета Институт правовой информации. 18 сентября 2013 г.

Описано в 26 USC § 5000A (f) (4) (A)

- ^ Сахади, Жанна (29 июня 2012 г.). «Как будет работать мандат на медицинское страхование». CNN. Получено 12 июля, 2013.

- ^ «Основные принципы бедности на 2013 год». Министерство здравоохранения и социальных служб США.

- ^ а б Райс, Сабрия (25 марта 2010 г.). «5 ключевых моментов, которые следует помнить о реформе здравоохранения». CNN. Получено 21 мая, 2010.

- ^ а б «Расширение Medicaid: 5. Расширяется ли право на участие в Medicaid до 133 или 138 процентов FPL, и что такое MAGI?». Американская ассоциация общественного здравоохранения.

- ^ Лухби, Тами (1 июля 2013 г.). «Штаты отказываются от миллиардов, отказываясь от расширения Medicaid». CNN.

- ^ «Хорошо ли расширение программы Medicaid для Штатов?». U.S. News & World Report.

- ^ Клифф, Сара (25 апреля 2013 г.). «Перспективы расширения Medicaid выглядят мрачно». Washingtonpost.com. Получено 17 июля, 2013.

- ^ а б Макгиллис, Алек (2010). «Страховщики: больше клиентов, больше ограничений». В штабе Вашингтон Пост (ред.). Ориентир: внутренняя история нового закона Америки о здравоохранении и его значение для всех нас. Нью-Йорк: Связи с общественностью. С. 93–98. ISBN 9781410428998.

- ^ Петерсон, Крис Л .; Гейб, Томас (6 апреля 2010 г.). «Кредиты на страховые взносы в соответствии с PPACA (P.L. 111-148)» (PDF). Исследовательская служба Конгресса.

- ^ Галевиц, Фил (22 марта 2010 г.). «Реформа здравоохранения и вы: новое руководство». msnbc.com. Архивировано из оригинал 25 марта 2010 г.. Получено 23 марта, 2010.

- ^ Гриер, Питер (20 марта 2010 г.). «Законопроект № 101 о реформе здравоохранения: Кто получает субсидированное страхование?. The Christian Science Monitor.

- ^ wikisource: Закон о защите пациентов и доступном медицинском обслуживании / Раздел I / Подзаголовок E / Часть I / Подраздел A

- ^ а б Закон о защите пациентов и доступном медицинском обслуживании: Раздел I: Подзаголовок E: Часть I: Подраздел A: Расчет страховых взносов

- ^ «Возвращаемые налоговые льготы». Хлеб для мира институт. Архивировано из оригинал 5 марта 2012 г.

- ^ «Налоговый кредит на страховые взносы» (PDF). Федеральный регистр. Вашингтон, округ Колумбия: Правительственная типография. 77 (100): 30377–30400. 23 мая 2012 года.

- ^ а б «Казначейство закладывает основу для предоставления налоговых льгот, чтобы помочь сделать медицинское страхование доступным для среднего класса американцев» (PDF) (Пресс-релиз). Министерство финансов США. 12 августа 2011 г.

- ^ Груша, Роберт (12 августа 2013 г.). «Закон о здравоохранении задерживает ограничение потребительских расходов». Нью-Йорк Таймс.

- ^ Кон, Джонатан (13 августа 2013 г.). "Последнее волнение правых из-за Obamacare". Новая Республика.

- ^ Годдард, Тиган (13 августа 2013 г.). "Просто еще одна задержка с Obamacare". Перекличка. Архивировано из оригинал 27 сентября 2013 г.. Получено Второе октября, 2013.

- ^ Чайт, Джонатан (15 августа 2013 г.). "Джордж Уилл: Теперь Обама хуже Никсона". Нью-Йорк.

- ^ а б c «Положения частного медицинского страхования в PPACA (P.L. 111-148)» (PDF). Исследовательская служба Конгресса. 15 апреля 2010 г. Архивировано с оригинал (PDF) 12 декабря 2012 г.. Получено Второе октября, 2013.

- ^ а б «Взносы по медицинскому страхованию: высокие затраты в прошлом станут настоящим и будущим без реформы здравоохранения» (PDF). HealthCare.gov. 28 января 2011 г. Архивировано с оригинал (PDF) 15 января 2013 г.

- ^ «Финансовый центр передового опыта | SAMHSA | Премии по страхованию здоровья: высокие затраты прошлого станут настоящим и будущим без реформы здравоохранения». Управление служб по борьбе со злоупотреблением психоактивными веществами и психическим здоровьем. 14 марта 2011 г. Архивировано с оригинал 21 сентября 2012 г.. Получено 29 июня, 2012.

- ^ «Кредиты страховых премий по PPACA» (PDF). Исследовательская служба Конгресса. 28 апреля 2010 г. Архивировано с оригинал (PDF) 27 октября 2010 г.

- ^ «Анализ страховых взносов в соответствии с Законом о защите пациентов и доступном медицинском обслуживании». Бюджетное управление Конгресса. 30 ноября 2009 г.

- ^ «Политика повышения доступности и подотчетности». whiteHouse.gov. Архивировано из оригинал на 30.12.2012.

- ^ «Калькулятор субсидий: премиальная помощь для покрытия на биржах». Фонд семьи Кайзер.

- ^ а б Поли, Марк V .; Херринг, Брэдли (май 2007 г.). «Объединение рисков и регулирование: политика и реальность на современном рынке индивидуального медицинского страхования». По вопросам здравоохранения. 26 (3): 770–779. Дои:10.1377 / hlthaff.26.3.770. PMID 17485756.

- ^ а б Ваксман, Генри А.; Ступак, Барт (12 октября 2012 г.). «Re: Отказ в покрытии для существующих условий на рынке индивидуального медицинского страхования [Меморандум]» (PDF). Комитет Палаты представителей США по энергетике и торговле. Получено 15 декабря, 2012.

- ^ Холл, Жан П. (19 октября 2010 г.). «Варианты Закона о доступном медицинском обслуживании для людей с уже существующими заболеваниями». Фонд Содружества.

- ^ Веселы, Ребекка (28 февраля 2011 г.). "Штаты попробуют еще раз". Современное здравоохранение. 41 (9): 17.

- ^ а б Хедер, Саймон (2013). «Заставить Закон о доступном медицинском обслуживании работать: пулы с высоким уровнем риска и рынки медицинского страхования». Форум. 11 (3). Дои:10.1515 / для-2013-0056. S2CID 147178678.

- ^ «Сборник Закона о защите пациентов и доступном медицинском обслуживании» (PDF). Офис Законодательного советника. 9 июня 2010 г.

- ^ "Как выбрать страхование торговой площадки?". HealthCare.gov. Получено 28 октября, 2013.

Есть 5 категорий страховых планов Marketplace: Bronze, Silver, Gold, Platinum и Catastrophic.

- ^ Сомашекхар, Сандхья; Клифф, Сара (24 сентября 2013 г.). «Обнародованные премии показывают широкий спектр планов ремонта». Сиэтл Таймс. Архивировано из оригинал 18 декабря 2014 г.

- ^ Тергесен, Энн. «Взносы Obamacare на 2015 год включают в себя некоторые большие изменения».

- ^ «В цифрах: открытый набор на медицинское страхование». HHS.gov/HealthCare. Министерство здравоохранения и социальных служб США. 13 февраля 2015 г. Архивировано с оригинал 15 февраля 2015 года.

- ^ Джапсен, Брюс (17 июня 2012 г.). «Мандат на покупку страхового покрытия: идея индустрии медицинского страхования, а не Обамы». Forbes. Получено 7 февраля, 2014.

- ^ «Индивидуальная ответственность - Глоссарий». HealthCare.gov. Архивировано из оригинал 19 июня 2013 г.. Получено 3 июн 2013.

- ^ Правление, Редакция (7 февраля 2014 г.). «Отчет CBO не показывает, что новый закон о здравоохранении не работает». Вашингтон Пост.

- ^ Димик, Крис (1 июня 2010 г.). «Аккредитация HIE». Журнал AHIMA.

- ^ См. Дополнительную информацию о HIMSS Словарь на 2-е издание словаря терминов, сокращений и организаций в области информационных технологий здравоохранения HIMSS.

- ^ Маллани, Тим (6 октября 2013 г.). «Советник Обамы: спрос превысил HealthCare.gov». USA Today.

- ^ «Состояние вашего рынка медицинского страхования». healthinsurance.org.

- ^ Блумберг, Линда Дж .; Поллиц, Карен (1 апреля 2009 г.). «Биржи медицинского страхования: организация рынков медицинского страхования для продвижения целей реформы здравоохранения». Городской институт.

- ^ Лор, Кэти (5 октября 2013 г.). "Сбои при регистрации на бирже здоровья". энергетический ядерный реактор.

- ^ Гольдштейн, Эми; Вс, Лена Х .; Сомашекхар, Сандхья (1 октября 2013 г.). «На страховых сайтах продолжается всплеск интереса». Вашингтон Пост.

- ^ а б c d е Вестнит, Дэнни (8 октября 2013 г.). "Obamacare здесь, Республиканская партия, готова или нет". Сиэтл Таймс.

- ^ Ауэрбах, Давид (8 октября 2013 г.). "Что на самом деле пошло не так с healthcare.gov?". Шифер. Получено 7 февраля, 2014.

- ^ Перирот, Николь (2 октября 2013 г.). «Проблемы на сайте здравоохранения не из-за интернет-атак, - говорят эксперты». Газета "Нью-Йорк Таймс.

- ^ Ланда, Эми Сноу (21 октября 2013 г.). «Вашингтон Хелспланфайндер: более 35 000 записались за 3 недели». Сиэтл Таймс.

- ^ Сомашекхар, Сандхья; Гольдштейн, Эми; Эйльперин, Джульетта (23 октября 2013 г.). «У американцев будет шесть дополнительных недель, чтобы купить страховку, прежде чем им грозит штраф». Вашингтон Пост.

- ^ а б c САРА МОРРИСОН (25 марта 2014 г.). «Obamacare: абитуриенты получают продление« специального периода регистрации »после крайнего срока».

- ^ а б c «Администрация Обамы объявляет о продлении срока службы здравоохранения». Fox News. 25 марта 2014 г.

- ^ ДЭН РИТТЕР (25 марта 2014 г.). «Я возьму налог: 10 освобождений от Obamacare, которые вам не нужны». Шпаргалка по Уолл-стрит.

- ^ «Как я могу претендовать на освобождение от платы за отсутствие медицинской страховки?». HealthCare.gov. Получено 26 марта, 2014.

- ^ «Статус действия государства по решению о расширении программы Medicaid по состоянию на 1 июля 2013 г. - таблица». Фонд семьи Кайзер. 20 июня 2013 г.

- ^ «Статус действия государства по решению о расширении программы Medicaid по состоянию на 1 июля 2013 г. - Карта». Фонд семьи Кайзер. 20 июня 2013 г.

- ^ Аллен, Грег (1 октября 2013 г.). «Во Флориде страховщики и некоммерческие организации работают над зачислением». энергетический ядерный реактор.

- ^ «Калькулятор субсидий». Фонд семьи Кайзер.

- ^ Кондон, Стефани (2 октября 2013 г.). «Торговые площадки Obamacare вызывают озабоченность по поводу безопасности данных». CBS.

- ^ Йдсти, Джон (4 октября 2013 г.). «Работники, занятые неполный рабочий день, ищут новые возможности для медицинского страхования». энергетический ядерный реактор.

- ^ Томпсон, Конни (30 сентября 2013 г.). «Новейшая уловка мошенников: реформа здравоохранения». KLEW-TV.

- ^ Тарпли, Тиффани (1 октября 2013 г.). «Как защитить себя от мошенничества в сфере здравоохранения». WDJT-TV.

- ^ Ланда, Эми Сноу (4 октября 2013 г.). "Многие сети отключены, компания Seattle Children's подает в суд". Сиэтл Таймс.

- ^ Хедер, Саймон; Веймер, Дэвид; Мукамель, Дана (2015). «Сети больниц в Калифорнии на рынке уже, чем в коммерческих планах, но доступ и качество аналогичны» (PDF). По вопросам здравоохранения. 34 (5): 741–748. Дои:10.1377 / hlthaff.2014.1406. PMID 25941274.

- ^ МакГарр, Кэппи (5 октября 2009 г.). "Неудача в сфере здравоохранения в масштабе Техаса". Нью-Йорк Таймс. Получено 6 октября, 2009.

- ^ «Закон о доступном медицинском обслуживании: индивидуальный мандат» (PDF). Университет Миссури. Получено 23 февраля, 2014.

- ^ а б «S.1590 - Закон о раскрытии информации об обмене: обзор действий». Congress.gov. Библиотека Конгресса. Получено 17 февраля, 2017.

- ^ "H.R. 3362 - Все действия". Конгресс США. Получено 7 января, 2014.

- ^ Касперович, Пит (4 января 2014 г.). «Домашняя республиканская партия требует обновлений O-Care». Холм. Получено 7 января, 2014.

- ^ «Текст H.R. 3362». GovTrack. Получено 7 января, 2014.

- ^ «H.R. 3362 (113-е место): Закон о раскрытии информации об обмене - голосование № 23». GovTrack. Civic Impluse, ООО. 16 января 2014 г.

- ^ Мэннинг, Джефф (25 апреля 2014 г.). «Прикрытие Орегона: обмен штата в размере 248 миллионов долларов будет отклонен в пользу федеральной системы». Орегонский. Получено 27 апреля, 2014.

- ^ "О нас". CaliforniaChoice. Получено 13 сентября, 2017.

внешние ссылки

- HealthCare.gov

- Состояние федерального финансирования государственного внедрения бирж медицинского страхования Исследовательская служба Конгресса

- Библиотека видео C-SPAN: Поиск биржи медицинского страхования

- См. Вкладку «Клипы», затем раскрывающийся список «Временная шкала клипов» для получения отрывков отредактированных клипов из следующих видео:

- Правовые биржи здравоохранения 22 апреля 2013 г., Дженни Голд, Новости здоровья Kaiser корреспондент, интервью

- Сообщить о проблеме с видео Биржи медицинского страхования 25 июля 2013 г., брифинг по поводу завтрака по вопросам здравоохранения Politico Pro

- Обновленная информация о Законе о здравоохранении 01 июля 2013 г., Джули Ровнер, Национальное общественное радио корреспондент политики здравоохранения, Интервью

- Обзор бирж медицинского страхования, Исследовательская служба Конгресса, 1 июля 2016 г.