Пузырь на рынке недвижимости - Википедия - Real estate bubble

Эта статья поднимает множество проблем. Пожалуйста помоги Улучши это или обсудите эти вопросы на страница обсуждения. (Узнайте, как и когда удалить эти сообщения-шаблоны) (Узнайте, как и когда удалить этот шаблон сообщения)

|

А пузырь недвижимости или же пузырь недвижимости (или же жилищный пузырь для жилых рынков) - это вид экономический пузырь что периодически происходит в локальных или глобальных недвижимость рынки, и обычно следуют наземный бум. Сухопутный бум - это быстрое увеличение рыночная цена из недвижимость Такие как Корпус пока они не достигнут неустойчивого уровня, а затем снизятся. Этот период, предшествующий аварии, также известен как пена. Вопросы о том, можно ли выявлять и предотвращать пузыри на рынке недвижимости, и есть ли у них более широкие макроэкономический значение, по-разному отвечают школы экономической мысли, как описано ниже.[1]

Пузыри на рынках жилья более критичны, чем пузыри фондового рынка. Исторически сложилось так, что падение цен на акции происходит в среднем каждые 13 лет, длится 2,5 года и приводит к потере примерно 4 процентов ВВП. Падения цен на жилье случаются реже, но длятся почти вдвое дольше и приводят к убыткам производства, которые в два раза больше (IMF World Economic Outlook, 2003). Недавнее лабораторное экспериментальное исследование[2] также показывает, что, по сравнению с финансовыми рынками, рынки недвижимости имеют более длительные периоды подъема и спада. Цены снижаются медленнее, потому что рынок недвижимости менее ликвиден.

В финансовый кризис 2007–2008 гг. был связан с лопанием пузырей на рынке недвижимости, начавшимся в разных странах в 2000-е годы.[3]

Выявление и профилактика

Эта статья нужны дополнительные цитаты для проверка. (июнь 2013) (Узнайте, как и когда удалить этот шаблон сообщения) |

Как и все виды экономические пузыри существуют разногласия по поводу того, можно ли выявить или спрогнозировать пузырь на рынке недвижимости, а затем, возможно, предотвратить его. Спекулятивный пузыри - это постоянные, систематические и увеличивающиеся отклонения фактических цен от их фундаментальных значений.[4] Пузыри часто бывает трудно идентифицировать, даже постфактум, из-за трудностей с точной оценкой внутренних значений.[нужна цитата ]

В сфере недвижимости основные показатели могут быть оценены на основе доходности от аренды (где недвижимость затем рассматривается в том же ключе, что и акции и другие финансовые активы) или на основе регрессии фактических цен на набор переменных спроса и / или предложения.[5][6]

В основная экономика[требуется разъяснение ]можно утверждать, что пузыри на рынке недвижимости невозможно идентифицировать по мере их возникновения, и их нельзя или не следует предотвращать, а политика правительства и центрального банка скорее очищается после того, как пузырь лопнет.

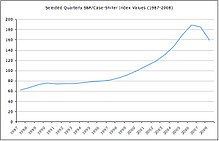

Американский экономист Роберт Шиллер Индекса цен на жилье Case – Shiller для цен на жилье в 20 мегаполисах США 31 мая 2011 г. указано, что «подтверждено двойное падение цен на жилье»[7] и британский журнал Экономист, утверждает, что индикаторы рынка жилья может использоваться для выявления пузырей на рынке недвижимости. Немного[ВОЗ? ] далее утверждают, что правительства и центральные банки могут и должны принимать меры для предотвращения образования пузырей или сдуть существующие пузыри.

Макроэкономическое значение

В основная экономика, экономические пузыри и, в частности, пузыри на рынке недвижимости, не считаются серьезной проблемой.[сомнительный ] В некоторых школах неортодоксальная экономика, напротив, пузыри на рынке недвижимости считаются очень важными и основной причиной финансовые кризисы и последующий экономические кризисы.

Преобладающая экономическая перспектива заключается в том, что рост цен на жилье приводит к незначительным или нулевым результатам. эффект богатства, а именно это не влияет на потребительское поведение домашних хозяйств, не желающих продавать. Цена дома становится компенсацией более высоких косвенных затрат на аренду за владение. Повышение цен на жилье может оказать негативное влияние на потребление из-за увеличения инфляции арендной платы и большей склонности к сбережениям с учетом ожидаемого повышения арендной платы.[8]

В некоторых школах неортодоксальной экономики, особенно Австрийская экономика и Посткейнсианская экономика пузыри на рынке недвижимости рассматриваются как пример кредитные пузыри (уничижительно,[требуется разъяснение ] спекулятивные пузыри ), поскольку собственники обычно используют заемные деньги для покупки недвижимости в виде ипотека. Затем утверждается, что они вызывают финансовые и, следовательно, экономические кризисы. Это сначала доказывается эмпирически - за многочисленными пузырями на рынке недвижимости последовали экономические спады, и утверждается, что между ними существует причинно-следственная связь.

Посткейнсианская теория дефляция долга придерживается точки зрения спроса, утверждая, что владельцы собственности не только чувствуют себя богаче, но и занимают средства, чтобы (i) потреблять, несмотря на возросшую стоимость своей собственности - кредитная линия собственного капитала, например; или (ii) спекулировать, покупая недвижимость на заемные деньги в ожидании роста ее стоимости. Когда пузырь лопается, снижается стоимость собственности, но не уровень долга. Бремя выплаты кредита или невыполнения обязательств по кредиту снижает совокупный спрос утверждается, что это составляет непосредственную причину последующего экономического спада.

Индикаторы рынка жилья

Пытаясь идентифицировать пузыри до того, как они лопнут, экономисты разработали ряд финансовые коэффициенты и экономические показатели которые можно использовать для оценки справедливой оценки домов в данном районе. Путем сравнения текущих уровней с предыдущими уровнями, которые в прошлом оказались неустойчивыми (т.е. привели или, по крайней мере, сопровождали аварии), можно сделать обоснованное предположение относительно того, переживает ли данный рынок недвижимости пузырь. Индикаторы описывают два взаимосвязанных аспекта жилищного пузыря: компонент оценки и компонент долга (или заемного капитала). Компонент оценки измеряет, насколько дороги дома по сравнению с тем, что может себе позволить большинство людей, а компонент долга измеряет, насколько сильно задолжали домохозяйства, покупая их для дома или прибыли (а также насколько банки накапливают подверженность рискам, предоставляя им ссуды). Краткое изложение динамики жилищных показателей в городах США представлено Деловая неделя.[9] Смотрите также: экономика недвижимости и тенденции в сфере недвижимости.

Меры доступности жилья

- В соотношение цены и дохода является основным показателем доступности жилья в данном районе. Обычно это соотношение медиана от цен на жилье до среднего семейного располагаемые доходы, выраженный в процентах или годах дохода. Иногда компилируется отдельно для впервые покупатели и назвал достижимость.[нужна цитата ] Этот коэффициент, применяемый к физическим лицам, является основным компонентом решений о ипотечном кредитовании.[нужна цитата ] Согласно предварительным расчетам, проведенным Голдман Сакс, сравнение средних цен на жилье со средним доходом домохозяйства показывает, что стоимость жилья в США в 2005 году была переоценена на 10%. «Тем не менее, эта оценка основана на средней ставке по ипотеке около 6%, и мы ожидаем, что ставки вырастут», - написали в недавнем обзоре экономической группы фирмы.[когда? ] отчет.[10] Согласно данным Goldman, повышение ставок по ипотечным кредитам на один процентный пункт снизит справедливую стоимость жилья на 8%.[нужна цитата ]

- В соотношение депозита к доходу это минимально необходимый авансовый платеж для типичной ипотеки[уточнить ], выраженный в месяцах или годах дохода. Это особенно важно для начинающих покупателей, не имеющих собственный капитал; если первоначальный взнос станет слишком высоким, то эти покупатели могут оказаться вне рынка. Например, по состоянию на 2004 г.[Обновить] это соотношение равнялось годовому доходу в Великобритании.[11]

Другой вариант - то, что в США Национальная ассоциация риэлторов называет в своих публикациях «индекс доступности жилья».[12] (Некоторые аналитики поставили под сомнение надежность методологии НАР, поскольку она не учитывает инфляцию.[13] Другие аналитики,[ВОЗ? ] однако считайте эту меру подходящей, поскольку данные о доходах и стоимости жилья выражаются в терминах, включающих инфляцию, и, при прочих равных, индекс неявно включает инфляцию.[нужна цитата ]). - В индекс доступности измеряет соотношение фактической ежемесячной стоимости ипотеки к полученному доходу. Он больше используется в Соединенном Королевстве, где почти все ипотечные кредиты являются переменными и привязаны к процентным ставкам банковского кредитования. Он предлагает гораздо более реалистичную меру способности домохозяйств позволить себе жилье, чем соотношение цены на сырую нефть к доходу. Однако его труднее подсчитать, и, следовательно, соотношение цены и дохода по-прежнему более широко используется экспертами.[ВОЗ? ] В былые времена,[когда? ] практика кредитования смягчилась, что позволило брать взаймы более крупные суммы дохода. Немного[ВОЗ? ] предполагают, что такая практика в долгосрочной перспективе не может продолжаться и может в конечном итоге привести к недоступным по цене выплатам по ипотеке и возвращению права собственности для многих.[нужна цитата ]

- В медианное кратное измеряет отношение средней цены дома к среднему годовому доходу домохозяйства. Этот показатель исторически колебался в районе 3,0 или меньше, но в последние годы[когда? ] резко вырос, особенно на рынках с серьезными ограничениями государственной политики в области земли и развития.[14]

Меры по жилищному долгу

- В соотношение жилищного долга к доходу или же коэффициент обслуживания долга отношение выплат по ипотеке к располагаемому доходу. Когда это соотношение становится слишком высоким, домохозяйства становятся все более зависимыми от роста стоимости собственности для обслуживания своего долга. Вариант этого показателя измеряет общие затраты на владение домом, включая выплаты по ипотеке, коммунальные услуги и налоги на имущество, как процент от ежемесячного дохода типичного домохозяйства до налогообложения; например см. РБК Экономические отчеты по рынкам Канады.[15]

- В соотношение жилищного долга к собственному капиталу (не путать с корпоративным отношение заемного капитала к собственному ), также называемый ссуда для оценки, - отношение ипотечной задолженности к стоимости объекта недвижимости; это измеряет финансовый рычаг. Это соотношение увеличивается, когда домовладелец принимает вторая ипотека или же заем под залог собственного капитала использование накопленного капитала в качестве обеспечения. Коэффициент больше 1 означает, что беспристрастность отрицательный.

Жилищная собственность и арендные меры

- Пузыри можно определить, когда рост цен на жилье превышает рост арендной платы. В США арендная плата в период с 1984 по 2013 год стабильно росла примерно на 3% в год, тогда как в период с 1997 по 2002 год цены на жилье росли на 6% в год. В период с 2011 по третий квартал 2013 года цены на жилье выросли на 5,83%, а аренда - на 2%.[16]

- В коэффициент собственности доля домохозяйств, которые владеют своими домами по сравнению с аренда. Он имеет тенденцию неуклонно расти вместе с доходами. Кроме того, правительства часто принимают такие меры, как снижение налогов или субсидированное финансирование для поощрения и облегчения домовладение. Если рост собственности не подкрепляется ростом доходов, это может означать либо то, что покупатели пользуются преимуществами низкой процентные ставки (который в конечном итоге должен снова вырасти по мере роста экономики) или что ипотечные ссуды предоставляются более свободно заемщикам с плохой кредитной историей. Таким образом, высокий коэффициент владения в сочетании с повышенным уровнем субстандартное кредитование может сигнализировать о более высоком уровне долга, связанном с пузырями.

- В соотношение цены и прибыли или же Коэффициент P / E это общий показатель, используемый для оценки относительной стоимости акции. Чтобы рассчитать коэффициент P / E для арендуемого дома, разделите цена дома по потенциалу заработок или же чистый доход, который является рыночным годовым аренда дома за вычетом расходов, которые включают налоги на содержание и имущество. Эта формула:

- Дом соотношение цены и прибыли обеспечивает прямое сравнение с коэффициентами P / E, используемыми для анализа других способов использования денег, связанных с домом. Сравните это соотношение с более простым, но менее точным соотношение цены и аренды ниже.

- В соотношение цены и арендной платы - это средняя стоимость владения, деленная на полученный доход от аренды (при покупке для сдачи в аренду) или расчетную арендную плату (при покупке для проживания):

- Последняя часто измеряется с использованием цифр "эквивалентной арендной платы собственника", публикуемых Бюро статистики труда. Его можно рассматривать как недвижимый эквивалент акций. соотношение цены и прибыли; Другими словами, он измеряет, сколько покупатель платит за каждый доллар полученного дохода от аренды (или доллар, сэкономленный от расходов на аренду). Арендная плата, как и корпоративный и личный доход, обычно очень тесно связана с спрос и предложение основы; редко можно увидеть неустойчивый «пузырь ренты» (или «пузырь доходов» в этом отношении).[нужна цитата ] Таким образом, быстрое повышение цен на жилье в сочетании с рыночной арендой квартир может сигнализировать о возникновении пузыря. Соотношение цены и ренты в США было на 18% выше долгосрочного среднего показателя по состоянию на октябрь 2004 года.[17]

- В валовой доход от аренды, показатель, используемый в Соединенном Королевстве, представляет собой общую годовую валовую арендную плату, деленную на цену дома и выраженную в процентах:

- Это обратное соотношение цены на дом и арендной платы. В чистый доход от аренды вычитает расходы арендодателя (а иногда и предполагаемую сумму арендной платы) из общей арендной платы перед выполнением вышеуказанного расчета; это величина, обратная отношению цены к доходу дома.

- Поскольку арендная плата поступает в течение года, а не в конце года, как валовая, так и чистая арендная доходность, рассчитанная в соответствии с вышеизложенным, несколько меньше, чем истинная арендная доходность, полученная с учетом ежемесячного характера арендных платежей.

- В Заполняемость (противоположный: доля вакантных) - это количество занятых единиц жилья, деленное на общее количество единиц в данном регионе (в коммерческой недвижимости, обычно выражаемое в единицах площади (т.е. квадратные метры, акры и т. д.) для разных классов зданий). Низкая заполняемость означает, что рынок находится в состоянии избыток предложения вызвано спекулятивным строительством и покупкой. В этом контексте цифры спроса и предложения могут вводить в заблуждение: спрос на продажи превышает предложение, а спрос на аренду - нет.[нужна цитата ]

Индексы цен на жилье

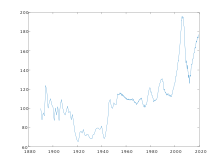

Меры дома цена также используются для определения пузырей в корпусе; они известны как индексы цен на жилье (HPI).

Известной серией HPI для США являются Индексы Кейса – Шиллера, разработанный американскими экономистами Карл Кейс, Роберт Дж. Шиллер, и Аллан Вайс. Согласно индексу Кейса – Шиллера, во втором квартале 2006 года (2 квартал 2006 года) в США произошел пик жилищного пузыря.

Недавние пузыри на рынке недвижимости

Эта секция нужны дополнительные цитаты для проверка. (Январь 2016) (Узнайте, как и когда удалить этот шаблон сообщения) |

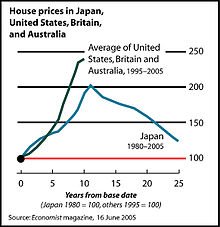

Крушение Пузырь цен на активы в Японии с 1990 г. был очень разрушительным для Японская экономика.[18] Авария 2005 года затронула Шанхай, Китай крупнейший город.[19]

По состоянию на 2007 год[Обновить]пузыри на рынке недвижимости существовали в недавнем прошлом или, как многие полагали, все еще существуют во многих частях мира.[20] включая Аргентина,[21] Новая Зеландия, Ирландия, Испания, Ливан, Польша,[22] и Хорватия.[23] Затем председатель Федеральной резервной системы США Алан Гринспен сказал в середине 2005 г., что «как минимум есть небольшая« пена »(на рынке жилья США)… трудно не заметить, что существует много местных пузырей».[24] В Экономист Журнал, писавший в то же время, пошел еще дальше, заявив, что «мировой рост цен на недвижимость - самый большой пузырь в истории».[25] Во Франции экономист Жак Фриггит ежегодно публикует исследование под названием «Эволюция цены, стоимости и количества продаж недвижимости во Франции с XIX века».[26] показывает высокий рост цен с 2001 года. Тем не менее, существование пузыря на рынке недвижимости во Франции обсуждают экономисты.[27] Пузыри на рынке недвижимости неизменно сопровождаются резким снижением цен (также известным как падение цен на жилье), что может привести к тому, что многие владельцы будут иметь ипотечные кредиты, превышающие стоимость их домов. 11,1 миллиона жилых домов, или 23,1% всех домов в США, находились в отрицательный капитал на 31 декабря 2010 г.[28] Стоимость коммерческой недвижимости в Соединенном Королевстве оставалась примерно на 35% ниже пика середины 2007 года. В результате банки стали менее склонны держать большие суммы долга, обеспеченного недвижимостью, что, вероятно, является ключевой проблемой, влияющей на восстановление мировой экономики в краткосрочной перспективе.

К 2006 году считалось, что большинство регионов мира находится в состоянии пузыря, хотя эта гипотеза, основанная на наблюдении аналогичных моделей на рынках недвижимости в самых разных странах,[29] был предметом споров. К таким моделям относятся переоценка и, как следствие, чрезмерное заимствование на основе этих переоценок.[30][31]В Кризис субстандартной ипотеки в США 2007–2010 гг., наряду с его воздействием и воздействием на экономику различных стран, подразумевает, что эти тенденции могут иметь некоторые[который? ] общие характеристики.[20]

Для отдельных стран см:

- Пузырь на рынке недвижимости Австралии - продолжается в настоящее время

- Жилищный пузырь в странах Балтии

- Пузырь британской собственности

- Пузырь на рынке недвижимости в Болгарии

- Канадский пузырь на рынке недвижимости

- Пузырь на рынке недвижимости Китая – 2005–2011

- Пузырь на рынке недвижимости в Дании – 2001–2006

- Пузырь на рынке недвижимости в Индии

- Пузырь на рынке недвижимости в Ирландии – 1999–2006

- Пузырь цен на активы в Японии – 1986–1991

- Пузырь на рынке недвижимости Ливана

- Пузырь на рынке недвижимости Новой Зеландии - продолжается в настоящее время

- Пузырь польской собственности – 2002–2008

- Пузырь на рынке недвижимости в Румынии

- Пузырь на рынке недвижимости Испании – 1985–2008

- Мыльный пузырь на рынке недвижимости США – 1997–2006[32]

Пузырь на рынке недвижимости США с 2012 г. по настоящее время

Этот раздел должен быть обновлено. (Март 2020 г.) |

Вашингтон Пост Писательница Лиза Стертевант считает, что рынок жилья 2013 года не свидетельствовал о пузыре на рынке жилья. «Критическое различие между текущим рынком и перегретым рынком середины прошлого десятилетия заключается в характере ипотечного рынка. Более строгие стандарты андеррайтинга ограничили круг потенциальных покупателей жилья теми, кто наиболее квалифицирован и с большей вероятностью сможет заплатить ссуды назад. Спрос на этот раз больше основывается на фундаментальных показателях рынка. И рост цен, который мы наблюдали в последнее время, является «реальным». Или «более реальный» ».[33] Другое недавнее исследование показывает, что менеджеры среднего звена в сфере секьюритизированного финансирования не проявляют осведомленности о проблемах на рынках жилья в целом.[34]

Экономист Дэвид Стокман считает, что второй пузырь на рынке жилья начался в 2012 году и продолжал раздуваться по состоянию на февраль 2013 года.[35] Запасы жилья начали сокращаться, начиная с начала 2012 года, когда инвесторы хедж-фондов и частные инвестиционные компании покупали дома на одну семью в надежде сдать их в аренду в ожидании восстановления жилищного строительства.[36] Из-за политики QE3 процентные ставки по ипотечным кредитам находятся на рекордно низком уровне, что приводит к росту стоимости недвижимости. Цены на жилье неестественно выросли на 25% в течение одного года в мегаполисах, таких как район залива Сан-Франциско и Лас-Вегас.[37]

Смотрите также

- Дело вместо обращения взыскания

- Поместье (земля)

- Консультант по выкупу

- Jeonse

- Оценка недвижимости

- Экономика недвижимости

- Цены на недвижимость

- Недвижимость

- Бизнес в сфере недвижимости

Рекомендации

- ^ «Определение пузыря недвижимости - americanmonetaryassociation.org». americanmonetaryassociation.org. 2012-08-04. Получено 2018-11-28.

- ^ Икромов, Нуриддинг и Абдулла Явас, 2012a, «Характеристики активов и периоды бума и спада: экспериментальное исследование». Экономика недвижимости. 40, 508–535.

- ^ Кляйн, Эзра (28 мая 2009 г.). "Билл Клинтон и жилищный пузырь". Вашингтон Пост. Получено 2011-09-22.

- ^ Брукс, Крис; Кацарис, Апостолос (2005). «Торговые правила от прогнозирования краха спекулятивных пузырей для композитного индекса S&P 500» (PDF). Журнал бизнеса. 78 (5): 2003–2036. Дои:10.1086/431450. ISSN 0740-9168.

- ^ Ннеджи, Огонна; Брукс, Крис; Уорд, Чарльз (2013). «Внутренние и рациональные спекулятивные пузыри на рынке жилья США 1960-2011». Журнал исследований недвижимости. 35 (2): 121–151. ISSN 0896-5803.

- ^ Ннеджи, Огонна; Брукс, Крис; Уорд, Чарльз W.R. (2013). «Динамика цен на жилье и их реакция на макроэкономические изменения» (PDF). Экономическое моделирование. 32: 172–178. Дои:10.1016 / j.econmod.2013.02.007. ISSN 0264-9993.

- ^ Кристи, Лес (31 мая 2011 г.). «Цены на жилье: подтверждены двойные падения». CNN Деньги.

- ^ Ночера, Андреа (июнь 2017 г.). «Цены на жилье и денежно-кредитная политика в зоне евро: структурный анализ VAR» (PDF). Европейский центральный банк - Рабочие документы (2073).

- ^ «Интерактивный стол: насколько бурный у вас рынок жилья?». Деловая неделя. 11 апреля 2005 г. Архивировано с оригинал 20 ноября 2007 г.. Получено 2009-06-23.

- ^ seek.estate

- ^ «Дом - БезопасностьНациональная Ипотечная Компания». snmcblog.com. Получено 6 января 2017.

- ^ «Ресурс доступного жилья: индекс доступности жилья». Национальная ассоциация риэлторов. Получено 23 июн 2009.

- ^ seek.estate

- ^ «10-е Ежегодное международное исследование доступности жилья Demographia: 2014» (PDF). Получено 11 ноября 2014.

- ^ Отчет от 2 июня 2005 г.

- ^ Уоллисон, Питер Дж (5 января 2014 г.), «Пузырь вернулся», Нью-Йорк Таймс, Нью-Йорк, стр. A15, получено 2014-04-14

- ^ Крайнер, Джон; Вэй, Чишень (1 октября 2004 г.). «Цены на жилье и фундаментальная ценность». Федеральный резервный банк Сан-Франциско. Цитировать журнал требует

| журнал =(помощь) - ^ Факлер, Мартин (25 декабря 2005 г.). "Take It From Japan: Bubbles Hurt". Нью-Йорк Таймс. Получено 2009-06-23.

- ^ Ли, Дон (8 января 2006 г.). "Перерыв домашнего бума". Лос-Анджелес Таймс. Получено 2009-06-23.

- ^ а б Путланд, Гэвин Р. (1 июня 2009 г.). «От субстандартного к терригенному: рецессия начинается дома». Группа исследования стоимости земли. Получено 2009-06-23.

- ^ "Хорошие времена снова здесь". Глобальный гид по недвижимости. 28 февраля 2008 г.. Получено 2009-06-23.

- ^ «Конец бума цен на недвижимость в Польше». Глобальный гид по недвижимости. 25 августа 2008 г.. Получено 2009-06-23.

- ^ «Цены на недвижимость на Адриатическом побережье выросли, в Загребе снизились». Глобальный гид по недвижимости. 19 августа 2008 г.. Получено 2009-06-23.

- ^ Леонхардт, Дэвид (25 декабря 2005 г.). "2005: Одним словом: Пенистый". Нью-Йорк Таймс. Получено 2009-06-23.

- ^ «Мировой жилищный бум». Экономист. 16 июня 2005 г.

- ^ «Французский рынок жилья и его среда с 1800 года». Совет генерального директора по окружающей среде и развитию прочной окружающей среды (Conseil Général de l'Environnement et du Développement Durable). Получено 2016-12-21.

- ^ "Bulle immobilière: de quoi parle-t-on et que faut-il craindre?". Идеал-инвестор. Получено 2016-12-21.

- ^ Филиав, Джейсон. «Подводная ипотека в 4 квартале снова превысила 11 миллионов». CoreLogic. Получено 2014-04-14.

- ^ «Цены на жилье по всему миру». Глобальный гид по недвижимости. Получено 2009-06-23.

- ^ Заголовки в финансовой прессе варьировались от «Спад в сфере недвижимости подогревает опасения Китая» до «Коррекция имущественного положения в Китае будет болезненной, но полезной» (Financial Times, 2014e, стр. 3). Спрос на жилье растет из-за более высоких доходов и быстрой урбанизации и китайская стратегия миграции из сельских районов в города "

- ^ https://www.taylorfrancis.com/books/e/9781317647843/chapters/10.4324%2F9781315762289-13

- ^ Баджадж, Викас; Леонхардт, Дэвид (2008-12-18). "Налоговые льготы могли вызвать жилищный пузырь". Нью-Йорк Таймс. Получено 2012-05-06.

- ^ Стертевант, Лиза А. (26 марта 2013 г.). «Неужели рынок жилья в Вашингтоне, округ Колумбия, снова бурлит?». Вашингтон Пост.

- ^ Уолл-стрит и жилищный пузырь, Принстонский университет, сентябрь 2013 г.

- ^ «Это жилищный пузырь 2.0: Дэвид Стокман».

- ^ StreetAuthority (15 января 2013 г.). «Почему Blackstone купила 16 000 домов». SeekingAlpha.com. Получено 6 января 2017.

- ^ «Возвращение цен на жилье в Калифорнии». NBCLosAngeles.com. Получено 6 января 2017.

дальнейшее чтение

- Джон Калверли (2004), Пузыри и как в них выжить, Н. Брили. ISBN 1-85788-348-9

- Роберт Дж. Шиллер (2005). Иррациональное изобилие, 2-е изд. Издательство Принстонского университета. ISBN 0-691-12335-7.

- Джон Р. Тэлботт (2003). Грядущий крах на рынке жилья, Нью-Йорк: McGraw-Hill, Inc. ISBN 0-07-142220-X.

- Эндрю Тобиас (2005). Единственное руководство по инвестициям, которое вам когда-либо понадобится (обновленное издание), Harcourt Brace and Company. ISBN 0-15-602963-4.

- Эрик Тайсон (2003). Личные финансы для чайников, 4-е изд., Фостер-Сити, Калифорния: IDG Books. ISBN 0-7645-2590-5.

- Бертон Дж. Малкиел (2003). Руководство по инвестированию: десять правил финансового успеха, Нью-Йорк: W. W. Norton and Company, Inc. ISBN 0-393-05854-9.

- Элизабет Уоррен и Амелия Уоррен Тьяги (2003). Ловушка двух доходов: почему матери и отцы среднего класса разоряются, Нью-Йорк: Основные книги. ISBN 0-465-09082-6.