Учет устойчивого развития - Sustainability accounting

Учет устойчивого развития (также известен как социальный учет, социальный и экологический учет, корпоративная социальная отчетность, отчетность о корпоративной социальной ответственности, или нефинансовая отчетность) возник около 20 лет назад[1] и считается подкатегорией финансовый учет который фокусируется на раскрытии нефинансовой информации о деятельности фирмы внешним заинтересованным сторонам, таким как держатели капитала, кредиторы и другие органы. Учет устойчивого развития представляет собой деятельность, которая оказывает прямое влияние на общество, окружающую среду и экономические показатели организации. Учет устойчивого развития в управленческом учете отличается от финансового учета тем, что управленческий учет используется для принятия внутренних решений и создания новых политик, которые будут влиять на результаты деятельности организации в экономической, экологической и социальной сферах (известные как тройной доход или Triple-P's; Люди, Планета, Прибыль ) уровень. Учет устойчивого развития часто используется для создания стоимости в организации.[2]

Учет устойчивости - это инструмент, используемый организациями для повышения устойчивости. Наиболее известными и широко используемыми показателями являются Корпоративная отчетность в области устойчивого развития (КСО) и бухгалтерский учет тройной прибыли. Они признают роль финансовой информации и показывают, насколько традиционные бухгалтерский учет расширяется за счет повышения прозрачности и подотчетности за счет отчетности по Triple-P.

В результате отчетности тройного нижнего уровня, а также для обеспечения согласованности социальной и экологической информации GRI (Глобальная инициатива по отчетности ) был создан с целью предоставить руководящие принципы организациям, составляющим отчет об устойчивости. В некоторых странах были разработаны руководства, дополняющие GRI. В GRI указано, что «отчетность всех организаций об экономических, экологических и социальных показателях деятельности столь же рутинна и сопоставима, как и финансовая отчетность».[3]

Чтобы помочь финансовым командам и бухгалтерам внедрить принципы устойчивого развития в свой бухгалтерский учет, в 2004 году принц Уэльский учредил проект Prince's Accounting for Sustainability Project (A4S).[4]

История

Концепция учета устойчивости возникла в результате развития бухгалтерского учета. Широкие изменения в бухгалтерском учете произошли за последние сорок лет, хотя узкие изменения произошли за последние десять лет. Развитие выявляет два различных направления анализа. Первая линия - это философские дебаты о подотчетности, о том, способствует ли она и как она способствует устойчивому развитию, и какие шаги к устойчивости необходимы. Этот подход основан на совершенно новой системе бухгалтерского учета, разработанной для продвижения стратегии устойчивости. Вторая линия - это взгляд на менеджмент, связанный с разнообразием терминов и инструментов, направленных на обеспечение устойчивости. Это можно рассматривать как расширение или модификацию обычного финансового или управленческого учета. Разработка устойчивого бухгалтерского учета de novo позволяет полностью переоценить относительную значимость социальных, экологических и экономических выгод и рисков и их взаимодействия в корпоративных системах бухгалтерского учета.[6]:стр.375–376Развитие, ведущее к устойчивому учету, можно было выделить в несколько периодов времени, в которых был очевиден ряд тенденций: 1971–1980, 1981–1990, 1991–1995 и по настоящее время. Эти периоды различают эмпирические исследования, нормативные положения, философские дискуссии, учебные программы, литературу и нормативную базу.[7]

1971–1980

К концу десятилетия был опубликован большой объем эмпирической работы и ряд статей, касающихся построения моделей, способствующих раскрытию информации о социальном учете. Эти ранние работы включали субъективный анализ, а также недостаточно развитую литературу по социальному и экологическому учету (SEAL). Информация, относящаяся к социальному измерению бухгалтерского учета, в основном связана с сотрудниками или продуктами. Вопросы окружающей среды рассматривались как часть недифференцированного и довольно бесхитростного движения по социальному учету.[7]:с.484–485Ущерб окружающей среде включал в себя ущерб местности, воздуху, воде, шуму, визуальному и эстетическому и другим видам загрязнения, а также образование твердых отходов.[7]:стр.486 Идеи о теневые цены и составление карты внешние эффекты впервые возник и начал развиваться. Несмотря на то, что вклад этого периода был отмечен обширными разработками в области социального аудита, методология была почти идентична исторической финансовой отчетности.[7]:стр.487–488В то время ни стандарты финансового учета, ни нормативно-правовая база еще не были разработаны. Эмпирические исследования и исследования носили в основном описательный характер. Хотя некоторые модели и аналогичные нормативные положения были усовершенствованы, философские дебаты не получили широкого распространения.[7]:стр.500

1981–1990

Первая часть десятилетия продемонстрировала рост изощренности в области социального учета, а во второй половине десятилетия наблюдался явный перенос интереса к экологическому учету с усилением признаков специализации в литературе. Эмпирические исследования были более аналитическими. Обеспокоенность раскрытием социальной информации сменилась сосредоточением внимания на раскрытии экологической информации и регулировании как альтернативных средствах уменьшения экологического ущерба. Нормативные положения и построение моделей стали способствовать развитию экологической сферы. В этот период началась разработка учебных программ по вопросам социального и экологического учета.[7]:стр.490–491Несмотря на все более широкое использование концептуальных основ, стандартов бухгалтерского учета и законодательных положений для уменьшения степени индивидуальной интерпретации финансовой отчетности, эта структура бухгалтерского учета мало что применимо к соответствующей структуре социального и экологического учета. Было сделано меньше нормативных заявлений, но было опубликовано больше статей, посвященных философским вопросам.[7]:стр.494–495

1991–1995

Этот период характеризовался почти полным доминированием экологического учета над социальным. Был также ряд расширений от раскрытия экологической информации до экологического аудита, а также разработка рамок для руководства приложениями экологического аудита и, в частности, разработка систем экологического менеджмента. Нормативно-правовая база, влияющая на раскрытие информации о социальном и экологическом учете, по-прежнему отсутствует, а концептуальные основы бухгалтерского учета не распространяются на нефинансовую количественную оценку и социальные или экологические вопросы. Развитие четкой нормативной, а также концептуальной основы росло в нескольких странах, в то время как развитие экологического регулирования в Великобритании и Европе было медленнее, чем в Соединенных Штатах, Канаде или Австралии. Прогресс был неравномерным, но быстрым по сравнению с прогрессом в области раскрытия информации о социальном учете. За этот период было выпущено несколько учебников и журнальных статей, посвященных как социальному, так и экологическому учету. Однако в этот период наблюдалось относительное отсутствие нормативной / философской работы в области бухгалтерского учета: экологический учет не возродился со времен моделей 1970-х годов и не смог адаптироваться к дискуссиям об оценке внешних эффектов. Устойчивость и обсуждение роли управленческого учета в содействии устойчивому развитию вызывают растущий интерес.[7]:стр.496–499

1995 – настоящее время

Конвергенция глобальных рынков капитала и возникновение проблем глобального и регионального контроля качества - кульминацией для бухгалтеров Азиатский финансовый кризис в 1997–1998 гг., а также распад Enron в 2001 г. - привела к тому, что впоследствии на высоком уровне сосредоточилось внимание на международном и национальном бухгалтерском учете.[8]:стр.7–8 Литература по бухгалтерскому учету свидетельствует о значительном росте внимания к вопросам устойчивого развития и бухгалтерского учета. Путем исследования того, что может повлечь за собой учет в области устойчивого развития, бухгалтеры, вероятно, будут вовлечены в пересмотр основ бухгалтерского учета в свете проблемы устойчивого развития. Несколько предложений и значительная статистическая работа, а также растущий объем измерений по учету устойчивого развития выполняется во многих международных и национальных условиях.[9]:стр.1Даже наднациональные политические органы, такие как Организация Объединенных Наций и ОЭСР спонсировали работу по учету в целях устойчивого развития.[9]:стр.2[10]:стр.30 По сей день[когда? ] экологический учет является наиболее развитой формой учета устойчивости и все чаще обрабатывается в академических кругах, начиная с работы Роберт Хью Грей в начале 1990-х годов, а также путем выпуска Руководства по учету устойчивости на Всемирный саммит по устойчивому развитию в 2002.[11]:стр.7–8

Из-за использования различных структур и методов остается неясным, как эта повестка дня будет развиваться в будущем. Что точно[согласно кому? ] заключается в том, что существует убеждение в том, что прошлое экономическое развитие и текущая человеческая (и, следовательно, предпринимательская) деятельность не являются устойчивыми, что привело к сомнению нынешнего способа развития. В последние годы мы стали свидетелями растущего признания и даже энтузиазма в отношении этих новых подходов к отчетности. Энергичные и новаторские эксперименты дальновидных организаций показывают, что аспекты устойчивости в бухгалтерском учете и отчетности также имеют решающее значение, осуществимы и практичны.[12]В этом отношении Международная федерация бухгалтеров (IFAC), целью которой является развитие бухгалтерской профессии и гармонизация ее стандартов, включает в себя 167 организаций-членов в более чем 127 странах и представляет около двух миллионов бухгалтеров по всему миру.[13]

В 2004 году принц Уэльский учредил свой проект «Учет в целях устойчивого развития» (A4S), чтобы «гарантировать, что мы не будем бороться за решение проблем 21 века с помощью, в лучшем случае, систем принятия решений и отчетности 20 века». A4S объединяет лидеров финансового и бухгалтерского сообществ, чтобы ускорить фундаментальный сдвиг в сторону устойчивых бизнес-моделей и устойчивой экономики. A4S имеет две глобальные сети - Сеть бухгалтерских органов (ABN), члены которой составляют примерно две трети мировых бухгалтеров, и сеть лидеров финансовых директоров A4S, группу финансовых директоров ведущих компаний, стремящихся трансформировать финансы и бухгалтерский учет.

Методология

За последние пару десятилетий возросла популярность учета устойчивого развития. Многие компании применяют новые методы и приемы раскрытия финансовой информации и предоставляют информацию об основных видах деятельности и их влиянии на окружающую среду. В результате заинтересованные стороны, поставщики и правительственные учреждения хотят лучше понимать, как компании управляют своими ресурсами для достижения своих целей по обеспечению устойчивого развития.

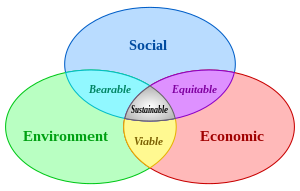

Согласно общепринятым определениям, есть три основных аспекта устойчивости. Каждое измерение фокусируется на разных подмножествах.

| Экологические факторы | Социальное | Экономическая |

|

|

|

Учет устойчивого развития связывает стратегии компаний с устойчивой структурой, раскрывая информацию на трех уровнях (экологический, экономический и социальный). Однако на практике сложно разработать политику, которая одновременно способствует достижению экологических, экономических и социальных целей.

Эта тенденция побуждает компании делать упор не только на создание стоимости, но и на снижение рисков, связанных с экологической и социальной составляющей устойчивого развития. Это развитие было обусловлено множеством факторов, связанных с:

- Проблемы устойчивости, которые существенно влияют на создание компанией стоимости, рисков и обязательств.

- Потребность бизнеса в адекватном реагировании на устойчивый рост.

Форматы отчетности

Концепция учета устойчивого развития осуществляется в международном масштабе с обширным и постоянно растущим опытом измерения устойчивого развития. В нем признается роль финансовой информации и показано, как ее можно распространить на социальный и экологический уровень. Несмотря на отсутствие установленных рамок отчетности, содержание отчета компании может во многом определяться факторами и стандартами отчетности, руководящими принципами и правилами. Эта тенденция предлагает компаниям большую гибкость, чем финансовая отчетность. Эффективный отчет предоставляет информацию, соответствующую общим целям компании, и взаимодействует с аудиторией таким образом, чтобы способствовать обмену идеями и общению.

В настоящее время существует несколько способов и механизмов отчетности, таких как заверения, отчеты о результатах экологической, социальной и экономической деятельности. Некоторые из этих отчетов включают более короткие и сжатые отчеты. Некоторые компании включают в свои отчеты сочетание бумажных копий и онлайн-ресурсов, а также загружаемых файлов PDF. Некоторые примеры можно найти в GRI, который является наиболее популярной структурой для компаний, которым нужна помощь и помощь в создании своего отчета об устойчивом развитии.[15]По мере того, как растет тенденция к составлению отчетов об устойчивом развитии, растут и руководящие принципы и рамки для представления социальной экологической информации.

Каркасы

По мере того, как учет в области устойчивого развития продолжает развиваться, компании продолжают получать представление о структуре отчетности, стандартах и руководящих принципах, которые могут влиять на форму и содержание их отчетов. Есть несколько организаций, которые предлагают услуги компаниям, которые хотят изменить свои традиционные методы раскрытия финансовой отчетности для отчетности в области устойчивого развития.

В большинстве стран мира в настоящее время нет государственных требований к компаниям готовить и публиковать отчеты об устойчивом развитии. Компании, которые начали применять этот новый метод отчетности, столкнулись с новыми проблемами в отчетности из-за отсутствия опыта. Отсутствие отчетности в соответствии с предоставленными руководящими принципами и рамками (см. OECD и GRI) может привести к снижению доверия к публикуемой информации.

GRI, OECD и UNCSD (Комиссия ООН по устойчивому развитию ) являются одними из основных участников разработки политической основы, которая лучше интегрирует трехмерные уровни устойчивости за счет отделения экономического роста от давления окружающей среды.

GRI - это многосторонняя организация, которая привержена разработке и поддержанию «Руководства по отчетности в области устойчивого развития». Целью является постоянное совершенствование отчетности в области устойчивого развития, протокола, который приближается к уровням приложений.[16] Существует три уровня отчетности: A, B и C, но они еще не являются юридически утвержденными основами и используются только для помощи компаниям в составлении отчетов об устойчивом развитии.

С одной стороны, UNCSD фокусируется только на экологическом аспекте учета устойчивости.

С другой стороны, ОЭСР (Организация экономического сотрудничества и развития) фокусируется только на двух рамках:[9]:стр.2 аналитические и бухгалтерские основы.

Аналитические основы

Аналитические рамки связывают информацию из разных областей. В настоящее время используются различные типы каркасов в зависимости от цели измерения. Эти структуры стремятся:

- Интегрировать экономические, экологические и социальные аспекты устойчивого развития

- Иметь прочную основу и хранить ключевую информацию, необходимую для улучшения показателей устойчивого развития

- Уточните взаимосвязь между различными индикаторами и политиками

Некоторые примеры аналитических структур: Модель «Давление - Состояние - Реакция» (PSR), которая основана на одном из ее вариантов, Движущая сила - Давление - Состояние - Воздействие - Реакция, используемая Европейским агентством по окружающей среде (ЕАОС), или Движущая сила - Состояние - Модель ответа.[9]:стр.1

Одной из таких аналитических рамок является модель сбалансированной системы показателей устойчивости.[17] Используя популярные сбалансированная система показателей В качестве основы для модели сбалансированной системы показателей устойчивости требуются новые данные об устойчивости, которые можно получить с помощью анализа экологической эффективности. Анализ экологической эффективности наблюдает причинно-следственную связь между созданием экономической стоимости и воздействием на окружающую среду, добавленным с помощью двух форм оценки: инвентаризации жизненного цикла и воздействия жизненного цикла. Эти оценки связывают сбалансированную систему показателей с корпоративными системами экологического учета путем объединения различных процессов моделирования. Этот метод наблюдает за взаимосвязью между социальным, экологическим и экономическим измерениями.

Другой аналитической структурой, которая отслеживает и отслеживает корпоративную деятельность, является система оценки и отчетности в области устойчивого развития (SERS).[18] Разработанный Исследовательским центром Университета Боккони по вопросам рисков, безопасности, гигиены и безопасности труда, окружающей среды и управления кризисами (SPACE), SERS был разработан для решения проблем, с которыми сталкиваются организации при управлении отношениями с различными заинтересованными сторонами. SERS собирает различные инструменты управления (например, ключевые показатели эффективности, экологическую и социальную отчетность) для создания инклюзивной модели. SERS состоит из трех модулей: общая система отчетности (которая состоит из годовой отчет, социальный отчет, экологический отчет и набор интегрированных показателей эффективности), интегрированная информационная система и KPI для корпоративной устойчивости. SERS является гибким, что позволяет применять его к компаниям из разных отраслей, размеров и стран. SERS также позволяет осуществлять всесторонний мониторинг качественной и количественной информации для достижения общих корпоративных целей. Например, метрика может сравнивать общую стоимость отходов, образовавшихся в течение года, с добавленной стоимостью процесса.

Основы бухгалтерского учета

С другой стороны, системы бухгалтерского учета стремятся дать количественную оценку информации по трем измерениям учета устойчивости. Система национальных счетов (СНС) показывает, что измерение устойчивого развития с помощью традиционной системы финансовой отчетности неадекватно.[9]:стр.2 Структура бухгалтерского учета требует более систематического подхода, который не является слишком гибким по сравнению со стандартами и структурами, которые, среди прочего, предлагают GRI и ОЭСР. Таким образом, учет устойчивости требует расширения своей стандартной основы. ОЭСР предлагает два различных подхода к структуре бухгалтерского учета для учета устойчивости.

- Измерение экологических, экономических и социальных взаимосвязей

- Подходы, основанные на богатстве

Измерение экологических, экономических и социальных взаимосвязей требует четкого понимания взаимосвязей, существующих между природной средой и экономикой. Это невозможно без понимания физического представления. Счета физических потоков полезны для отображения характеристик производственной и потребительской деятельности. Некоторые из этих отчетов сосредоточены на физическом обмене между экономической системой и природной средой.

Подходы, основанные на богатстве к устойчивости относятся к сохранению запаса богатства. Устойчивость рассматривается как поддержание капитальной базы страны и, следовательно, потенциально измеряется. В данной финансовой отчетности также содержится ряд экологических изменений, которые оцениваются в течение отчетного периода.

GRI предлагает расширенные материалы, чтобы помочь организациям любого типа создавать свои отчеты о подотчетности. Этот опубликованный материал ведет организации через процесс отчетности с основной идеей - стать более устойчивыми в своей повседневной деятельности.

Конкретные методы измерения информации при учете устойчивого развития включают:[19]

- Инвентарный подход

- Подход к устойчивым затратам

- Подход потока ресурсов / ввода-вывода

В Инвентарный подход фокусируется на различных категориях природного капитала и их потреблении и / или приумножении. Этот подход идентифицирует, регистрирует, отслеживает, а затем составляет отчеты по этим различным категориям. Эти категории анализируются в соответствии с конкретными классификациями, включая критический, невозобновляемый / незаменяемый, невозобновляемый / заменяемый и возобновляемый природный капитал.

В Подход к устойчивым затратам приводит к условной сумме в отчете о прибылях и убытках, которая количественно определяет неспособность организации «покинуть биосферу в конце отчетного периода не хуже, чем в начале отчетного периода».[19] Другими словами, эта сумма представляет, во сколько обойдется организации возвращение биосферы в ее естественное состояние на начало отчетного периода.

В Подход потока ресурсов / ввода-вывода пытается сообщить о потоках ресурсов организации. Вместо того, чтобы явно сообщать об устойчивости, он фокусируется на ресурсах, используемых для обеспечения прозрачности. Этот подход каталогизирует ресурсы, поступающие в организацию и исходящие из нее, чтобы определить потенциальные области для улучшения.

Мотивации и преимущества

Есть шесть основных мотивов для практики учета устойчивого развития:[20]

- Гринвошинг

- Мимикрия и давление индустрии

- Законодательное давление

- Давление со стороны заинтересованных сторон и обеспечение «лицензии на деятельность»

- Саморегулирование, корпоративная ответственность и этические соображения

- Управление экономическим обоснованием устойчивости

Мёллер и Шальтеггер добавляют, что еще одна мотивация - помочь в принятии решений.[17] Они заявляют, что принятие решений исключительно на основе финансовой информации в лучшем случае поверхностно. Они добавляют, что есть определенные области бизнеса, которые невозможно точно оценить с помощью финансовых данных, например удовлетворенность клиентов, организационное обучение и качество продукции. Они предполагают, что сочетание финансовой и нефинансовой информации может помочь в принятии обоснованных решений.

Акционеры говорят, что они хотят видеть больше отчетов об устойчивом развитии, потому что это приводит к повышению корпоративных финансовых показателей.[21] Это связано с тем, что для обеспечения устойчивости требуется долгосрочное видение, которое находит отражение в стратегическом планировании. Стратегическое планирование проявляется в долгосрочном видении и более широком спектре ответственности перед заинтересованными сторонами. Компании, которые делают упор на методы устойчивого развития, имеют более высокие финансовые показатели, измеряемые прибылью до налогообложения, рентабельностью активов и денежным потоком от операционной деятельности, чем их коллеги.[21]

Организации и инициативы

Перечисленные организации и инициативы помогают компаниям вести учет устойчивого развития. Для получения дополнительной информации о том, почему и как сообщать, обратитесь в следующие организации.

| Компания / Организация | Описание | Ссылка на сайт |

|---|---|---|

| Совет по стандартам учета в области устойчивого развития (SASB) | Стандартизация раскрытия информации об устойчивости и эффективная интеграция ESG в инвестиционную практику. | http://www.sasb.org |

| Проект Prince's Accounting for Sustainability (A4S) | Учет устойчивости был учрежден принцем Уэльским в 2004 году «Чтобы гарантировать, что устойчивость - с учетом того, что мы делаем не только с точки зрения нас самих и сегодня, но также и в отношении других и завтра, - не просто обсуждалась и беспокоит, а стала встроены в «ДНК» организаций ». | http://www.accountingforsustainability.org |

| Глобальная инициатива по отчетности | Глобальная инициатива по отчетности (GRI) предоставляет руководящие принципы отчетности и является наиболее принятой структурой для устойчивой отчетности. | http://www.globalreporting.org |

| Всемирный деловой совет по устойчивому развитию | Это глобальная ассоциация с 200 компаниями, которая предоставляет компаниям платформу для изучения устойчивого развития. | http://www.wbcsd.org |

| Корпоративный регистр | Это крупнейший онлайн-каталог компаний, которые выпустили отчеты по CRS, устойчивости или окружающей среде. | http://www.corporateregister.com |

| AccountAbility | AccountAbility - это международный профессиональный институт, который специализируется на устойчивом развитии, подотчетности и публичном раскрытии информации. | http://www.accountability.org/ |

| Проект углеродного раскрытия | Проект Carbon Disclosure Project - это международная инициатива по раскрытию корпоративной информации, касающейся изменения климата. | https://web.archive.org/web/20070821002227/http://www.cdproject.net/ |

| Индийский центр корпоративной социальной ответственности (ICCSR) | ICCSR - некоммерческая глобальная консультационная и обучающая организация, занимающаяся продвижением корпоративной социальной ответственности в Индии и во всем мире. | http://www.iccsr.org |

Резюме и перспективы

Тем не менее в некоторых странах развитие нормативно-правовой базы приближается; бухгалтеры должны будут расширить свои знания и наладить общий диалог с социальными и экологическими профессионалами. Формирование независимых трансдисциплинарный группы по устойчивому развитию, готовящие и проверяющие отчеты по устойчивому развитию, добавят доверия к этому процессу.[11]:стр.24

Как и в приведенных выше разделах, устойчивый учет привел к различным интерпретациям и предполагаемому использованию бухгалтерского учета. Разработка прагматичного набора инструментов для корпоративной практики - это прогресс. В будущих исследованиях будут рассмотрены реальные проблемы корпоративного управления для разработки прагматических инструментов для хорошо описанного набора бизнес-ситуаций. Текущие потребности включают необходимость удовлетворения потребностей корпоративных менеджеров в принятии решений и контроле независимо от того, несут ли они ответственность за экологические, социальные или экономические вопросы, связанные с корпоративной деятельностью. В компромиссы необходимо выявить и проанализировать дополнительные ситуации, а также разработать систему бухгалтерского учета, которая обеспечивает основу для движения к корпоративной и общей устойчивости.[6]:стр.383

Если не будет убедительной концептуализации, учет устойчивости останется широким термином, не имеющим практической пользы. Также необходимо расширить связь между учетом устойчивости и отчетностью в области устойчивого развития. В этом контексте отчетность в области устойчивого развития остается на незавершенной стадии разработки и в настоящее время все еще является скорее модным словом, чем четко определенным подходом. Дебаты по-прежнему открыты, чтобы оспорить эту цель на основе устойчивости, ее практического применения и отчетности.

В свете этих аспектов Джефф Ламбертон предлагает многообещающую основу для различных форм бухгалтерского учета. Он объединяет пять основных тем, очевидных в исследованиях и практике социального и экологического учета, включая Руководство GRI по устойчивому учету. Он описывает комплексную систему учета устойчивости, которая отображает сложные взаимосвязи между различными компонентами и измерениями устойчивости. Он уравновешивает необходимость интеграции разнообразия в информации, измерениях и отчетности с дифференцированными едиными информационными эффектами между измерениями устойчивого развития. Множественные единицы измерения включают описание социальной политики и процедур, а также традиционные принципы и практику бухгалтерского учета.

Допущения, лежащие в основе спецификации этой структуры:

- цели) системы учета устойчивого развития и модели отчетности;

- то принципы обоснование применения модели;

- техники такие как инструменты сбора данных, бухгалтерские записи и измерения;

- отчеты используется для представления информации заинтересованным сторонам;

- и качественные атрибуты информации, произведенной и сообщенной.[11]:п. 16–17

Нереально ожидать, что бизнес добровольно выделит ресурсы, необходимые для полного внедрения устойчивого бухгалтерского учета. Одним из вариантов финансирования внедрения устойчивого учета и отчетности может быть использование экологических налогов для увеличения доходов и предотвращения негативного воздействия на окружающую среду. После создания системы учета устойчивости налоговые ставки могут быть связаны с результатами деятельности (устойчивости), чтобы стимулировать переход к устойчивости на организационном уровне.[11]:стр.24

В этом же смысле многообещающим может стать концепция экономики общественного благосостояния (нем. "Gemeinwohl-Ökonomie" ) от Кристиан Фельбер. Это больше похоже на основу для учета устойчивости, это структура или альтернативный способ экономики и общества в целом. Он предполагает, что бизнес должен измерять свой вклад в экономический успех в соответствии с выгодами, возмещаемыми обществу как социальные и экологические факторы. Подобно принципам налогообложения, эффективность бизнеса определяется счетом баллов (представляющих вклад в общее благосостояние), и поэтому компания получает (налоговые) льготы или поддержку в другой форме.[22]

Еще один интересный пример - «Цветок устойчивости», разработанный в 2009 году международной группой выдающихся пионеров и новаторов органического движения. Показатели эффективности компании Flowers были определены на основе Руководства GRI и призваны объединить в модели четыре измерения устойчивости (экономическая жизнь, общественная жизнь, культурная жизнь и экология с шестью дополнительными измерениями).[23]

Еще один многообещающий подход к измерению человеческого, социального и природный капитал включая качество окружающей среды, здоровье, безопасность, справедливость, образование и свободное время, которые направляются буддийским фондом и правительством Бутана на достижение цели Валовое национальное счастье. Эти новаторские проекты могут продемонстрировать, что альтернативная культурная перспектива необходима также для информирования бухгалтерского учета, способного внести реальный вклад в устойчивость. Будущее направление учета устойчивости и устойчивого экономического развития должно по-прежнему отражать существенное качество разнообразия.

Критика

Несмотря на многообещающие подходы к отчетности в области устойчивого развития, по-прежнему существуют опасения относительно эффективности таких отчетов. Родригес, Котран и Стюарт выделяют SASB как один из таких отчетов.[24] Согласно SASB, были стандартизированы определенные показатели устойчивости, чтобы помочь инвесторам оценивать корпоративные профили рисков компаний. В 2016 году SASB провел исследование, в котором проанализировало текущее состояние раскрытия информации, изучив практику десяти крупнейших компаний (по выручке) в каждой из 79 отраслей. Исследование показало, что раскрытие информации об устойчивости в SEC количество заявок варьируется в зависимости от отрасли. Эта изменчивость, вероятно, вызвана характеристиками, уникальными для отрасли, такими как нормативная среда. Кроме того, исследование показало, что, хотя большинство отраслей обладают высоким уровнем раскрытия информации, качество раскрытия информации остается низким.[24]

Адамс и Фрост провели исследование трех австралийских и четырех британских компаний.[25] Адамс и Фрост были озабочены полнотой и достоверностью отчетов об устойчивом развитии, а также мотивами их выпускающих менеджеров. Компании, рассмотренные в исследовании, практикуют отчетность в области устойчивого развития в течение нескольких лет и, как считается, применяют передовые методы отчетности в области устойчивого развития. В частности, Адамс и Фрост исследуют КПЭ разработаны в этих компаниях для измерения эффективности и того, как эти KPI внедряются в процесс принятия решений и управления эффективностью. Исследование показало, что задачи, с которыми сталкиваются компании в процессе разработки KPI, сильно различаются: от адаптации к различным географическим регионам и культурам до постановки целей. Наконец, исследование также показало, что, когда информация не была выгодна для организации, ответственность перед заинтересованными сторонами подрывается. Адамс и Фрост предполагают, что усиление государственного участия может привести к усыновлению, что, в свою очередь, улучшит корпоративные показатели. Кроме того, ожидается, что растущий спрос акционеров на нефинансовую информацию послужит стимулом для большей прозрачности, такой как использование стандартизированных показателей отчетности. Адамс и Фрост заявляют, что, несмотря на положительную корреляцию между устойчивостью и финансовыми показателями, прозрачность должна улучшиться, чтобы удовлетворить потребности акционеров.

Несмотря на то, что создание структур и показателей устойчивого развития для улучшения взаимодействия между бизнесом и акционерами имеет большое значение, есть еще возможности для улучшения.[25] Чтобы помочь удовлетворить эту потребность, новая форма учета устойчивости, известная как Контекстно-зависимая устойчивость (CBS) находится в разработке с 2005 года.[26][27] В отличие от многих других подходов к теме, которые имеют тенденцию быть чисто инкременталистскими по форме (т. Е. Они измеряют воздействие на ресурсы с точки зрения более одного типа удара в этом году или меньше другого), CBS оценивает воздействия относительно стандартов устойчивости деятельности, которые характерны для отдельных организаций и явно привязаны к лимитам и порогам ресурсов в мире (социальным, экологическим и экономическим). Самой последней и полностью разработанной реализацией CBS является метод MultiCapital Scorecard, впервые предложенный его создателями в 2013 году.[28]

Смотрите также

- Сбалансированная система показателей

- Корпоративная социальная ответственность

- Совет по стандартам учета в области устойчивого развития

использованная литература

- ^ Тилт, К. А. (2007). «Бухгалтерский учет корпоративной ответственности и бухгалтеры». Idowu, Samuel O .; Леал Филхо, Уолтер (ред.), Профессиональные взгляды на корпоративную социальную ответственность, DOI 10.1007 / 978-3-642-02630-0_2, Springer-Verlag Berlin Heidelberg 2009.

- ^ Перрини, Франческо; Тенкати, Антонио (сентябрь 2006 г.). «Устойчивое развитие и управление заинтересованными сторонами: потребность в новых корпоративных системах оценки эффективности и отчетности». Бизнес-стратегия и окружающая среда. 15 (5): 296–308. Дои:10.1002 / bse.538.

- ^ «Глобальная инициатива по отчетности». Globalreporting.org. Получено 2013-09-24.

- ^ Учет устойчивости. «Учет устойчивости». Учет устойчивости. Получено 19 февраля 2016.

- ^ Адамс, В. М. (2006).«Будущее устойчивости: переосмысление окружающей среды и развития в двадцать первом веке». Отчет о встрече известных мыслителей МСОП, 29–31 января 2006 г. Дата обращения: 16 февраля 2009 г.

- ^ а б Schaltegger, S .; Буррит, Р. Л. (2010). «Учет устойчивого развития для компаний: фраза или поддержка принятия решений для руководителей бизнеса?». Журнал мирового бизнеса. 45 (4): 375–384. Дои:10.1016 / j.jwb.2009.08.002.

- ^ а б c d е ж г час Мэтьюз, М. Р. (1997). «Двадцать пять лет исследований в области социального и экологического учета. Есть ли серебряный юбилей, который стоит отметить?». Журнал бухгалтерского учета, аудита и отчетности. 10 (4): 481–531. Дои:10.1108 / EUM0000000004417.

- ^ Ассоциация дипломированных сертифицированных бухгалтеров (ACCA) (2002 г.). «Промышленность как партнер устойчивого развития», http://wedocs.unep.org/bitstream/handle/20.500.11822/8238/-Industry%20as%20a%20Partner%20for%20Sustainable%20Development%20_%20Accounting-2002116.pdf?sequence=3&isAllowed=y, Дата обращения: 30.03.2012

- ^ а б c d е Ки, П. / де Хаан, М. «Учет устойчивого развития», Статистическая комиссия Нидерландов, http://www.cbs.nl/nr/rdonlyres/7e93afcb-b0c3-497f-be70-661a59d168bc/0/accountingforsustainabledevelopment.pdf, Дата обращения: 30.03.2012

- ^ Беббингтон, Янв (2001). «Устойчивое развитие: обзор литературы по международному развитию, бизнесу и бухгалтерскому учету». Бухгалтерский форум. 25: 128–157. Дои:10.1111/1467-6303.00059.

- ^ а б c d Ламбертон, Г. (2005). «Учет устойчивого развития - краткая история и концептуальные основы». Бухгалтерский форум. 29 (1): 7–26. Дои:10.1016 / j.accfor.2004.11.001.

- ^ Грей, Р. (2005). «Текущие события и тенденции в социальном и экологическом аудите, отчетности и аттестации: личная перспектива», (E-Journal) Специальный выпуск теории радикальной организации «Теоретические перспективы устойчивого развития», проект 2B, апрель, https://www.st-andrews.ac.uk/media/csear/discussion-papers/CSEAR_dps-socenv-curdev.pdf, Дата обращения: 20.03.2012

- ^ "Дата обращения: 20.03.2012". Ifac.org. Получено 2013-09-24.

- ^ Эрнст и Янг (2011). «Изменение климата и устойчивость. Как устойчивость расширила роль финансового директора», (PDF) », Дата обращения: 26.02.2012

- ^ Отчет GRI для загрузки (2011). «Годовой отчет Santander представляет экономические, социальные и экологические показатели банка в Бразилии за 2010 год», (PDF) », https://www.globalreporting.org/Pages/FR-Santander-2011.aspx, Дата обращения: 15.02.2012

- ^ Методология проверки уровня приложений GRI. https://www.globalreporting.org/information/news-and-press-center/Pages/Application-Levels-all-you-need-to-know.aspx

- ^ а б Моллер, Андреас; Шальтеггер, Стефан (октябрь 2015 г.). «Сбалансированная система показателей устойчивости как основа для анализа экологической эффективности». Журнал промышленной экологии. 9 (4): 73–83.

- ^ Перрини, Франческо; Тенкати, Антонио (сентябрь 2006 г.). «Устойчивое развитие и управление заинтересованными сторонами: необходимость новых корпоративных систем оценки эффективности и отчетности». Бизнес-стратегия и окружающая среда. 15 (5): 296–308. Дои:10.1002 / bse.538.

- ^ а б Грей, Роберт (февраль 1994). «Корпоративная отчетность для устойчивого развития: учет устойчивости в 2000 г. н.э.». Экологические ценности. 3 (1): 17–45. Дои:10.3197/096327194776679782.

- ^ Schaltegger, S .; Буррит, Р. Л. (2010). «Учет устойчивого развития для компаний: фраза или поддержка принятия решений для руководителей бизнеса?». Журнал мирового бизнеса. 45 (4): 375–384. Дои:10.1016 / j.jwb.2009.08.002.

- ^ а б Амир, Рашид; Осман, Радиа (июнь 2012 г.). «Практика устойчивого развития и корпоративные финансовые показатели: исследование на основе ведущих мировых корпораций». Этика J Bus. 108 (1): 61–79. Дои:10.1007 / s10551-011-1063-у.

- ^ Дата обращения: 29.03.2012 В архиве 13 ноября 2011 г. Wayback Machine

- ^ "Дата обращения: 29.03.2012". Sekem.com. Получено 2013-09-24.

- ^ а б Родригес, Артуро; Котран, Хенрик; Стюарт, Леви (июнь 2017 г.). «Оценка эффективности раскрытия информации об устойчивости: результаты недавнего исследования SASB». Журнал прикладных корпоративных финансов. 29 (2): 100–108. Дои:10.1111 / jacf.12237.

- ^ а б Адамс, Кэрол; Фрост, Джеффри (декабрь 2008 г.). «Интеграция отчетности в области устойчивого развития в практику управления». Бухгалтерский форум. 32 (4): 288–302. Дои:10.1016 / j.accfor.2008.05.002.

- ^ МакЭлрой, Марк (2008). Социальные следы (PDF). Гронингенский университет. ISBN 978-0-615-24274-3. Получено 26 марта, 2018.

- ^ МакЭлрой, Марк; ван Энгелен, Джо (2012). Управление корпоративной устойчивостью. Earthscan. ISBN 978-1-84407-911-7.

- ^ Томас, Мартин; МакЭлрой, Марк (2016). Карта показателей MultiCapital. Chelsea Green Publishing. ISBN 9781603586900.

внешние ссылки

- Учет устойчивости

- «Годовой отчет Santander представляет экономические, социальные и экологические показатели банка в Бразилии за 2010 год»

- «Отчет SEKEM об устойчивом развитии 2010»

- Система отчетности в области устойчивого развития Triple Bottom Line, Сиднейский университет

- Протокол GHG

- Что такое учет устойчивости?, Миннесотский университет Святой Марии