Частный акционерный капитал - Private equity

эта статья может быть слишком техническим для большинства читателей, чтобы понять. Пожалуйста помогите улучшить это к сделать понятным для неспециалистов, не снимая технических деталей. (Декабрь 2016 г.) (Узнайте, как и когда удалить этот шаблон сообщения) |

| Участники финансового рынка |

|---|

Частный акционерный капитал (PE) обычно относится к инвестиционные фонды, обычно организованный как ограниченное партнерство, которые покупают и реструктурируют компании, которые не публично торгуемых.

Частный капитал - это вид беспристрастность и один из классы активов состоящий из беспристрастность ценные бумаги и долги операционных компаний, которые не торгуются на бирже фондовая биржа.[1]

Инвестиции в частный капитал обычно производятся Частная акционерная компания, а венчурный капитал фирма или ангел-инвестор. Каждая из этих категорий инвесторов имеет свой собственный набор целей, предпочтений и инвестиционных стратегий; однако все они предоставляют рабочий капитал целевой компании для развития расширения, разработки новых продуктов или реструктуризации деятельности, управления или собственности компании.[2]

Общие инвестиционные стратегии в частном капитале включают: финансируемые выкупы, венчурный капитал, капитал роста, проблемные инвестиции и антресольный капитал. В типичной сделке выкупа с привлечением заемных средств частная инвестиционная компания покупает контрольный пакет акций существующей или зрелой фирмы. Это отличается от инвестиций венчурного капитала или капитала роста, при которых инвесторы (обычно фирмы венчурного капитала или бизнес-ангелы) вкладывают средства в молодых, растущих или новые компании, и редко получают контрольный пакет.

Частный капитал также часто группируется в более широкую категорию, называемую частный капитал, обычно используется для описания капитала, поддерживающего любые долгосрочные, неликвидный инвестиционная стратегия.[3]

Ключевые особенности операций с частным капиталом обычно заключаются в следующем.

- Управляющий частным капиталом использует деньги инвесторов для финансирования своих приобретений - например, инвесторы. хедж-фонды, пенсионные фонды, университетские пожертвования или состоятельные люди.

- Он реструктурирует приобретенную фирму (или фирмы) и пытается перепродать по более высокой стоимости, стремясь получить высокую рентабельность капитала. Реструктуризация часто связана с сокращением расходов, что в краткосрочной перспективе дает более высокую прибыль, но, вероятно, может нанести долгосрочный ущерб отношениям с клиентами и моральному духу персонала.

- Частный капитал широко использует долговое финансирование для покупки компаний, использующих кредитное плечо - отсюда прежнее название операций с частным капиталом: выкуп заемных средств. (Небольшое увеличение стоимости фирмы - например, рост цены актива на 20% - может привести к 100% рентабельности капитала, если сумма, которую фонд прямых инвестиций вложил в покупку компании, изначально составляла всего 20%. % вниз и 80% долга. Однако, если частной инвестиционной компании не удастся добиться роста стоимости целевого капитала, убытки будут большими.) Кроме того, долговое финансирование снижает бремя корпоративного налогообложения, поскольку процентные платежи не облагаются налогом, и это одно основных способов увеличения прибыли инвесторов.

- Потому что инновации, как правило, производятся посторонними и основатели в стартапы В отличие от существующих организаций, прямые инвестиции нацелены на стартапы для создания стоимости за счет преодоления агентских издержек и лучшего согласования стимулов корпоративных менеджеров с мотивами их акционеров. Это означает, что большая часть нераспределенной прибыли фирмы выводится из нее для распределения среди акционеров, чем реинвестируется в персонал или оборудование фирмы. Когда частный капитал покупает очень маленький стартап, он может вести себя как венчурный капитал и помогать небольшой фирме выйти на более широкий рынок. Однако, когда частный капитал покупает более крупную фирму, опыт управления частным капиталом может привести к потере качества продукции и снижению морального духа среди сотрудников.[4][5]

- Инвесторы частного капитала часто объединяют свои сделки с другими покупателями для получения выгод, которые включают диверсификацию различных типов целевого риска, сочетание дополнительной информации и навыков инвестора, а также увеличение потока сделок в будущем.[6]

Bloomberg Businessweek назвал «частным капиталом» ребрендинг фирм с выкупом заемных средств после 1980-х годов.[нужна цитата ]

Стратегии

Фирмы, занимающиеся прямыми инвестициями, могут использовать следующие стратегии, наиболее важным из которых является выкуп с использованием заемных средств.

Выкуп с использованием кредитного плеча

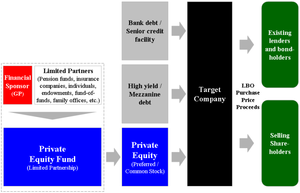

Выкуп с использованием заемных средств, LBO или Выкуп относится к стратегии инвестирования в акционерный капитал в рамках сделки, в которой компания, бизнес-подразделение или бизнес-активы приобретаются у текущих акционеров, как правило, с использованием финансовый рычаг.[7] Компании, участвующие в этих транзакциях, обычно зрелые и генерируют операционные денежные потоки.[8]

Фирмы прямых инвестиций рассматривают целевые компании либо как компании-платформы, которые обладают достаточным масштабом и успешной бизнес-моделью, чтобы действовать как самостоятельная организация, либо как дополнительные / добавочные / приобретение на болтах, который будет включать компании с недостаточным масштабом или другим дефицитом.[9][10]

Выкуп с использованием заемных средств предполагает финансовый спонсор согласие на приобретение без выделения всего капитала, необходимого для приобретения. Для этого финансовый спонсор привлечет задолженность по приобретению, которая в конечном итоге рассчитана на денежные потоки объекта приобретения для выплаты процентов и основной суммы.[11] Задолженность по приобретению в LBO часто бывает без права регресса финансовому спонсору и не претендует на другие инвестиции, управляемые финансовым спонсором. Следовательно, финансовая структура сделки LBO особенно привлекательна для партнеров фонда с ограниченной ответственностью, позволяя им пользоваться преимуществами кредитного плеча, но значительно ограничивая степень регресса этого кредитного плеча. Такая структура финансирования выгодна финансовому спонсору LBO двумя способами: (1) сам инвестор должен предоставить только часть капитала для приобретения, и (2) прибыль инвестора будет увеличена (до тех пор, пока то рентабельность активов превышает стоимость долга).[12]

В процентах от цены покупки для цели выкупа с использованием кредитного плеча сумма долга, используемого для финансирования транзакции, варьируется в зависимости от финансового состояния и истории цели приобретения, рыночных условий, готовности кредиторы для предоставления кредита (как LBO) финансовые спонсоры и приобретаемая компания), а также процентные расходы и способность компании крышка эти затраты. Исторически долговая часть LBO будет составлять от 60% до 90% от покупной цены.[13] В период с 2000 по 2005 год долг в среднем составлял от 59,4% до 67,9% от общей покупной цены LBO в США.[14]

Простой пример выкупа с использованием заемных средств

Фонд прямых инвестиций ABC Capital II занимает 9 миллиардов долларов у банка (или другого кредитора). К этому добавляется 2 млрд долларов беспристрастность - деньги от собственных партнеров и от ограниченные партнеры. На эти 11 миллиардов долларов он покупает все акции неэффективной компании XYZ Industrial (после Юридическая экспертиза, т.е. проверка книг). Он заменяет высшее руководство в XYZ Industrial, и они намереваются его оптимизировать. Штат сокращается, часть активов распродается и т. Д. Цель состоит в том, чтобы увеличить стоимость компании для досрочной продажи.

Фондовый рынок переживает бычий рынок, а XYZ Industrial продана через два года после выкупа за 13 млрд долларов, что принесло прибыль в размере 2 млрд долларов. Первоначальный заем теперь может быть погашен с процентами, скажем, в 0,5 миллиарда долларов. Оставшаяся прибыль в размере 1,5 млрд долларов распределяется между партнерами. Налогообложение такой прибыли осуществляется по ставке прироста капитала.

Обратите внимание, что часть этой прибыли является результатом переворота компании, а часть - общим ростом цен на акции на оживленном фондовом рынке, причем последнее часто является более значительным компонентом.[15]

Примечания:

- Кредиторы (люди, вложившие в данном примере 9 миллиардов долларов) могут застраховаться от дефолта путем синдицирование кредита чтобы распределить риск, или покупая свопы кредитного дефолта (CDS) или продажи обеспеченные долговые обязательства (CDO) из / в другие учреждения (хотя это не дело частной инвестиционной компании).

- Часто заем / собственный капитал ($ 11 млрд выше) не выплачивается после продажи, а остается в бухгалтерских книгах компании (XYZ Industrial) для погашения со временем. Это может быть выгодно, поскольку проценты в значительной степени компенсируются прибылью компании, что снижает или даже устраняет налог.

- Большинство сделок по выкупу намного меньше; Например, средняя мировая покупка в 2013 году составила 89 миллионов долларов.[16]

- Целевая компания (здесь XYZ Industrials) не должна размещаться на фондовом рынке; действительно, большинство выходов из-за выкупа не являются IPO.[нужна цитата ]

- Операции по выкупу могут пойти не так, и в таких случаях убыток увеличивается за счет кредитного плеча, так же как и прибыль, если все идет хорошо.[нужна цитата ]

Капитал роста

Капитал роста относится к инвестициям в акционерный капитал, чаще всего миноритарным инвестициям, в относительно зрелые компании, которые ищут капитал для расширения или реструктуризации операций, выхода на новые рынки или финансирования крупного приобретения без смены контроля над бизнесом.[17]

Компании, которые ищут капитал для роста, часто делают это, чтобы профинансировать трансформационное событие в своем жизненном цикле. Эти компании, вероятно, будут более зрелыми, чем компании, финансируемые венчурным капиталом, способными генерировать выручку и операционную прибыль, но неспособными генерировать достаточно денежных средств для финансирования крупных расширений, приобретений или других инвестиций. Из-за отсутствия масштаба эти компании обычно могут найти несколько альтернативных каналов для обеспечения капитала для роста, поэтому доступ к капиталу роста может иметь решающее значение для осуществления необходимого расширения производственных мощностей, продаж и маркетинговых инициатив, закупок оборудования и разработки новых продуктов.[18]

Основной владелец компании может не захотеть брать на себя финансовый риск в одиночку. Продав часть компании частному капиталу, владелец может получить некоторую стоимость и разделить риск роста с партнерами.[19] Капитал также может быть использован для реструктуризации баланса компании, в частности, для уменьшения суммы кредитное плечо (или долг) компания имеет на своем баланс.[20]

А Частные инвестиции в публичный капитал, или же ТРУБЫ, обратитесь к форме капитал роста инвестиции в публичная компания. Инвестиции в PIPE обычно делаются в виде кабриолет или предпочтительный безопасность, не зарегистрированная в течение определенного периода времени.[21][22]

Registered Direct, или RD, является еще одним распространенным инструментом финансирования, используемым для роста капитала. Зарегистрированный директ похож на PIPE, но вместо этого продается как зарегистрированная ценная бумага.

Мезонин капитальный

Мезонин капитальный относится к субординированный долг или привилегированный капитал ценные бумаги, которые часто представляют собой самую младшую часть компании структура капитала что старше компании общий капитал. Эта форма финансирования часто используется частными инвесторами для уменьшения размера собственного капитала, необходимого для финансирования выкупа заемных средств или крупного расширения. Мезонинный капитал, который часто используется небольшими компаниями, которые не могут получить доступ к рынок высокой доходности, позволяет таким компаниям заимствовать дополнительный капитал сверх уровней, которые традиционные кредиторы готовы предоставить в виде банковских кредитов.[23] В качестве компенсации за повышенный риск держатели мезонинных долгов требуют более высокой доходности своих инвестиций, чем обеспеченные или другие более крупные кредиторы.[24][25] Мезонинные ценные бумаги часто имеют купон на текущий доход.

Венчурный капитал

Венчурный капитал[26] или VC - это широкая подкатегория прямых инвестиций, которая относится к инвестициям в акционерный капитал, сделанным, как правило, в менее зрелые компании, для запуска посевной или стартап-компании, раннего развития или расширения бизнеса. Венчурные инвестиции чаще всего заключаются в применении новых технологий, новых маркетинговых концепций и новых продуктов, которые не имеют проверенной репутации или стабильных потоков доходов.[27][28]

Венчурный капитал часто подразделяется на стадии развития компании: от капитала на ранних стадиях, используемого для запуска начинающие компании на поздних стадиях и капитал роста, который часто используется для финансирования расширения существующего бизнеса, который приносит доход, но еще не может быть прибыльным или генерировать денежный поток для финансирования будущего роста.[29]

Предприниматели часто разрабатывают продукты и идеи, которые требуют значительного капитала на этапах формирования жизненного цикла их компаний.[30] Многие предприниматели не имеют достаточных средств для самостоятельного финансирования проектов, и поэтому им приходится искать стороннее финансирование.[31] Необходимость венчурного капиталиста обеспечивать высокую прибыль, чтобы компенсировать риск, связанный с этими инвестициями, делает венчурное финансирование дорогостоящим источником капитала для компаний. Возможность получить финансирование имеет решающее значение для любого бизнеса, будь то стартап, ищущий венчурный капитал, или компания среднего размера, которой нужно больше денег для роста.[32] Венчурный капитал больше всего подходит для предприятий с большим авансовым потребности в капитале которые не могут финансироваться более дешевыми альтернативами, такими как долг. Хотя венчурный капитал чаще всего ассоциируется с быстрорастущими технологии, здравоохранение и биотехнология сферах, венчурное финансирование использовалось для других, более традиционных предприятий.[27][33]

Инвесторы обычно берут на себя обязательства по привлечению венчурных фондов в рамках более широкого диверсифицированного частного капитала. портфолио, но также и для достижения большей прибыли, которую эта стратегия может предложить. Однако в последние годы фонды венчурного капитала приносили инвесторам более низкую доходность по сравнению с другими типами фондов прямых инвестиций, особенно выкуп.

Проблемные и особые ситуации

Проблемный или Особые ситуации представляет собой широкую категорию, относящуюся к инвестициям в долевые или долговые ценные бумаги компаний, испытывающих финансовые трудности.[34][35][36] Категория «проблемных» включает две широкие подстратегии, включая:

- Стратегии «проблемных для контроля» или «ссуды для владения», когда инвестор приобретает долговые ценные бумаги в надежде выйти из корпоративная реструктуризация контроль над капиталом компании;[37]

- Стратегии «особых ситуаций» или «оборачиваемости», когда инвестор предоставляет долговые и долевые инвестиции, часто «спасающее финансирование» компаниям, испытывающим операционные или финансовые проблемы.[38]

В дополнение к этим стратегиям прямых инвестиций, хедж-фонды использовать различные стратегии инвестирования в проблемные ситуации, включая активную торговлю займами и облигациями, выпущенными проблемными компаниями[39].

Вторичные

Вторичные инвестиции относятся к инвестициям, сделанным в существующие активы частного капитала. Эти транзакции могут включать продажу фонд прямых инвестиций доли или портфели прямых инвестиций в частные компании путем покупки этих инвестиций у существующих Инвесторы института.[40] По своей природе класс прямых инвестиций неликвиден и предназначен для долгосрочных инвестиций покупать и держать инвесторы. Вторичные инвестиции предоставляют институциональным инвесторам возможность улучшить винтажная диверсификация[прояснить ], особенно для инвесторов, которые плохо знакомы с этим классом активов. Вторичные компании также обычно имеют другой профиль денежных потоков, что снижает j-образная кривая эффект от инвестирования в новые фонды прямых инвестиций.[41][42] Часто инвестиции во вторичные компании осуществляются через сторонний фондовый механизм, структурированный аналогично фонд фондов хотя многие крупные институциональные инвесторы приобрели доли в фондах прямых инвестиций посредством вторичных сделок.[43] Продавцы инвестиций в фонды прямых инвестиций продают не только инвестиции в фонды, но и свои оставшиеся нефинансированные обязательства перед фондами.

Другие стратегии

Другие стратегии, которые можно рассматривать как частный капитал или близкий смежный рынок, включают:

- Недвижимость: в контексте прямых инвестиций это обычно относится к более рискованному концу инвестиционного спектра, включая «фонды с добавленной стоимостью» и фонды возможностей, где инвестиции часто больше напоминают выкуп с использованием заемных средств, чем традиционные инвестиции в недвижимость. Некоторые инвесторы в частный капитал рассматривают недвижимость как отдельный класс активов.

- Инфраструктура: инвестиции в различные общественные работы (например, мосты, туннели, платные дороги, аэропорты, общественный транспорт и другие общественные работы), которые обычно осуществляются в рамках приватизационной инициативы со стороны государственного учреждения.[44][45][46]

- Энергия и Мощность: инвестиции в широкий спектр компаний (а не в активы), занимающихся производством и продажей энергии, включая добычу, производство, переработку и распределение топлива (Энергия), или компании, занимающиеся производством или передачей электроэнергии (Энергия).

- Торговый банкинг: договорные инвестиции в частный капитал финансовыми учреждениями в незарегистрированные ценные бумаги частных или публичных компаний.[47]

- Фонд фондов: инвестиции, сделанные в фонд, основной деятельностью которого является инвестирование в другие фонды прямых инвестиций. Модель фонда фондов используется инвесторами, которые ищут:

- Диверсификация, но недостаточно капитала для самостоятельной диверсификации своего портфеля

- Доступ к высокопроизводительным фондам, на которые в противном случае превышена подписка

- Опыт работы с конкретным типом фонда или стратегией, прежде чем инвестировать напрямую в фонды в этой нише

- Выход на труднодоступные и / или развивающиеся рынки

- Превосходный выбор фонда высокопрофессиональным фондом менеджеров / команд фондов

- Роялти-фонд: инвестиция, обеспечивающая стабильный поток доходов за счет выплаты роялти. Одним из растущих подмножеств этой категории является здравоохранение. фонд роялти, в котором управляющий фондом прямых инвестиций покупает поток роялти, выплачиваемых фармацевтической компанией держателю патента на лекарственный препарат. Владелец патента на лекарство может быть другой компанией, индивидуальным изобретателем или каким-либо учреждением, например исследовательским университетом.[48]

История и развитие

| История прямых инвестиций и венчурный капитал |

|---|

|

| Ранняя история |

| (истоки современного частный акционерный капитал ) |

| 1980-е годы |

| (выкуп заемных средств бум) |

| 1990-е годы |

| (выкуп заемных средств и пузырь венчурного капитала) |

| 2000-е |

| (пузырь доткомов к Кредитный кризис ) |

Ранняя история и развитие венчурного капитала

Ростки индустрии прямых инвестиций в США были заложены в 1946 году, когда были основаны две фирмы венчурного капитала: Американская корпорация исследований и разработок (ARDC) и J.H. Whitney & Company.[49] До Второй мировой войны венчурные инвестиции (первоначально известные как «капитал развития») были в основном прерогативой богатых людей и семей. В 1901 году Дж. П. Моргану, возможно, удалось провести первый выкуп заемных средств Carnegie Steel Company с использованием прямых инвестиций.[50] Однако частный капитал современной эпохи приписывают Жорж Дорио, "отец венчурного капитализма" с основанием ARDC[51] и основатель INSEAD с капиталом, привлеченным от институциональных инвесторов, для поощрения инвестиций частного сектора в предприятия, которыми управляют солдаты, возвращавшиеся со Второй мировой войны. ARDC считается первой крупной историей успеха венчурного капитала, когда в 1957 году она инвестировала 70 000 долларов в Корпорация цифрового оборудования (DEC) будет оценена в более чем 355 миллионов долларов после первичного публичного размещения акций компании в 1968 году (что представляет собой более чем 5000-кратную прибыль от ее инвестиций и годовая норма прибыли 101%).[52][53][неудачная проверка ] Принято считать, что первый стартап с венчурным капиталом Fairchild Semiconductor (которая произвела первую коммерчески доступную интегральную схему), профинансированная в 1959 году тем, что позже стало Venrock Associates.[54]

Истоки выкупа с использованием заемных средств

Первым выкупом с использованием заемных средств могла быть покупка McLean Industries, Inc. из Панатлантическое пароходство в январе 1955 г. и Waterman Steamship Corporation в мае 1955 г.[55] По условиям этой сделки Маклин занял 42 миллиона долларов и привлек еще 7 миллионов долларов путем выпуска привилегированные акции. Когда сделка закрылась, 20 миллионов долларов денежных средств и активов Waterman были использованы для погашения 20 миллионов долларов ссуды.[56] Приобретение Льюисом Каллманом Оркинская истребительная рота в 1964 году часто упоминается как первый выкуп заемных средств.[57][58] Подобно подходу, примененному в транзакции Маклина, использование публично торгуемых холдинговые компании в качестве инвестиционных инструментов для приобретения портфелей инвестиций в корпоративные активы были относительно новой тенденцией 1960-х годов, которую популяризировали такие компании, как Уоррен Баффет (Berkshire Hathaway ) и Виктор Познер (DWG Corporation ) и позже принят Нельсон Пельтц (Triarc ), Саул Стейнберг (Страхование надежности) и Джерри Шварц (Onex Corporation ). Эти инвестиционные инструменты будут использовать ряд тех же тактик и нацелены на тот же тип компаний, что и более традиционные выкупы с привлечением заемных средств, и во многих отношениях могут считаться предшественниками более поздних частных инвестиционных компаний. Фактически, именно Познеру часто приписывают создание термина "выкуп заемных средств "или" LBO ".[59]

Бум выкупа заемных средств в 1980-х годах был задуман рядом корпоративных финансистов, в первую очередь Джером Колберг мл. а позже его протеже Генри Кравис. Работа для Bear Stearns в то время Кольберг и Кравис вместе с двоюродным братом Крависа Джордж Робертс начали серию так называемых «начальных» инвестиций. У многих из этих компаний не было жизнеспособного или привлекательного выхода для своих учредителей, поскольку они были слишком малы, чтобы быть публичными, и основатели не хотели продавать свои акции конкурентам, и поэтому продажа финансовому покупателю могла оказаться привлекательной.[60] В последующие годы три Bear Stearns банкиры завершат ряд выкупов, включая Stern Metals (1965), Incom (подразделение Rockwood International, 1971), Cobblers Industries (1971) и Boren Clay (1973), а также Thompson Wire, Eagle Motors и Barrows за счет своих инвестиций. в Stern Metals.[61] К 1976 году напряженность между Bear Stearns и Колберг, Кравис и Робертс, что привело к их уходу и формированию Колберг Кравис Робертс в том году.

Частный капитал в 1980-е годы

В январе 1982 г. Министр финансов США Уильям Э. Саймон и группа инвесторов приобрела Гибсон Привет, производитель поздравительных открыток, на сумму 80 миллионов долларов, из которых, по слухам, только 1 миллион долларов был внесен инвесторами. К середине 1983 года, всего через шестнадцать месяцев после первоначальной сделки, Гибсон завершил IPO на 290 миллионов долларов, а Саймон заработал примерно 66 миллионов долларов.[62][63]

Успех инвестиций Gibson Greetings привлек внимание средств массовой информации к нарождающемуся буму выкупа заемных средств. В период с 1979 по 1989 год было подсчитано, что было совершено более 2000 выкупов с использованием заемных средств на сумму более 250 миллионов долларов.[64]

В 1980-х годах представители приобретенных компаний и средств массовой информации приписывали "рейдерство "ярлык для многих инвестиций в частный капитал, особенно тех, которые враждебный захват компании, воспринимается изъятие активов, крупные увольнения или другие важные мероприятия по корпоративной реструктуризации. Среди наиболее заметных инвесторов, которых в 1980-х годах назвали корпоративными рейдерами, Карл Икан, Виктор Познер, Нельсон Пельтц, Роберт М. Басс, Т. Бун Пикенс, Гарольд Кларк Симмонс, Кирк Керкорян, Сэр Джеймс Голдсмит, Саул Стейнберг и Ашер Эдельман. Карл Икан заработал репутацию безжалостного корпоративный рейдер после его враждебного захвата TWA в 1985 г.[65][66][67] Многие из рейдеров были когда-то клиентами Майкл Милкен, чья инвестиционно-банковская фирма, Дрексель Бернхэм Ламберт помогли собрать слепые пулы капитала, с помощью которых корпоративные рейдеры могли предпринять законную попытку захватить компанию, и предоставили высокодоходный долг («бросовые облигации») финансирование выкупа.

Одна из последних крупных выкупов в 1980-х годах оказалась самой амбициозной и ознаменовала как высшую точку, так и знак начала конца бума, начавшегося почти десятилетием ранее. В 1989 году компания KKR (Kohlberg Kravis Roberts) завершила поглощение компании за 31,1 млрд долларов. RJR Nabisco. На тот момент и за более чем 17 лет это был самый крупный выкуп заемных средств в истории. Событие зафиксировано в книге (а позже и в фильме), Варвары у ворот: Падение RJR Nabisco. KKR в конечном итоге преуспеет в приобретении RJR Nabisco по цене 109 долларов за акцию, что значительно превышает первоначальное объявление о том, что Ширсон Леман Хаттон примет RJR Nabisco в частном порядке по цене 75 долларов за акцию. Последовала серия ожесточенных переговоров и конных торгов, в результате которых KKR против Ширсона и позже Forstmann Little & Co. Многие из крупнейших банковских игроков того времени, в том числе Морган Стенли, Голдман Сакс, Salomon Brothers, и Merrill Lynch принимали активное участие в консультировании и финансировании сторон. После первоначального предложения Ширсона KKR быстро представила тендерное предложение на приобретение RJR Nabisco по цене 90 долларов за акцию - цена, которая позволила продолжить работу без одобрения руководства RJR Nabisco. Команда менеджеров RJR, работающая с Shearson и Salomon Brothers, представила заявку в 112 долларов, что, как они были уверены, позволит им обойти любой ответ команды Крависа. Окончательное предложение KKR в размере 109 долларов, хотя и была более низкая долларовая цифра, в конечном итоге было принято советом директоров RJR Nabisco.[68] Стоимость сделки RJR Nabisco составила 31,1 миллиарда долларов, и это была самая крупная сделка с привлечением заемных средств в истории. В 2006 и 2007 годах был завершен ряд сделок по выкупу с использованием заемных средств, которые впервые превзошли выкуп с использованием заемных средств RJR Nabisco по номинальной цене покупки. Однако, с поправкой на инфляцию, ни один из выкупов с использованием заемных средств в период 2006–2007 годов не смог бы превзойти RJR Nabisco. К концу 1980-х годов эксцессы на рынке выкупа начали проявляться с банкротством нескольких крупных выкупов, включая Роберт Кампо выкуп в 1988 г. Федеративные универсальные магазины, выкуп в 1986 г. Revco аптеки, Walter Industries, FEB Trucking и Eaton Leonard. Кроме того, сделка с RJR Nabisco показывала признаки напряженности, что привело к рекапитализации в 1990 году, которая потребовала внесения нового капитала KKR в размере 1,7 миллиарда долларов.[69] В конце концов, KKR потеряла 700 миллионов долларов на RJR.[70]

Дрексел достиг соглашения с правительством, в котором он признал Nolo Contendere (без конкурса) шести тяжким преступлениям - трем пунктам стоковая парковка и три пункта биржевые операции.[71] Он также согласился выплатить штраф в размере 650 миллионов долларов - на тот момент самый крупный штраф, когда-либо взимавшийся по законам о ценных бумагах. Милкен покинул фирму после предъявления ему обвинения в марте 1989 года.[72][73] 13 февраля 1990 г. по рекомендации министра финансов США Николас Ф. Брэди, то Комиссия по ценным бумагам и биржам США (SEC), Нью-Йоркская фондовая биржа и Федеральный резерв, Дрексел Бернхэм Ламберт официально подал Глава 11 защита от банкротства.[72]

Возраст мега-выкупа: 2005–2007 гг.

Сочетание снижения процентных ставок, ослабления стандартов кредитования и нормативных изменений для публичных компаний (в частности, Закон Сарбейнса – Оксли ) подготовит почву для самого большого бума прямых инвестиций. Помечено выкупом Dex Media В 2002 году крупные многомиллиардные выкупы в США снова могут обеспечить получение значительного высокодоходного долгового финансирования и могут быть завершены более крупные сделки. К 2004 и 2005 гг. Крупные выкупы снова стали обычным явлением, включая приобретение Игрушки наши,[74] Корпорация Hertz,[75][76] Метро Goldwyn Mayer[77] и SunGard[78] в 2005 году.

Когда закончился 2005 год и начался 2006 год, были установлены новые рекорды по «крупнейшим выкупам», которые несколько раз превышали: девять из десяти крупнейших выкупов в конце 2007 года были объявлены в течение 18-месячного периода с начала 2006 до середины 2007 года. В 2006 году частные инвестиционные компании купили 654 компании США на сумму 375 миллиардов долларов, что в 18 раз превышает объем сделок, закрытых в 2003 году.[79] Кроме того, базирующиеся в США компании прямых инвестиций привлекли 215,4 млрд долларов в качестве обязательств инвесторов в 322 фонда, что на 22% превышает предыдущий рекорд, установленный в 2000 году, и на 33% выше, чем общий объем привлеченных средств в 2005 году.[80] В следующем году, несмотря на начавшуюся летом суматоху на кредитных рынках, был отмечен еще один рекордный год сбора средств: 302 млрд долларов вложили инвесторы в 415 фондов.[81] Среди мега-выкупов, совершенных во время бума с 2006 по 2007 год, были: EQ Office, HCA,[82] Сапоги Альянса[83] и TXU.[84]

В июле 2007 г. беспорядки, повлиявшие на ипотечные рынки, распространилась на рынки финансирования заемных средств и высокодоходных долговых обязательств.[85][86] В течение первых шести месяцев 2007 года рынки были очень устойчивыми, с благоприятными для эмитентов событиями, включая ПИК и ПИК Toggle (интерес "пAyable яп Kind ") и свет завета долговые обязательства широко доступны для финансирования крупных выкупов заемных средств. В июле и августе наблюдалось заметное замедление объемов эмиссии на рынках высокодоходных кредитов и ссуд с использованием заемных средств, при этом на рынок вышло несколько эмитентов. Неопределенная рыночная конъюнктура привела к значительному расширению спредов доходности, что вкупе с типичным летним замедлением роста вынудило многие компании и инвестиционные банки отложить свои планы по выпуску долговых обязательств до осени. Однако ожидаемый отскок на рынке после 1 мая 2007 года не оправдался, и отсутствие уверенности рынка не позволило ценообразованию на сделки. К концу сентября весь объем кредитной ситуации стал очевиден, так как крупные кредиторы, включая Citigroup и UBS AG объявили о крупных списаниях из-за потерь по кредитам. В течение недели 2007 года финансовые рынки с использованием заемных средств практически остановились.[87] Когда закончился 2007 год и начался 2008 год, стало ясно, что[кем? ] что стандарты кредитования ужесточились, и эпоха «мега-выкупов» подошла к концу. Тем не менее, частный капитал по-прежнему является крупным и активным классом активов, и фирмы частного капитала с сотнями миллиардов долларов вложенного капитала от инвесторов стремятся использовать капитал в новых и различных сделках.[нужна цитата ]

В результате глобального финансового кризиса частный капитал стал объектом более строгого регулирования в Европе и теперь, среди прочего, регулируется правилами, предотвращающими вывод активов портфельных компаний и требующими уведомления и раскрытия информации в связи с выкупом. Мероприятия.[88][89]

Оставайтесь наедине дольше

С увеличением доступности и объема финансирования, предоставляемого частными рынками, многие компании остаются частными просто потому, что могут. McKinsey & Company сообщает в своем обзоре Global Private Markets Review за 2018 год, что сбор средств на глобальном частном рынке увеличился на 28,2 миллиарда долларов по сравнению с 2017 годом и составил 748 миллиардов долларов в 2018 году.[90] Таким образом, с учетом обилия доступного частного капитала компаниям больше не требуются публичные рынки для получения достаточного финансирования. Выгоды могут включать избежание затрат на IPO (средняя операционная компания, выходящая на биржу в 2019 году, заплатила 750 000 долларов США.[91]), сохраняя больший контроль над компанией и имея «пространство для ног», чтобы думать о долгосрочной перспективе, а не сосредотачиваться на краткосрочных или квартальных показателях.

Инвестиции в частный капитал

Хотя капитал для прямых инвестиций первоначально поступал от индивидуальных инвесторов или корпораций, в 1970-х годах частный капитал стал классом активов, в котором различные Инвесторы института выделенный капитал в надежде на получение скорректированной с учетом риска доходности, превышающей возможную в публичные фондовые рынки. В 1980-х годах страховщики были крупными инвесторами частного капитала. Позже государственные пенсионные фонды, университетские и другие фонды стали более значительными источниками капитала.[92] Для большинства институциональных инвесторов инвестиции в частный капитал осуществляются как часть широкого распределения активов, которое включает традиционные активы (например, общественный капитал и облигации ) и другие альтернативные активы (например., хедж-фонды, недвижимость, товары ).

Категории инвесторов

Государственные и частные пенсионные схемы США, Канады и Европы инвестировали в класс активов с начала 1980-х годов до разнообразить вдали от своих основных активов (публичный капитал и фиксированный доход).[93] Сегодня пенсионные вложения в частный капитал составляет более трети всех денежных средств, выделенных на класс активов, опережая других институциональных инвесторов, таких как страховые компании, целевые фонды и суверенные фонды благосостояния.

Прямые и косвенные инвестиции

Большинство институциональных инвесторов не инвестируют напрямую в частные компании, не имея опыта и ресурсов, необходимых для структурирования и мониторинга инвестиций. Вместо, Инвесторы института будет инвестировать косвенно через фонд прямых инвестиций. Определенный Инвесторы института иметь масштаб, необходимый для развития диверсифицированного портфеля фондов прямых инвестиций, в то время как другие будут инвестировать через фонд фондов чтобы сделать портфель более диверсифицированным, чем тот, который может создать один инвестор.

Сроки инвестирования

Доходность инвестиций в частный капитал создается за счет одного или комбинации трех факторов, которые включают: погашение долга или накопление денежных средств за счет денежных потоков от операционной деятельности, операционные улучшения, которые увеличивают прибыль в течение срока действия инвестиций, и многократное расширение, продажа бизнеса за более высокая цена, чем была первоначально заплачена. Ключевым компонентом частного капитала как класса активов для институциональных инвесторов является то, что инвестиции обычно реализуются через некоторый период времени, который будет варьироваться в зависимости от инвестиционной стратегии. Возврат инвестиций в частный капитал обычно реализуется одним из следующих способов:

- ан первичное публичное размещение акций (IPO) - акции компании предлагаются общественности, как правило, обеспечивая частичную немедленную реализацию финансовому спонсору, а также на открытом рынке, на котором он может впоследствии продать дополнительные акции;

- а слияние или получение - компания продается либо за наличные, либо за акции другой компании;

- а рекапитализация - денежные средства распределяются между акционерами (в данном случае финансовым спонсором) и его фонды прямых инвестиций либо за счет денежных потоков, генерируемых компанией, либо за счет привлечения долговых обязательств или других ценных бумаг для финансирования распределения.

Владельцы крупных институциональных активов, таких как пенсионные фонды (обычно с долгосрочными обязательствами), страховые компании, суверенные фонды и национальные резервные фонды, как правило, имеют низкую вероятность столкнуться с шоком ликвидности в среднесрочной перспективе и, таким образом, могут позволить себе требуемые длительные периоды владения. прямых инвестиций.[93]

Средний горизонт для транзакции LBO составляет 8 лет.[94]

Ликвидность на рынке прямых инвестиций

Вторичный рынок прямых инвестиций (также часто называемый вторичными фондами прямых инвестиций) относится к покупке и продаже ранее существовавших обязательств инвесторов в отношении фондов прямых инвестиций и других альтернативных инвестиционных фондов. Продавцы прямых инвестиций продают не только инвестиции в фонды, но и свои оставшиеся нефинансированные обязательства перед фондами. По своей природе класс активов прямого инвестирования неликвиден и предназначен для долгосрочных вложений для инвесторов, предпочитающих покупать и держать. Для подавляющего большинства прямых инвестиций нет публичного рынка; тем не менее, существует устойчивый и развивающийся вторичный рынок, доступный для продавцов прямых инвестиций.

Все чаще вторичные считаются отдельным классом активов с профилем денежных потоков, который не коррелирует с другими частными инвестициями. В результате инвесторы вкладывают капитал во вторичные инвестиции, чтобы диверсифицировать свои программы прямых инвестиций. В связи с высоким спросом на прямые инвестиции, значительная часть капитала была направлена на вторичные инвестиции от инвесторов, стремящихся увеличить и диверсифицировать свои прямые инвестиции.

Инвесторы, стремящиеся получить доступ к частному капиталу, были ограничены инвестициями со структурными препятствиями, такими как длительные периоды блокировки, отсутствие прозрачности, неограниченное кредитное плечо, концентрированные запасы неликвидных ценных бумаг и высокие минимальные инвестиции.

Вторичные транзакции обычно можно разделить на две основные категории:

- Продажа долей коммандитного товарищества

- Наиболее распространенная вторичная сделка, эта категория включает продажу доли инвестора в фонде прямых инвестиций или портфеле долей в различных фондах посредством передачи доли инвестора в капитале (фондах) с ограниченной ответственностью. Практически все типы фондов прямых инвестиций (например, в том числе выкуп, рост капитала, венчурный капитал, мезонин, проблемные фонды и недвижимость) могут быть проданы на вторичном рынке. Передача доли в коммандитном товариществе обычно позволяет инвестору получить некоторую ликвидность для финансируемых инвестиций, а также освобождение от любых оставшихся нефинансированных обязательств перед фондом.

- Продажа прямых, вторичных или синтетических вторичных акций

- Эта категория относится к продаже портфелей прямых инвестиций в операционные компании, а не к продаже долей участия в инвестиционных фондах. Эти портфели исторически создавались либо программами корпоративного развития, либо крупными финансовыми учреждениями.

Фирмы прямых инвестиций

Согласно обновленному рейтингу 2017 года, созданному отраслевым журналом Private Equity International[95] (опубликовано PEI Media под названием PEI 300), крупнейшей частной инвестиционной компанией в мире на сегодняшний день является The Blackstone Group, основанная на сумме капитала прямых инвестиций, привлеченных в течение пяти лет. 10 самых известных частных инвестиционных компаний в мире:

- Группа Blackstone

- Sycamore Partners

- Колберг Кравис Робертс

- Группа Карлайл

- TPG Capital

- Варбург Пинкус

- Advent International Corporation

- Глобальное управление Apollo

- EnCap Investments

- CVC Capital Partners

Потому что частные инвестиционные компании постоянно находятся в процессе сбора, инвестирования и распределения своих фонды прямых инвестиций привлеченный капитал часто бывает проще всего измерить. Другие показатели могут включать общую стоимость компаний, приобретенных фирмой, или оценку размера активного портфеля фирмы плюс капитал, доступный для новых инвестиций. Как и любой список, в котором основное внимание уделяется размеру, список не дает никаких указаний относительно относительной инвестиционной эффективности этих фондов или управляющих.

Preqin, независимый поставщик данных, оценивает 25 крупнейших управляющих частным капиталом. Среди более крупных фирм в рейтинге 2017 г. Партнеры АльпИнвест, Ардиан (ранее AXA Private Equity), Инвестиции AIG, и Goldman Sachs Capital Partners. Invest Europe издает ежегодник, в котором анализируются отраслевые тенденции, основанные на данных, предоставленных более чем 1300 европейскими фондами прямых инвестиций.[96] Наконец, такие сайты, как AskIvy.net[97] предоставить списки базирующихся в Лондоне частных инвестиционных компаний.

По сравнению с хедж-фондами

Инвестиционные стратегии частных инвестиционных компаний отличаются от инвестиционных стратегий хедж-фонды. Как правило, группы прямых инвестиций ориентированы на долгосрочные, многолетние инвестиционные стратегии в неликвидные активы (целые компании, крупномасштабные проекты в области недвижимости или другие материальные активы, которые нелегко конвертировать в наличные), где они имеют больший контроль и влияние на операций или управления активами, чтобы повлиять на их долгосрочную доходность. Хедж-фонды обычно сосредотачиваются на краткосрочных или среднесрочных ликвидных ценных бумагах, которые более быстро конвертируются в наличные, и они не имеют прямого контроля над бизнесом или активами, в которые они инвестируют.[98] И частные инвестиционные компании, и хедж-фонды часто специализируются на определенных типах инвестиций и сделок. Специализация прямых инвестиций обычно связана с управлением активами определенного сектора экономики, в то время как хедж-фонд специализируется на управлении рисковым капиталом в отраслевом секторе. Стратегии частного капитала могут включать оптовую покупку частной компании или набора активов, мезонинное финансирование для стартап-проектов, капитал роста инвестиции в существующий бизнес или выкуп заемных средств публичного актива, превращающего его в частный контроль.[99] Наконец, частные инвестиционные компании принимают только длинные позиции, за короткая продажа невозможно в этом классе активов.

Фонды прямых инвестиций

Эта секция нужны дополнительные цитаты для проверка. (Август 2009 г.) (Узнайте, как и когда удалить этот шаблон сообщения) |

Сбор средств с помощью прямых инвестиций относится к действиям компаний с частным капиталом, которые ищут капитал от инвесторов для своих средств. Обычно инвестор инвестирует в определенный фонд, управляемый фирмой, становясь партнером с ограниченной ответственностью в фонде, а не инвестором самой фирмы. В результате инвестор получит выгоду только от инвестиций, сделанных фирмой, в которой инвестиции сделаны из конкретного фонда, в который он вложил.

- Фонд фондов. Это фонды прямых инвестиций, которые инвестируют в другие фонды прямых инвестиций, чтобы предоставить инвесторам продукт с меньшим риском за счет использования большого количества инструментов, часто различного типа и региональной направленности. На долю фонда фондов приходилось 14% глобальных обязательств перед фондами прямых инвестиций в 2006 году.[нужна цитата ]

- Лица со значительным собственным капиталом. Закон часто требует от инвесторов наличия значительной чистой стоимости, поскольку фонды прямых инвестиций, как правило, менее регулируются, чем обычные. паевые инвестиционные фонды. Например, в США большинство фондов требуют, чтобы потенциальные инвесторы квалифицировались как аккредитованные инвесторы, для чего требуется 1 миллион долларов чистой стоимости, 200 000 долларов индивидуального дохода или 300 000 долларов совместного дохода (с супругом) за два документально подтвержденных года и ожидание того, что такой уровень дохода сохранится.

По мере роста сбора средств за последние несколько лет увеличилось и количество инвесторов в среднем фонде. В 2004 году в среднем фонде прямых инвестиций было 26 инвесторов, сейчас эта цифра выросла до 42, согласно данным Preqin ООО (ранее известная как Private Equity Intelligence).

Управляющие фондами прямых инвестиций также будут инвестировать в свои собственные средства, обычно предоставляя от 1 до 5% от общего капитала.

Часто менеджеры фондов прямых инвестиций прибегают к услугам внешних групп по сбору средств, известных как агенты по размещению, чтобы привлечь капитал для своих транспортных средств. По данным Preqin ltd, использование агентов по размещению выросло за последние несколько лет: 40% фондов, закрытых в 2006 году, использовали их услуги. Агенты по размещению будут обращаться к потенциальным инвесторам от имени управляющего фондом и обычно берут комиссию в размере около 1% от обязательств, которые они могут получить.

Время, затрачиваемое частной инвестиционной фирмой на привлечение капитала, зависит от уровня интереса инвесторов, который определяется текущими рыночными условиями, а также историей ранее привлеченных средств данной фирмой. Фирмы могут потратить всего один или два месяца на привлечение капитала, если они могут относительно легко достичь цели, которую они установили для своих фондов, часто за счет привлечения обязательств от существующих инвесторов в свои предыдущие фонды или когда сильные прошлые результаты приводят к высоким уровням интереса инвесторов. Другие менеджеры могут обнаружить, что сбор средств занимает значительно больше времени, при этом менеджеры менее популярных типов фондов (например, менеджеры венчурных фондов США и Европы в нынешних условиях) считают процесс сбора средств более сложным. Нередко фонды тратят до двух лет в поисках капитала, хотя большинство управляющих фондами завершают сбор средств в течение девяти - пятнадцати месяцев.

Как только фонд достигнет своей цели по сбору средств, он будет окончательно закрыт. После этого новые инвесторы, как правило, не могут инвестировать в фонд, если только они не приобрели долю в фонде на вторичном рынке.

Размер отрасли

Состояние отрасли на конец 2011 года было следующим.[100]

Частный акционерный капитал активы под управлением вероятно, превысил 2,0 триллиона долларов на конец марта 2012 года, а средства, доступные для инвестиций, составили 949 миллиардов долларов (около 47% от общих активов под управлением).

В 2011 году во всем мире было инвестировано около 246 миллиардов долларов прямых инвестиций, что на 6% меньше, чем в предыдущем году и примерно на две трети ниже пикового уровня активности в 2006 и 2007 годах. После сильного старта активность сделок во второй половине 2011 года замедлилась. к озабоченности по поводу глобальной экономики и кризиса суверенного долга в Европе. В течение первой половины этого года объем инвестиций составил 93 миллиарда долларов, поскольку замедление темпов роста продолжалось в 2012 году. Это на четверть меньше, чем за тот же период прошлого года. Выкупы, обеспеченные частным капиталом, привели к примерно 6,9% мирового объема слияний и поглощений в 2011 году и 5,9% в первой половине 2012 года. В 2010 году этот показатель снизился на 7,4%, что намного ниже исторического максимума в 21% в 2006 году.

Глобальная активность выхода составила 252 млрд долларов в 2011 году, что практически не изменилось по сравнению с предыдущим годом, но значительно больше, чем в 2008 и 2009 годах, поскольку частные инвестиционные компании пытались воспользоваться улучшившимися рыночными условиями в начале года для реализации инвестиций. Однако выходная активность снизилась после пика в 113 миллиардов долларов во втором квартале 2011 года. По оценкам TheCityUK, общая выходная активность в первой половине 2012 года составит около 100 миллиардов долларов, что значительно ниже, чем за тот же период прошлого года.

Условия сбора средств оставались стабильными третий год подряд в 2011 году, когда было привлечено 270 млрд долларов США, что немного меньше, чем в предыдущем году. В первой половине 2012 года было привлечено около 130 миллиардов долларов, что примерно на пятую часть меньше, чем в первой половине 2011 года. Среднее время, в течение которого фонды достигают окончательного закрытия, упало до 16,7 месяцев в первой половине 2012 года с 18,5 месяцев в первом полугодии 2012 года. 2011. Доступные для инвестиций фонды прямых инвестиций («сухой порошок») составили 949 млрд долларов на конец первого квартала 2012 года, что примерно на 6% меньше, чем в предыдущем году. Включая нереализованные средства в существующие инвестиции, фонды прямых инвестиций под управлением, вероятно, составили более 2,0 трлн долларов.

Государственные пенсии являются основным источником капитала для фондов прямых инвестиций. Все чаще суверенные фонды благосостояния растут как класс инвесторов для прямых инвестиций.[101]

Доходность фонда прямых инвестиций

Из-за ограниченного раскрытия информации изучение доходности прямых инвестиций относительно сложно. В отличие от паевых инвестиционных фондов, фонды прямых инвестиций не обязаны раскрывать данные об эффективности. И поскольку они вкладывают средства в частные компании, трудно изучить основные инвестиции. Сложно сравнивать показатели частного капитала с показателями публичного капитала, в частности потому, что инвестиции фондов прямых инвестиций привлекаются и возвращаются с течением времени по мере того, как инвестиции делаются и впоследствии реализуются.

Часто цитируемая научная статья (Каплан и Шоар, 2005)[102] предполагает, что доходность фондов прямых инвестиций за вычетом комиссионных примерно сопоставима с S&P 500 (или даже немного ниже). Этот анализ может фактически завышать доходность, поскольку он основан на данных, представленных добровольно, и, следовательно, страдает от предвзятость выживаемости (т.е. фонды, которые терпят неудачу, не сообщают данные). Следует также отметить, что эти доходы не скорректированы с учетом рисков. Более поздняя статья (Харрис, Дженкинсон и Каплан, 2012 г.)[103] обнаружили, что средняя доходность фондов выкупа в США фактически превышает доходность публичных рынков. Эти результаты были подтверждены более ранней работой с использованием другого набора данных (Robinson and Sensoy, 2011).[104]

Комментаторы утверждали, что стандартная методология необходима для представления точной картины результатов, чтобы сделать отдельные фонды прямых инвестиций сопоставимыми, и чтобы класс активов в целом можно было сопоставить с публичными рынками и другими типами инвестиций. Также утверждается, что управляющие фондами PE манипулируют данными, чтобы представить себя сильными исполнителями, что делает еще более важным стандартизацию отрасли.[105]

Два других вывода, сделанных Капланом и Шоаром (2005): Во-первых, существуют значительные различия в эффективности между фондами PE. Во-вторых, в отличие от индустрии паевых инвестиционных фондов, в фондах прямых инвестиций, похоже, наблюдается постоянная производительность. То есть фонды PE, которые хорошо работают в течение одного периода, как правило, также хорошо работают в следующий период. Фирмы венчурного капитала настойчивее, чем фирмы LBO.

Применение Закон о свободе информации (FOIA) в некоторых штатах США сделали некоторые данные о производительности более доступными. В частности, FOIA потребовало от определенных государственных агентств раскрывать данные о показателях прямых инвестиций непосредственно на своих веб-сайтах.[106]

В Соединенном Королевстве, втором по величине рынке прямых инвестиций, стало доступно больше данных после публикации отчета 2007 г. Дэвид Уокер Руководство по раскрытию информации и прозрачности в частном капитале.[107]

Дебаты

Учет прямых инвестиций

Существует дискуссия о различии между частным капиталом и прямые зарубежные инвестиции (ПИИ), и следует ли рассматривать их отдельно. Разница размыта из-за того, что частный капитал не поступает в страну через фондовый рынок. Прямые инвестиции обычно направляются в не котирующиеся на бирже фирмы и фирмы, процент акций которых меньше, чем акции, принадлежащие учредителям или инвесторам (также известные как акции в свободном обращении ). Суть разногласий заключается в том, что ПИИ используются исключительно для производства, тогда как в случае прямых инвестиций инвестор может вернуть свои деньги после периода переоценки и инвестировать в другие финансовые активы. В настоящее время большинство стран учитывают частный капитал как часть прямых иностранных инвестиций.[108]

Когнитивное искажение

Было показано, что принятие решений о прямых инвестициях страдает от когнитивные предубеждения такие как иллюзия контроля и самоуверенность.[109]

Смотрите также

- История прямых и венчурных инвестиций

- Частные инвестиции в публичный капитал

- Публичный частный капитал

- Специализированный инвестиционный фонд

Организации

- Ассоциация институциональных партнеров с ограниченной ответственностью - организация по защите интересов инвесторов в частный капитал

- Американский инвестиционный совет - правозащитная и исследовательская организация для отрасли

Примечания

- ^ Инвестиции в частный капитал Введение в частный капитал, включая различия в терминологии. В архиве 5 января 2016 г. Wayback Machine

- ^ «Банк знаний частных компаний». Privco.com. Получено 18 мая 2012.

- ^ Выигрышная стратегия для принятия лучших инвестиционных решений в частном капитале. USPEC, Проверено 27 января 2020.

- ^ Эйлин Аппельбаум и Розмари Батт. Частный капитал в действии, 2014.

- ^ Дагган, Мари Кристин. «Инновации в области алмазной обработки в эпоху нетерпеливых финансов». Доллары и смысл - через www.academia.edu.

- ^ Прием, Рэнди (2017). «Синдикация выкупа акций из Европы и ее влияние на результаты деятельности целевой компании». Журнал прикладных корпоративных финансов. 28 (4). Дои:10.1111 / jacf.12209 (неактивно 24 октября 2020 г.).CS1 maint: DOI неактивен по состоянию на октябрь 2020 г. (ссылка на сайт)

- ^ "Investopedia LBO Definition". Investopedia.com. 15 февраля 2009 г.. Получено 18 мая 2012.

- ^ Баланс между долгом и добавленной стоимостью. Financial Times, 29 сентября 2006 г.

- ^ «Часто задаваемый вопрос: что такое приобретение заправки?». Инвестопедия. 30 сентября 2008 г.. Получено 5 января 2013.

- ^ «Определено приобретение надстройки / болта». PrivCo. Получено 5 января 2013.

- ^ Примечание о выкупе с использованием заемных средств. Школа бизнеса Така в Дартмуте: Центр прямых инвестиций и предпринимательства, 2002 г. По состоянию на 20 февраля 2009 г.

- ^ Ульф Аксельсон, Тим Дженкинсон, Пер Стрёмберг и Майкл С. Вайсбах. Кредитное плечо и ценообразование при выкупе: эмпирический анализ В архиве 27 марта 2009 г. Wayback Machine. 28 августа 2007 г.

- ^ Стивен Н. Каплан и Пер Стрёмберг. Выкуп заемных средств и частный капитал, Сеть исследований в области социальных наук, июнь 2008 г.

- ^ Trenwith Group "Обзор слияний и поглощений" (второй квартал 2006 г.)

- ^ Пестон, Роберт (2008). Кто правит Британией?. Лондон: Hodder & Stoughton. С. 28–67. ISBN 978-0-340-83942-3.

- ^ «Годовой отчет Zephyr о слияниях и поглощениях: глобальный частный капитал, 2013 г.» (PDF). Бюро ван Дейк. Бюро ван Дейк. 2014. Получено 22 мая 2014.

- ^ "Закон о росте капитала и правовое определение | USLegal, Inc". definitions.uslegal.com.

- ^ «УПРАВЛЕНИЕ РОСТОВЫМ КАПИТАЛОМ». Архивировано из оригинал 24 октября 2011 г.

- ^ Лёвен, Жаколин (2008). Денежный магнит: привлекайте инвесторов в свой бизнес: John Wiley & Sons. ISBN 978-0-470-15575-2.

- ^ Движущая сила роста: как частные инвестиции укрепляют американские компании В архиве 7 ноября 2015 г. Wayback Machine. Совет по частным инвестициям. Доступ 20 февраля 2009 г.

- ^ Когда частные смешиваются с публикой; Метод финансирования становится все более популярным, а также вызывает опасения. Нью-Йорк Таймс, 5 июня 2004 г.

- ^ Гретхен Моргенсон и Дженни Андерсон. Секреты в трубопроводе. Нью-Йорк Таймс, 13 августа 2006 г.

- ^ Маркс, Кеннет Х. и Роббинс, Ларри Э. Справочник по финансированию роста: стратегии и структура капитала. 2005

- ^ Мезз смотрит вверх; Это не долгий путь вниз[постоянная мертвая ссылка ]. Выкуп Reuters, 11 мая 2006 г. «Выкуп». Архивировано из оригинал 20 января 2012 г.. Получено 15 октября 2012.

- ^ Более высокая доходность В архиве 12 ноября 2010 г. Wayback Machine. Smart Business Online, август 2009 г.

- ^ В Соединенном Королевстве венчурный капитал часто используется вместо частного капитала для описания общего класса активов и инвестиционной стратегии, описанных здесь как частный капитал.

- ^ а б Джозеф В. Бартлетт. "Что такое венчурный капитал?" В архиве 28 февраля 2008 г. Wayback Machine Энциклопедия прямых инвестиций. Доступ 20 февраля 2009 г.

- ^ Джошуа Лернер. Что-то предприняло, кое-что получило. Harvard Business School, 24 июля 2000 г. Источник: 20 февраля 2009 г.

- ^ Излом в золотой цепочке венчурного капитала. Нью-Йорк Таймс, 7 октября 2006 г.

- ^ Уравнение для оценки. Financial Post, 27 июня 2009 г.

- ^ Пол А. Гомперс. Взлет и падение венчурного капитала В архиве 27 сентября 2011 г. Wayback Machine. Высшая школа бизнеса Чикагского университета. Доступ 20 февраля 2009 г.

- ^ Акционерное финансирование Globe & Mail, 4 марта 2011 г.

- ^ Принципы венчурного капитала В архиве 1 августа 2013 г. Wayback Machine. Национальная ассоциация венчурного капитала. Доступ 20 февраля 2009 г.

- ^ Оборотный бизнес В архиве 12 июня 2013 г. Wayback Machine. AltAssets, 24 августа 2001 г.

- ^ Руководство по проблемным долгам. Private Equity International, 2007. По состоянию на 27 февраля 2009 г.

- ^ Инвесторы, терпящие бедствие, принимают сигналы частного капитала. Рейтер, 9 августа 2007 г.

- ^ Плохие новости - это хорошие новости: инвестиции, которые несут ответственность за контроль. Wharton School of Business: Knowledge @ Wharton, 26 апреля 2006 г. По состоянию на 27 февраля 2009 г.

- ^ Проблемные частные инвестиции: сено в золото. Гарвардская школа бизнеса: рабочие знания, 16 февраля 2004 г. По состоянию на 27 февраля 2009 г.

- ^ «Проблемный частный капитал». thehedgefundjournal.com. Получено 5 июля 2020.

- ^ Вторичный рынок прямых инвестиций, полное руководство по его структуре, работе и производительности Вторичный рынок прямых инвестиций, 2008 г.

- ^ Грабенвартер, Ульрих. Воздействие на J-Curve: понимание и управление инвестициями в фонды прямых инвестиций, 2005

- ^ Обсуждение J-кривой в прямых инвестициях В архиве 12 июня 2013 г. Wayback Machine. AltAssets, 2006 г.

- ^ Рождение вторичного рынка прямых инвестиций, Промышленный стандарт, 28 августа 2001 г.

- ^ Инвесторы борются за инфраструктуру (Финансовые новости, 2008 г.)

- ^ Пришло время добавить парковочное место в свой портфель? (Нью-Йорк Таймс, 2006

- ^ [Выкупающие фирмы вводят в строй энергетическую инфраструктуру] (MSN Money, 2008)

- ^ «Торговый банкинг: прошлое и настоящее». Fdic.gov. Архивировано из оригинал 14 февраля 2008 г.. Получено 18 мая 2012.

- ^ Джозеф Хаас (9 сентября 2013 г.). «DRI Capital будет развивать активы фазы III за счет части своего третьего фонда роялти». Розовый лист Daily.

- ^ Уилсон, Джон. Новые предприятия в мире венчурного капитала с высокими ставками.

- ^ Краткая (иногда прибыльная) история прямых инвестиций, Wall Street Journal, 17 января 2012 г.

- ^ "Кто создал Америку? | Новаторы | Жорж Дорио". www.pbs.org.

- ^ «Private Equity» Прямые инвестиции, история и дальнейшее развитие ».

- ^ Джозеф У. Бартлетт, «Что такое венчурный капитал?"". Vcexperts.com. Архивировано из оригинал 28 февраля 2008 г.. Получено 18 мая 2012.

- ^ Будущее регулирования ценных бумаг выступление Брайана Дж. Картрайта, главного юрисконсульта Комиссии по ценным бумагам и биржам США. Институт права и экономики Пенсильванского университета, Филадельфия, Пенсильвания. 24 октября 2007 г.

- ^ 21 января 1955 года McLean Industries, Inc. приобрела акционерный капитал Pan Atlantic Steamship Corporation и Gulf Florida Terminal Company, Inc. у Waterman Steamship Corporation. В мае McLean Industries, Inc. завершила сделку по приобретению обыкновенных акций Waterman Steamship Corporation у ее учредителей и других акционеров.

- ^ Марк Левинсон, Коробка: как транспортный контейнер сделал мир меньше, а мировую экономику - больше, pp. 44–47 (Princeton Univ. Press, 2006). Детали этой транзакции изложены в деле ICC № MC-F-5976, Компания McLean Trucking Company и Панатлантическая американская пароходная корпорация - Исследование контроля, 8 июля 1957 г.

- ^ "Lewis B. Cullman '41 | Некрологи | Журнал выпускников Йельского университета". yalealumnimagazine.com.

- ^ Рейер, Шарон; Tribune, International Herald (10 июля 2004 г.). «Отчет о книге: НЕ МОГУ БРАТЬ ЕГО С ВАМИ» - через NYTimes.com.

- ^ Трехан, Р. (2006). История выкупа с использованием заемных средств. 4 декабря 2006 г. Дата обращения 22 мая 2008 г.

- ^ [веб-сайт спам-фильтра: investmentu.com/research/private-equity-history.html История прямых инвестиций] (Investment U, Оксфордский клуб

- ^ Берроу, Брайан. Варвары у ворот. Нью-Йорк: Харпер и Роу, 1990, стр. 133-136

- ^ Тейлор, Александр Л. "Выкуп разгула ". ВРЕМЯ журнал, 16 июля 1984 г.

- ^ Дэвид Кэри и Джон Э. Моррис, Король капитала: замечательный взлет, падение и снова подъем Стива Шварцмана и Блэкстоуна (Crown 2010), стр. 15–26.

- ^ Оплер, Т. и Титман, С. «Детерминанты выкупа с использованием заемных средств: свободный денежный поток против финансовых затрат». Журнал финансов, 1993.

- ^ Король капитала, стр. 31–44.

- ^ 10 вопросов Карлу Икану Барбара Кивиат, Журнал Тайм, 15 февраля 2007 г.

- ^ TWA - Смерть легенды В архиве 21 ноября 2008 г. Wayback Machine Автор: Элейн Икс Грант, St Louis Magazine, октябрь 2005 г.

- ^ Игра Жадности (ВРЕМЯ журнал, 1988)

- ^ Уоллес, Энис С. "Набор планов рефинансирования Nabisco." Нью-Йорк Таймс, 16 июля 1990 г.

- ^ Король капитала, стр. 97–99.

- ^ Стоун, Дэн Г. (1990). Первоапрельские дураки: рассказ инсайдера о взлете и крахе Дрекселя Бернхема. Нью-Йорк: Дональд И. Хорошо. ISBN 978-1-55611-228-7.

- ^ а б Логово воров. Стюарт, Дж. Б. Нью-Йорк: Саймон и Шустер, 1991. ISBN 0-671-63802-5.

- ^ New Street Capital Inc. - Профиль компании, информация, описание бизнеса, история, справочная информация о New Street Capital Inc. на сайте ReferenceForBusiness.com

- ^ СОРКИН, ЭНДРЮ РОСС и РОЖОН, ТРЕЙСИ. "Говорят, что три фирмы купят нам Toys 'R' за 6 миллиардов долларов ." Нью-Йорк Таймс, 17 марта 2005 г.

- ^ АНДРЕЙ РОСС СОРКИН и ДЭННИ ХАКИМ. "Ford заявил, что готов продать Hertz." Нью-Йорк Таймс, 8 сентября 2005 г.

- ^ ПИТЕРС, ДЖЕРЕМИ В. "Ford завершил продажу Hertz 3 фирмам." Нью-Йорк Таймс, 13 сентября 2005 г.

- ^ СОРКИН, ЭНДРЮ РОСС. "Sony-Led Group делает запоздалую заявку на выкуп MGM у Time Warner." Нью-Йорк Таймс, 14 сентября 2004 г.

- ^ "Капитальные фирмы соглашаются купить данные SunGard за наличные." Bloomberg L.P., 29 марта 2005 г.

- ^ Самуэльсон, Роберт Дж. "Бум прямых инвестиций ". The Washington Post, 15 марта 2007 г.

- ^ Аналитик Dow Jones Private Equity, как указано в Фонды прямых инвестиций США побили рекорд Associated Press, 11 января 2007 г.

- ^ Аналитик DowJones Private Equity, как указано в Привлечение фондов прямых инвестиций в 2007 году: отчет, Reuters, 8 января 2008 г.

- ^ СОРКИН, ЭНДРЮ РОСС. "Выкуп HCA подчеркивает эру приватности." Нью-Йорк Таймс, 25 июля 2006 г.

- ^ ВЕРДИГЬЕ, ЮЛИЯ. "Фирма, торгующая акциями, выиграла торги для розничного продавца, Alliance Boots." Нью-Йорк Таймс, 25 апреля 2007 г.

- ^ Лонкевич, Дэн и Кламп, Эдвард. KKR, Texas Pacific приобретет TXU за 45 миллиардов долларов В архиве 13 июня 2010 г. Wayback Machine Bloomberg, 26 февраля 2007 г.

- ^ СОРКИН, ЭНДРЮ РОСС и де ла МЕРСЕД, МАЙКЛ Дж. "Инвесторы в частный капитал намекают на остывание." Нью-Йорк Таймс, 26 июня 2007 г.

- ^ СОРКИН, ЭНДРЮ РОСС. "Сортировка по замораживанию выкупа." Нью-Йорк Таймс, 12 августа 2007 г.

- ^ Беспорядки на рынках, Экономист 27 июля 2007 г.

- ^ «Заключение сделок с частным капиталом после AIFMD: правила вывода активов». www.dirittobancario.it. 13 марта 2014 г.

- ^ «Заключение сделок с частным капиталом после AIFMD: правила уведомления и раскрытия информации». www.dirittobancario.it. 31 марта 2014 г.

- ^ "Оставаться частным дольше: зачем становиться публичным?". www.americanbar.org. Получено 22 апреля 2020.

- ^ "Upcounsel".

- ^ Король капитала, стр. 213–214.

- ^ а б М. Николас Дж. Фирзли: «Новые факторы пенсионных вложений в частный капитал», Revue Analyze Financière, 3 квартал 2014 г. - Выпуск № 52

- ^ Пер Стромберг:«Новая демография прямых инвестиций», магистерская работа, Шведский институт финансовых исследований, Стокгольмская школа экономики В архиве 4 марта 2016 г. Wayback Machine

- ^ «ПЭИ 300» (PDF). PEI Media. Архивировано из оригинал (PDF) 28 августа 2017 г.. Получено 20 августа 2015.] из PEI Media

- ^ «Invest Europe - голос частного капитала». www.investeurope.eu. Получено 5 мая 2017.

- ^ «Лондонские фонды прямых инвестиций». Askivy.net. Получено 18 мая 2012.

- ^ Частный капитал против хедж-фондов, QuantNet, 9 июля 2007 г.

- ^ Понимание стратегий прямых инвестиций В архиве 30 марта 2012 г. Wayback Machine, QFinance, июнь 2008 г.

- ^ Отчет о прямых инвестициях, 2012 г. В архиве 23 апреля 2015 г. Wayback Machine. TheCityUK.

- ^ «Почему Рубинштейн считает, что ГНБ могут стать крупнейшим источником капитала для прямых инвестиций». Институт фондов суверенного благосостояния. 5 марта 2014 г.. Получено 28 июля 2014.

- ^ Каплан, Стивен Нил; Шоар, Антуанетта (2005). «Показатели прямых инвестиций: доходность, устойчивость и потоки капитала». Журнал финансов. 60 (4): 1791–1823. Дои:10.1111 / j.1540-6261.2005.00780.x. HDL:1721.1/5050. Получено 10 февраля 2012.

- ^ Харрис, Роберт С .; Дженкинсон, Тим; Каплан, Стивен Н. (10 февраля 2012 г.). «Показатели прямых инвестиций: что мы знаем?». Сеть исследований в области социальных наук. SSRN 1932316. По состоянию на 10 февраля 2012 г. Цитировать журнал требует

| журнал =(Помогите) - ^ Робинсон, Дэвид Т .; Сенсой, Берк А. (15 июля 2011 г.). «Частный капитал в 21 веке: ликвидность, денежные потоки и результаты в 1984–2010 годах» (PDF). Национальное бюро экономических исследований. Получено 10 февраля 2012.[постоянная мертвая ссылка ]

- ^ "Academic Pans PE возвращается, реальные сделки". Realdeals.eu.com. 17 июня 2011. Архивировано с оригинал 23 мая 2012 г.. Получено 18 мая 2012.

- ^ В Соединенных Штатах FOIA регулируется индивидуальным законодательством на уровне штата, поэтому раскрываемые данные о показателях прямых инвестиций будут широко варьироваться. Известные примеры агентств, которым поручено раскрывать информацию о прямых инвестициях, включают: CalPERS, CalSTRS и Пенсионная система штата Пенсильвания и Бюро компенсации работникам штата Огайо

- ^ «Руководящие принципы раскрытия информации и прозрачности частного капитала» (PDF). Архивировано из оригинал (PDF) 4 июля 2008 г.. Получено 4 января 2019.

- ^ Частный капитал и бум прямых иностранных инвестиций в Индии В архиве 6 мая 2011 г. Wayback Machine. The Hindu Business Line, 1 мая 2007 г.

- ^ S.X. Чжан и Дж. Куэто (2015). «Исследование предвзятости в предпринимательстве». Теория и практика предпринимательства. 41 (3): 419–454. Дои:10.1111 / Этап.12212. S2CID 146617323.

дальнейшее чтение

- Дэвид Стоуэлл (2010). Введение в инвестиционные банки, хедж-фонды и частный капитал: новая парадигма. Академическая пресса.

- Lemke, Thomas P .; Линс, Джеральд Т .; Hoenig, Kathryn L .; Рубе, Патрисия С. (2013). Хедж-фонды и другие частные фонды: регулирование и соответствие. Томсон Уэст.

- Сендровски, Гарри; Мартин, Джеймс П .; Петро, Луи В. (2008). Частный капитал: история, управление и операции. Хобокен: Джон Уайли и сыновья. ISBN 978-0-470-17846-1.

- Kocis, Джеймс М .; Бахман, Джеймс С .; Лонг, Остин М .; Никелс, Крейг Дж. (2009). Inside Private Equity: Справочник профессионального инвестора. Хобокен: Джон Уайли и сыновья. ISBN 978-0-470-42189-5.

- Давыдов, Стивен М. (2009). Боги на войне: дробовики, сделка правительства и обвал частного капитала. Хобокен: Джон Уайли и сыновья. ISBN 978-0-470-43129-0.

- Дэвис, Э. Филип; Стейл, Бенн (2001). Инвесторы института. MIT Press. ISBN 978-0-262-04192-8.

- Максвелл, Рэй (2007). Фонды прямых инвестиций: практическое руководство для инвесторов. Нью-Йорк: Джон Уайли и сыновья. ISBN 978-0-470-02818-6.

- Леле, Бенуа; Ханс ван Свай (2006). Рост любой ценой: частный капитал как капитализм на стероидах. Бейсингстоук: Пэлгрейв Макмиллан. ISBN 978-1-4039-8634-4.

- Фрейзер-Сэмпсон, Гай (2007). Частный капитал как класс активов. Хобокен, штат Нью-Джерси: Джон Уайли и сыновья. ISBN 978-0-470-06645-4.

- Басси, Игги; Джереми Грант (2006). Структурирование европейского частного капитала. Лондон: Euromoney Books. ISBN 978-1-84374-262-3.

- Торстен, Грёне (2005). Частный капитал в Германии - оценка потенциала создания стоимости для немецких компаний со средней капитализацией. Штутгарт: Ibidem-Verl. ISBN 978-3-89821-620-3.

- Розенбаум, Джошуа; Джошуа Перл (2009). Инвестиционный банкинг: оценка, выкуп заемных средств, слияния и поглощения. Хобокен, штат Нью-Джерси: Джон Уайли и сыновья. ISBN 978-0-470-44220-3.

- Лернер, Джошуа (2000). Венчурный и частный капитал: история успеха. Нью-Йорк: Джон Уайли и сыновья. ISBN 978-0-471-32286-3.

- Грабенвартер, Ульрих; Том Вейдиг (2005). Подверженность кривой J: понимание и управление инвестициями в фонды прямых инвестиций. Лондон: институциональный инвестор Euromoney. ISBN 978-1-84374-149-7.

- Лёвен, Жаколин (2008). Денежный магнит: привлекайте инвесторов в свой бизнес. Канада, Торонто: Джон Уайли и сыновья. ISBN 978-0-470-15575-2.

- Частная несправедливость Джеймс Суровецки, The Financial Page, Житель Нью-Йорка, 30 января 2012 г.

- Гиллиган, Джон; Майк Райт (2010). Демистификация частного капитала. 2-е издание. Лондон: ICAEW. ISBN 978-1-84152-830-4.

- Гладстон, Дэвид; Лаура Гладстон (2004). Венчурное инвестирование, полное руководство по инвестированию в новый бизнес. Река Верхний Сэдл, Нью-Джерси: Pearson Education. ISBN 978-0-13-101885-3.

- Завод, Николай; Гайер, Пол; Рист, Стивен. «Сделки с частным капиталом в Великобритании». Советники по сделкам. ISSN 2329-9134.

внешняя ссылка

![]() СМИ, связанные с Частный акционерный капитал в Wikimedia Commons

СМИ, связанные с Частный акционерный капитал в Wikimedia Commons

| Типы инвестиций |  | ||||||

|---|---|---|---|---|---|---|---|

| История | |||||||

| Условия и концепции |

| ||||||

| Инвесторам | |||||||

| Связанный финансовые условия | |||||||

| |||||||