Уклонение от уплаты налогов - Tax evasion

Примеры и перспективы в этой статье имеют дело в первую очередь с западной культурой и не представляют мировое мнение предмета. (Август 2017 г.) (Узнайте, как и когда удалить этот шаблон сообщения) |

Уклонение от уплаты налогов это незаконное уклонение от налоги частными лицами, корпорации, и трасты. Уклонение от уплаты налогов часто влечет за собой намеренное представление налогоплательщиками истинного положения своих дел налоговым органам с целью уменьшения своих налоговых обязательств, и это включает в себя нечестную налоговую отчетность, такую как декларирование дохода, прибыли или прибыли, меньшего, чем фактически заработанные суммы, или завышение вычетов.

Уклонение от уплаты налогов - это деятельность, обычно связанная с неформальная экономика.[1] Одним из показателей степени уклонения от уплаты налогов («налоговый разрыв») является сумма незарегистрированного дохода, которая представляет собой разницу между суммой дохода, которая должна быть сообщена в налоговые органы, и фактически заявленной суммой.

В отличие, уклонение от налогов законное использование налогового законодательства для уменьшения налогового бремени. И уклонение от уплаты налогов, и уход от налогов можно рассматривать как формы налоговое несоблюдение, Так как они описывают целый ряд мероприятий, которые намерены подорвать налоговую систему государства, но такую классификацию уклонения от уплаты налогов является спорным, так как избегание является законным самотворным системом.[2]

Экономика

В 1968 году нобелевский лауреат экономист Гэри Беккер впервые сформулировал теорию экономика преступности,[4] на основании которого авторы М.Г. В 1972 г. Аллингем и А. Сандмо разработали экономическую модель уклонения от уплаты налогов. Эта модель касается уклонения от уплаты подоходного налога, основного источника налоговых поступлений в развитых странах. По мнению авторов, степень уклонения от уплаты подоходного налога зависит от вероятности обнаружения и уровня наказания, предусмотренного законом.[5]

Теоретические модели, представленные в литературе, изящны в своем стремлении определить переменные, которые могут повлиять на несоблюдение. Однако альтернативные спецификации дают противоречивые результаты, касающиеся как знаков, так и величин переменных, которые, как считается, влияют на уклонение от уплаты налогов. Эмпирическая работа необходима для разрешения теоретической двусмысленности. На уклонение от уплаты подоходного налога положительно влияет ставка налога, то уровень безработицы, уровень доходов и недовольство властью.[6] Соединенные штаты. Закон о налоговой реформе 1986 года похоже, что в Соединенных Штатах сократилось уклонение от уплаты налогов.[нужна цитата ]

В исследовании 2017 года Alstadsæter et al. На основе случайных стратифицированных аудитов и утечки данных пришли к выводу, что случаи уклонения от уплаты налогов резко возрастают по мере роста благосостояния и что самые богатые примерно в 10 раз чаще, чем обычные люди, уклоняются от уплаты налогов.[7]

Уклонение от уплаты таможенной пошлины

Таможенные пошлины являются важным источником доходов в развивающихся странах.[нужна цитата ][требуется разъяснение ] Импортеры пытаются уклониться от уплаты таможенных пошлин путем (а) занижения счета и (б) неправильного указания количества и описания продукта. Когда есть адвалорный импортная пошлина, налоговая база может быть уменьшена за счет занижения счета-фактуры. Неправильное указание количества более актуально для товаров с конкретными обязанностями. Описание продукции изменено на соответствие Код Х.С. соразмерно более низкой ставке пошлины.[8][нужен лучший источник ]

Контрабанда

Контрабанда является ввоз или вывоз продукции незаконным путем.[нужна цитата ] К контрабанде прибегают для полного уклонения от уплаты таможенных пошлин, а также для ввоза и вывоза контрабанда. Контрабандисты не платят пошлины, так как транспорт скрыт и таможенная декларация не оформляется.[8][нужен лучший источник ]

Уклонение от уплаты налога на добавленную стоимость и налога с продаж

Во второй половине 20 века налог на добавленную стоимость (НДС) возник как современная форма налог на потребление во всем мире, за заметным исключением Соединенные Штаты. Производители, взимающие НДС с потребителей, могут уклоняться от уплаты налогов, занижая объем продаж.[10] В США нет универсального налога на потребление на федеральном уровне, и в настоящее время ни один штат не взимает НДС; подавляющее большинство состояния вместо этого собирать налоги с продаж. Канада использует как НДС на федеральном уровне ( Налог на товары и услуги ) и налоги с продаж на провинциальном уровне; в некоторых провинциях единый налог, сочетающий обе формы.[нужна цитата ]

Кроме того, большинство юрисдикций, взимающих НДС или налог с продаж, также по закону требуют от своих резидентов сообщать и уплачивать налог на товары, приобретенные в другой юрисдикции.[нужна цитата ] Это означает, что потребители, которые покупают что-либо в юрисдикции с более низким или необлагаемым налогом, с намерением избежать НДС или налога с продаж в своей юрисдикции, в большинстве случаев технически нарушают закон.

Это особенно распространено в федеральные страны словно нас и Канада где субнациональные юрисдикции взимают различные ставки НДС или налога с продаж.

В либеральных демократиях фундаментальная проблема с предотвращением уклонения от местных налогов с продаж заключается в том, что либеральные демократии по самой своей природе практически не имеют пограничного контроля между своими внутренними юрисдикциями. Поэтому, как правило, неэффективно с точки зрения затрат требовать сбора налогов на товары с низкой стоимостью, перевозимые частными автомобилями из одной юрисдикции в другую с другой налоговой ставкой. Однако субнациональные органы власти обычно стремятся взимать налог с продаж на дорогостоящие товары, такие как автомобили.[11]

Деннис Козловски является особенно примечательной фигурой в связи с предполагаемым уклонением от уплаты налога с продаж. То, что началось как расследование отказа Козловского заявить о покупке произведений искусства с целью уклонения Нью-Йорк государственные налоги с продаж в конечном итоге привели к тому, что Козловский был осужден и лишен свободы по более серьезным обвинениям, связанным с незаконным присвоением средств во время его пребывания на посту генерального директора Tyco International.[нужна цитата ]

Ответ правительства

Уровень уклонения зависит от ряда факторов, в том числе от количества денег, которым владеет человек или корпорация. Попытки уклониться от снижения подоходного налога при меньших суммах.[нужна цитата ] Уровень уклонения также зависит от эффективности налогового администрирования. Коррупция со стороны налоговых органов затрудняют контроль уклонения. Налоговые администрации используют различные средства для снижения уклонения от уклонения и повышения уровня правоприменения: например, приватизация налоговых органов.[8] или налоговое сельское хозяйство.[12][13]

В 2011 HMRC Агентство по сбору налогов Великобритании заявило, что продолжит борьбу с уклонением от уплаты налогов с целью собрать 18 миллиардов фунтов стерлингов дохода до 2015 года.[нужна цитата ] В 2010 году HMRC начала программу добровольной амнистии, нацеленной на профессионалов среднего класса, и собрала 500 миллионов фунтов стерлингов.[14]

Коррупция со стороны налоговиков

Коррумпированные налоговые чиновники сотрудничают с налогоплательщиками, которые намерены уклоняться от уплаты налогов. Обнаружив уклонение, они воздерживаются от сообщения об этом в обмен на взятки. Коррупция налоговыми служащими является серьезной проблемой для налоговой администрации во многих[который? ] менее развитые страны.

Уровень уклонения и наказания

Уклонение от уплаты налогов является преступлением почти во всех развитых странах, и виновная сторона несет ответственность за штрафы и / или тюремное заключение. В Швейцария, многие действия, которые могут быть приравнены к уклонению от уплаты налогов в других странах, рассматриваются как гражданские дела. Нечестное неверное указание дохода в налоговой декларации не обязательно считается преступлением. Такие дела рассматриваются швейцарскими налоговыми судами, а не уголовными судами.[нужна цитата ]

Однако в Швейцарии некоторые налоговые проступки (например, преднамеренная фальсификация записей) являются уголовным преступлением. Более того, гражданские налоговые правонарушения могут повлечь за собой штрафные санкции. Часто считается, что степень уклонения зависит от строгости наказания за уклонение.

Приватизация налогового правоприменения

Профессор Кристофер Худ первый[нужна цитата ] предложенный приватизация налогового обеспечения для более эффективного контроля за уклонением от уплаты налогов, чем это сделал бы государственный департамент.,[15] и некоторые правительства приняли этот подход. В Бангладеш таможенное управление было частично приватизировано в 1991 году.[8][нужен лучший источник ]

Злоупотребления со стороны частных сборщиков налогов (см. Сбор налогов ниже) иногда приводили к революционному свержению правительств, которые передали налоговое администрирование на аутсорсинг.

Налоговое сельское хозяйство

Налоговое сельское хозяйство историческое средство сбора доходов. Правительства получили единовременную выплату авансом от частного лица, которое затем собирает и удерживает доход и несет риск уклонения от уплаты налогов со стороны налогоплательщиков. Было высказано предположение, что сбор налогов может снизить вероятность уклонения от уплаты налогов в менее развитых странах.[12]

Эта система может быть подвержена злоупотреблениям со стороны «налоговых фермеров», стремящихся получить прибыль, если они не подвержены политическим ограничениям. Злоупотребления со стороны налоговых фермеров (вместе с налоговой системой, освобождающей аристократию) были основной причиной французская революция это свергло Людовика XVI.[нужна цитата ]

Агентства PSI

Агентства предпогрузочной инспекции подобно Société Générale De Surveillance S.A. и ее дочерняя компания Cotecna занимаются бизнесом, чтобы предотвратить уклонение от таможенная пошлина через занижение счета и неправильное заявление.

Однако агентства PSI сотрудничали с импортерами в уклонении от уплаты таможенных пошлин. Власти Бангладеш признали Cotecna виновной в пособничестве импортерам в уклонении от уплаты таможенных пошлин в крупном размере.[16] В августе 2005 года Бангладеш наняла четыре компании PSI - Cotecna Inspection SA, SGS (Bangladesh) Limited, Bureau Veritas BIVAC (Bangladesh) Limited и INtertek Testing Limited - на три года для подтверждения цены, качества и количества ввозимых товаров. В марте 2008 года Национальное налоговое управление Бангладеш аннулировало сертификат Cotecna из-за серьезных нарушений, в то время как жалобы импортеров на другие три компании PSI росли. Бангладеш планировал организовать обучение своих сотрудников таможенного управления "Оценка ВТО, торговая политика, АСИКУДА система управления рисками »взять на себя проверки.[17]

Кроме того, Cotecna подкупила премьер-министра Пакистана. Беназир Бхутто для обеспечения контракта PSI с пакистанскими импортерами. Она и ее муж были осуждены как в Пакистане, так и в Швейцарии.[18]

По континентам

Европа

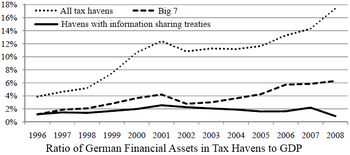

Германия, Франция, Италия, Дания, Бельгия

Сеть банков, биржевых трейдеров и ведущих юристов получила миллиарды от европейских казначейских облигаций посредством подозрений в мошенничестве и спекуляциях с налогом на дивиденды. Пять наиболее пострадавших стран вместе потеряли не менее 62,9 миллиарда долларов.[19] Больше всего пострадала Германия: из казны Германии было изъято около 31 миллиарда евро.[20] Предполагаемые убытки для других стран включают не менее 17 млрд евро для Франции, 4,5 млрд евро в Италии, 1,7 млрд евро в Дании и 201 млн евро для Бельгии.[21][22][23]

Греция

В статье экономистов Аннетт Альстадсетер, Нильса Йоханнесена и Габриэля Цукмана, в которых использовались данные HSBC Switzerland («Швейцарские утечки») и Mossack Fonseca («Панамские документы»), было обнаружено, что «в среднем в Скандинавии уклоняется около 3% личных налогов , но эта цифра возрастает примерно до 30% в верхних 0,01% распределения богатства ... Учет уклонения от уплаты налогов заметно увеличивает рост неравенства, наблюдаемый в налоговых данных с 1970-х годов, что подчеркивает необходимость выхода за рамки налоговых данных, чтобы охватить доход и благосостояние находятся на самом верху, даже в странах, где соблюдение налогового законодательства в целом высокое. Мы также обнаружили, что после сокращения масштабов уклонения от уплаты налогов - с помощью налоговых амнистий - уклоняющиеся от уплаты налогов юридически не могут больше уклоняться от налогов. Этот результат предполагает, что борьба с уклонением от уплаты налогов может быть эффективный способ получить больше налоговых поступлений от сверхбогатых ".[24]

объединенное Королевство

HMRC Агентство по сбору налогов Великобритании подсчитало, что в 2016–17 налоговом году чистое уклонение от уплаты налогов (то есть не включая такие вещи, как скрытая экономика или преступная деятельность) обошлось правительству в 5,3 млрд фунтов стерлингов. Это по сравнению с более широким налоговым разрывом (разница между суммой налога, которая теоретически должна быть собрана HMRC, и фактически собранной) в 33 миллиарда фунтов стерлингов в том же году, что составляет 5,7% от обязательств. В то же время, уклонение от уплаты налогов было оценено в 1,7 млрд фунтов стерлингов (это не включает международные налоговые механизмы, которые не могут быть оспорены в соответствии с законодательством Великобритании, включая некоторые формы размывания базы и перемещения прибыли (BEPS)).[25]

В 2013 г. Коалиционное правительство объявил о разгоне экономическое преступление. Он ввел новое уголовное преступление за содействие уклонению от уплаты налогов и отменил требование к налоговым органам доказывать «намерение уклоняться от уплаты налогов» для преследования нарушителей.[26]

В 2015 году канцлер Джордж Осборн пообещал собрать 5 миллиардов фунтов стерлингов путем «ведения войны» с уклоняющимися от уплаты налогов, объявив о новых полномочиях HMRC по борьбе с людьми с оффшорными банковскими счетами.[27] Число лиц, привлеченных к ответственности за уклонение от уплаты налогов, в 2014/15 году увеличилось вдвое по сравнению с годом ранее - до 1258 человек.[28]

Соединенные Штаты

В Соединенных Штатах Америки уклонение от уплаты налогов определяется как целенаправленная незаконная попытка уклониться от начисления или уплаты налога, установленного федеральным законом. Признание виновным в уклонении от уплаты налогов может привести к штрафу и тюремному заключению.[29]

В Служба внутренних доходов (IRS) определила малый бизнес и индивидуальных предпринимателей как наиболее крупных участников налогового разрыва между тем, что американцы должны по федеральным налогам, и тем, что получает федеральное правительство. Малые предприятия и индивидуальные предприниматели способствуют возникновению налогового разрыва, потому что у правительства мало способов узнать о снятии налогов или непредоставлении отчетов о доходах без проведения серьезных расследований.

По состоянию на 2007 г.[Обновить] Самым распространенным средством уклонения от уплаты налогов было завышение благотворительных взносов, особенно церковных.[30]

Оценки потерянных государственных доходов

По оценкам IRS, налоговый разрыв в 2001 году составлял 345 миллиардов долларов, а в 2006 году - 450 миллиардов долларов.[31] Исследование налогового разрыва в 2008 году показало, что диапазон составляет 450–500 миллиардов долларов, а неучтенный доход составляет около 2 триллионов долларов, и делается вывод о том, что 18–19 процентов совокупного отчетного дохода должным образом не сообщается в IRS.[6]

Смотрите также

- Глобальный форум по прозрачности и обмену информацией в налоговых целях

- История налогового сопротивления

- Неформальный сектор

- Налог на стоимость земли

- Панамские документы

- Социальное неравенство

- Налоговая амнистия

- Уклонение от налогов

- Налоговая гавань

- Соглашения об обмене налоговой информацией

- Налоговое несоблюдение

- Налоговое сопротивление

- Налогообложение как рабство

- Налогообложение как кража

- Незарегистрированная занятость

- Налогообложение незаконных доходов в США

дальнейшее чтение

- Слемрод, Джоэл. 2019. «Соблюдение налоговых требований и правоприменение». Журнал экономической литературы, 57 (4): 904-54.

Рекомендации

- ^ Уклонение от уплаты налогов и информаторы: любопытная политика или надежная стратегия? Налоговое право: международный и сравнительный налоговый электронный журнал. ССРН. По состоянию на 5 мая 2020 г.

- ^ Майкл Венцель (2002). «Влияние ориентации на результат и озабоченности по поводу справедливости на соблюдение налоговых требований» (PDF). Журнал прикладной психологии: 4–5.

Когда налогоплательщики пытаются найти лазейки с намерением платить меньше налогов, даже если они технически законны, их действия могут противоречить духу закона и в этом смысле считаться несоответствующими.

Цитировать журнал требует| журнал =(помощь) - ^ Хебоус, Шафик (2011). «Деньги в доках налоговых убежищ: Путеводитель». Серия рабочих документов CESifo. 70 (3587): 9. Дои:10,1628 / 001522114X684547. HDL:10419/52472. SSRN 1934164.

- ^ Гэри Беккер (1968). «Преступление и наказание: экономический подход» (PDF). Журнал политической экономии. 76 (2): 169–217. Дои:10.1086/259394.

- ^ Allingham, M.G. и A. Sandmo [1972] «Уклонение от уплаты подоходного налога: теоретический анализ», Journal of Public Economics, Vol. 1. 1972, с. 323–38.

- ^ а б Себула, Ричард; Файги, Эдгар Л. (нет данных). «Подпольная экономика Америки: измерение размеров, роста и факторов уклонения от уплаты подоходного налога в США». Ideas.repec.org. Цитировать журнал требует

| журнал =(помощь) - ^ Alstadsæter et al. 2017 г. Уклонение от уплаты налогов и неравенство ∗

- ^ а б c d Чоудхури, Ф. Л. (1992) Уклонение от уплаты таможенных пошлин в Бангладеш, неопубликованная диссертация MBA, Высшая школа менеджмента, Университет Монаша, Австралия.[нужен лучший источник ]

- ^ Дэвид Кей Джонстон (13 декабря 2011 г.). "Где мошенничество, господин президент?". Рейтер.

- ^ Спиро, Питер С. (2005), «Налоговая политика и подпольная экономика», Кристофер Бахада и Фридрих Шнайдер, ред., Размер, причины и последствия подпольной экономики (Издательство Ashgate).

- ^ Томашкова, Ева (2008). «Уклонение от уплаты налогов в Чешской Республике - В: Краткое введение в чешское право. Ринкон: Американский институт центральноевропейских правовых исследований (AICELS) 2008. стр. 111–21 ISBN 978-0-692-00045-8» (PDF). Архивировано из оригинал (PDF) 3 сентября 2011 г.

- ^ а б Стелла, Питер (1993). «Налоговое земледелие: радикальное решение налоговых проблем развивающихся стран?». Документы персонала МВФ. 40 (1): 217–25. Дои:10.2307/3867383. JSTOR 3867383.

- ^ Алам. D (1999) Введение системы PSI в Бангладеш: факты и документы, Деш Прокашон, Дакка.

- ^ Рассел, Джонатан (10 июня 2011 г.). «HMRC возбудила 16 уголовных дел по факту неуплаты налогов». Телеграф. Лондон: telegraph.co.uk. Получено 12 августа, 2011.

- ^ Худ, К. (1986) Приватизация налогового законодательства Великобритании ?, Государственное управление, Vol. 64, осень, 1986, стр. 319–33.

- ^ «NBR демонстрирует Cotecna о мошенничестве с импортом автомобилей». Нью Эйдж. Дакка: Media New Age Ltd. 14 сентября 2007 г. Архивировано с оригинал 20 ноября 2010 г.

- ^ «Система PSI, вероятно, будет продолжена». Бангладеш Новости. 3 мая 2008 г. Архивировано с оригинал 11 мая 2008 г.. Получено 3 января 2015.

- ^ Лэнгли, Элисон (6 августа 2003 г.). «Пакистан: Бхутто приговорен в Швейцарии». Нью-Йорк Таймс.

- ^ "CORRECTIV - расследовательский. Независимый. Некоммерческий". cumex-files.com. Получено 2018-11-09.

- ^ Хилл, Дженни (2017-06-09). «Германия опасается огромных потерь в масштабном налоговом скандале». Новости BBC. Получено 2018-11-09.

- ^ «Куппет мод Европа». DR (на датском). Получено 2018-11-09.

- ^ Вартдал, Рагнхильд. "Norge rammet av europeisk skatteskandale" [Норвегия пострадала от европейского налогового скандала]. NRK (на норвежском букмоле). Получено 2018-11-09.

- ^ журнал, Le Point (2018-10-18). ""CumEx Files ": финансовая мошенничество за 55 миллиардов евро" [«CumEx Files»: налоговое мошенничество на 55 миллиардов евро]. Le Point (На французском). Получено 2018-11-09.

- ^ Альстадсэтер, Аннетт; Йоханнесен, Нильс; Зукман, Габриэль (23 октября 2018 г.). «Уклонение от уплаты налогов и неравенство» (PDF). gabriel-zucman.eu.

- ^ «Измерение налоговых разрывов, издание 2018 г.» (PDF). HM Revenue & Customs. 14 июня 2018.

- ^ «Правительство Великобритании объявляет о запрете уклонения от уплаты налогов». Новости BBC. 19 марта 2015.

- ^ «Джордж Осборн ведет войну с уклонением от уплаты налогов». Новости канала 4. 19 марта 2015.

- ^ Эймс, Джонатан; Гибб, Фрэнсис (14 декабря 2015 г.). «Юристы и торговцы попали в ловушку налоговых ограничений».

- ^ 26 U.S.C. § 7201.

- ^ Сабатини, Патрисия (25 марта 2007 г.). «Налоговые мошенничества обходятся США в сотни миллиардов». Pittsburgh Post-Gazette.

- ^ «Налоговый разрыв за 2006 налоговый год, обзор 6 января 2012 г.» (PDF). Служба внутренних доходов США. Получено 2012-06-14.

внешняя ссылка

- Уклонение от уплаты налогов и мошенничество собрал новости и комментарии на Экономист

- "Уклонение от уплаты налогов собирает новости и комментарии". Нью-Йорк Таймс.

- Схемы уклонения от уплаты налогов при найме на работу общие схемы трудоустройства на IRS

- Соединенные Штаты

- Пресс-релиз Министерства юстиции США на Джеффри Черника, уклоняющегося от уплаты налогов UBS

- Налоговый отдел юстиции США и его правоприменительные меры

Виды мошенничество | |

|---|---|

| Связанный с бизнесом |

|

| Связанные с семьей | |

| Связанные с финансами | |

| Связанные с правительством | |

| Другие типы | |

| |