Налог на добавленную стоимость - Value-added tax

А налог на добавленную стоимость (НДС), известный в некоторых странах как налог на товары и услуги (GST), является разновидностью налог которая оценивается постепенно. Он взимается с цены продукта или услуги на каждом этапе производства, распределения или продажи конечному потребителю. Если конечный потребитель - это компания, которая собирает и платит государству НДС на свои продукты или услуги, он может вернуть уплаченный налог. Он похож и часто сравнивается с налог с продаж.

НДС по существу компенсирует общие услуги и инфраструктуру, предоставленные в определенной местности государством и финансируемые его налогоплательщиками, которые использовались при предоставлении этого продукта или услуги.[нужна цитата ] Не во всех населенных пунктах требуется взимать НДС, и экспорт часто освобождается. НДС обычно применяется в качестве налога на основе места назначения, где ставка налога зависит от местонахождения потребителя и применяется к продажной цене. Условия НДС, GST и другие общие налог на потребление иногда используются как взаимозаменяемые. НДС приносит около пятой части общих налоговых поступлений как во всем мире, так и среди членов Организация экономического сотрудничества и развития (ОЭСР).[1]:14 По состоянию на 2018 год 166 193 страны с полноправным членством в ООН применяют НДС, включая всех членов ОЭСР, кроме США,[1]:14 где многие штаты вместо этого используют систему налога с продаж.

Существует два основных метода расчета НДС: метод кредитового счета или на основе счета-фактуры и метод вычитания или метод на основе счетов. При использовании метода выставления счетов-фактур сделки по продаже облагаются налогом, при этом покупатель информируется о НДС по сделке, и предприятия могут получить кредит на НДС, уплаченный за исходные материалы и услуги. Метод кредитового счета - наиболее широко используемый метод, используемый всеми национальными НДС, кроме Японии. Используя метод вычитания, в конце отчетного периода предприятие вычисляет стоимость всех облагаемых налогом продаж, затем вычитает сумму всех налогооблагаемых покупок, и к разнице применяется ставка НДС. Метод вычитания НДС в настоящее время используется только в Японии, хотя метод вычитания НДС, часто использующий название «фиксированный налог», был частью многих недавних предложений по налоговой реформе со стороны американских политиков.[2][3][4] В обоих методах есть исключения в методе расчета для определенных товаров и транзакций, созданные либо по прагматическим причинам сбора, либо для противодействия налоговому мошенничеству и уклонению от уплаты налогов.

История

Германия и Франция были первыми странами, которые ввели НДС, сделав это в форме общего налога на потребление во время Первой мировой войны.[5] Современный вариант НДС был впервые введен Францией в 1954 году в колонии Кот-д'Ивуар. Признав эксперимент успешным, французы представили его в 1958 году.[5] Морис Лоре, Совместный директор налогового управления Франции, Управление Générale des Impôts ввело НДС 10 апреля 1954 г., хотя немецкий промышленник Вильгельм фон Сименс предложил эту концепцию в 1918 году. Первоначально она была ориентирована на крупные предприятия, но со временем она была расширена, чтобы включить все отрасли бизнеса. Во Франции это самый важный источник государственного финансирования, на который приходится почти 50% государственных доходов.[6]

Исследование 2017 года показало, что введение НДС тесно связано со странами с корпоративные институты.[5]

Обзор

Размер НДС определяется государством в процентах от стоимости предоставляемых товаров или услуг. Как следует из названия, налог на добавленную стоимость предназначен для налогообложения только добавленной стоимости бизнеса в дополнение к услугам и товарам, которые он может приобрести на рынке.

Чтобы понять, что это означает, рассмотрим производственный процесс (например, кофе на вынос, начиная с кофейных зерен), в котором продукты становятся все более ценными на каждом этапе процесса. Каждая зарегистрированная в качестве плательщика НДС компания в цепочке будет взимать НДС в виде процента от продажной цены и будет возвращать НДС, уплаченный при покупке соответствующих продуктов и услуг; в результате с добавленной стоимости уплачивается чистый НДС. Когда конечный потребитель совершает покупку, облагаемую НДС, который в данном случае не подлежит возмещению, он уплачивает НДС за весь производственный процесс (например, покупка кофейных зерен, их транспортировка, переработка, выращивание и т. Д.), так как НДС всегда включен в цены.

НДС, взимаемый государством с каждой компании, представляет собой разницу между НДС с продаж и НДС с покупки товаров и услуг, от которых зависит продукт, то есть чистой добавленной стоимостью компании.

Выполнение

Стандартный способ введения налога на добавленную стоимость предполагает допущение, что предприятие должно некоторую долю от цены продукта за вычетом всех налогов, ранее уплаченных за товар.

Посредством метод сбора, НДС может быть на основе счетов или же счет-фактура.[7] Под метод счета сбора, каждый продавец взимает ставку НДС на свою продукцию и передает покупателю специальный счет-фактуру, в котором указывается сумма начисленного налога. Покупатели, которые облагаются НДС с собственных продаж (исходящий налог), рассматривают налог по счетам-фактурам как предварительный налог и могут вычесть эту сумму из своих собственных обязательств по НДС. Разница между выходным налогом и предварительным налогом выплачивается правительству (или требуется возмещение в случае отрицательной ответственности). Под метод на основе счетов, такие конкретные счета-фактуры не используются. Вместо этого налог рассчитывается с добавленной стоимости, измеряемой как разница между доходами и допустимыми покупками. Большинство стран сегодня используют метод счета-фактуры, за исключением Японии, где используется метод счетов.

Посредством сроки сбора,[8] НДС (как и бухгалтерия в целом) может быть либо начисление или же наличный расчет. Кассовая основа бухгалтерский учет - это очень простая форма бухгалтерского учета. При получении платежа за продажу товаров или услуг вносится депозит, и выручка записывается на дату получения денежных средств независимо от того, когда была произведена продажа. Чеки выписываются, когда доступны средства для оплаты счетов, и расходы регистрируются на дату проверки - независимо от того, когда были понесены расходы. Основное внимание уделяется сумме наличных денег в банке, а второстепенное - обеспечению оплаты всех счетов. Прилагаются незначительные усилия для сопоставления доходов с периодом времени, в котором они получены, или для сопоставления расходов с периодом времени, в котором они понесены. Учет по методу начисления сопоставляет доходы с периодом времени, в котором они получены, и сопоставляет расходы с периодом времени, в котором они были понесены. Хотя это сложнее, чем учет по кассовому методу, он предоставляет гораздо больше информации о вашем бизнесе. Метод начисления позволяет отслеживать дебиторскую задолженность (суммы, причитающиеся от клиентов при продаже в кредит) и кредиторскую задолженность (суммы, причитающиеся поставщикам при покупках в кредит). Метод начисления позволяет сопоставить доходы с расходами, понесенными при их получении, что дает вам более содержательные финансовые отчеты.

Поощрения

Основная причина того, что НДС был успешно введен в 116 странах по состоянию на 2020 год[9] потому, что это дает предприятиям стимул как регистрировать, так и хранить счета-фактуры, и делает это в виде товаров с нулевой ставкой налога и освобождения от НДС на товары, которые не перепродаются.[10] Бизнес, в основном через регистрацию, освобождается от НДС на товары, приобретенные для собственного использования.

Постановка на учет

В целом страны, в которых действует система НДС, требуют, чтобы большинство предприятий были зарегистрированы для целей НДС. Зарегистрированные в качестве плательщика НДС предприятия могут быть физическими или юридическими лицами, но страны могут иметь разные пороговые значения или правила, определяющие, при каких уровнях оборота регистрация становится обязательной. Компании, зарегистрированные в качестве плательщика НДС, обязаны добавлять НДС к товарам и услугам, которые они поставляют другим (за некоторыми исключениями, которые зависят от страны), и учитывать НДС в налоговом органе после вычета НДС, уплаченного за товары и услуги. они приобретены у других предприятий, зарегистрированных в качестве плательщика НДС.

Сравнение с подоходным налогом

Как и налог на прибыль, НДС основан на увеличении стоимости продукта или услуги на каждом этапе производства или распространения. Однако есть несколько важных отличий:[11]

- НДС обычно взимается конечным продавцом. Поэтому, хотя НДС фактически взимается на всех этапах производства и распределения, его часто сравнивают с налогом с продаж.

- НДС обычно является фиксированным налогом.

- Для целей НДС предполагается, что импортер внес 100% стоимости продукта, импортированного из-за пределов зоны НДС. Импортер уплачивает НДС на всю стоимость продукта, и он не может быть возмещен, даже если иностранный производитель уплатил другие формы подоходного налога. Это контрастирует с системой подоходного налога США, которая позволяет предприятиям оплачивать расходы, уплачиваемые иностранным производителям. По этой причине производители США часто считают НДС торговым барьером, о чем подробнее говорится ниже.

Сравнение с налогом с продаж

Эта секция нужны дополнительные цитаты для проверка. (Январь 2019) (Узнайте, как и когда удалить этот шаблон сообщения) |

Налог на добавленную стоимость позволяет избежать каскадного эффекта налога с продаж за счет налогообложения только добавленной стоимости на каждом этапе производства. По этой причине во всем мире НДС все больше преобладает над традиционными налогами с продаж. В принципе, НДС применяется ко всем товарам и услугам. НДС начисляется и взимается со стоимости товаров или услуг, которые были предоставлены каждый раз, когда происходит транзакция (продажа / покупка). Продавец взимает НДС с покупателя, а продавец уплачивает этот НДС государству. Однако, если покупатели не являются конечными пользователями, а приобретенные товары или услуги являются расходами для их бизнеса, налог, который они уплатили за такие покупки, может быть вычтен из налога, который они взимают со своих клиентов. Правительство получает только разницу; Другими словами, это уплаченный налог на валовая прибыль каждой транзакции каждым участником цепочки продаж.[12]

Налог с продаж стимулирует вертикальная интеграция и поэтому обескураживает специализация и торговля в связи с тем, что облагается налогом полная стоимость продукта на каждой стадии производства, а не только стоимость, добавленная к продукту.

Во многих развивающихся странах, таких как Индия, налог с продаж / НДС являются ключевыми источниками доходов, поскольку высокий уровень безработицы и низкий доход на душу населения делают другие источники дохода неадекватными. Однако многие субнациональные правительства категорически возражают против этого, поскольку это ведет к общему сокращению собираемых ими доходов, а также к некоторой автономии.

Теоретически налог с продаж обычно взимается с конечных пользователей (потребителей). Механизм НДС означает, что налог на конечного пользователя такой же, как и налог с продаж. Главный недостаток НДС - необходимость в дополнительном учете для тех, кто находится в середине цепочки поставок; это уравновешивается тем, что не требуется набор правил для определения того, кто является, а кто не считается конечным пользователем. Когда в системе НДС мало освобождений, если они вообще есть, например, с GST в Новой Зеландии, уплата НДС становится еще проще.

Общая экономическая идея состоит в том, что если налоги с продаж достаточно высоки, люди начинают заниматься широко распространенной деятельностью по уклонению от уплаты налогов (например, покупать через Интернет, выдавать себя за бизнес, покупать оптом, покупать продукты через работодателя и т. Д.). С другой стороны, общая ставка НДС может подняться выше 10% без повсеместного уклонения из-за нового механизма взимания. Однако из-за своего особого механизма взимания НДС довольно легко становится целью конкретных мошенников, таких как карусельное мошенничество, что может быть очень дорого с точки зрения потери налоговых доходов для штатов.[13]

Примеры

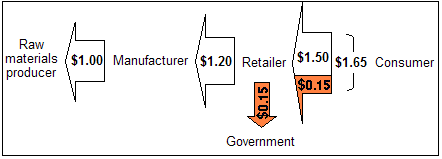

Рассмотрим изготовление и продажу любого предмета, который в данном случае является виджет. Далее используется термин «валовая прибыль», а не «прибыль». Прибыль - это остаток от того, что остается после оплаты других расходов, таких как аренда и расходы на персонал.

Без налогов

- Например, производитель виджетов тратит 1 доллар США на сырье и использует их для создания виджета.

- Виджет продается оптом розничному продавцу за 1,20 доллара, а валовая прибыль составляет 0,20 доллара.

- Затем розничный продавец виджетов продает виджет потребителю виджета за 1,50 доллара, в результате чего валовая прибыль составляет 0,30 доллара.

С налогом с продаж

С налогом с продаж 10%:

- Производитель тратит 1 доллар на сырье, подтверждая, что он не является конечным потребителем.

- Производитель взимает с розничного продавца 1,20 доллара, проверяя, не является ли он потребителем, в результате чего валовая прибыль остается на уровне 0,20 доллара.

- Розничный продавец взимает с потребителя плату (1,50 доллара x 1,10) = 1,65 доллара и платит правительству 0,15 доллара, в результате чего валовая прибыль составляет 0,30 доллара.

Таким образом, потребитель заплатил 10% (0,15 доллара США) дополнительно по сравнению со схемой без налогообложения, и правительство собрало эту сумму в качестве налога. Розничные торговцы не платили никаких налогов напрямую (налог платил потребитель), но розничный торговец должен оформить документы, чтобы правильно передать правительству собранный налог с продаж. Поставщики и производители несут административное бремя по предоставлению правильных государственных сертификатов освобождения и проверке того, что их клиенты (розничные торговцы) не являются потребителями. Розничный продавец должен проверять и поддерживать этот сертификат исключения. Кроме того, розничный торговец должен отслеживать, что подлежит налогообложению, а что нет, а также различные налоговые ставки в каждом из городов, округов и штатов для 35 000 плюс различных налоговых юрисдикций.

Большим исключением из этого положения дел являются онлайн-продажи. Обычно, если у розничной онлайн-фирмы нет связь (также известное как существенное физическое присутствие) в штате, куда будут доставлены товары, на продавца не возлагается никаких обязательств по сбору налогов с продаж с покупателей «за пределами штата». Как правило, закон штата требует, чтобы покупатель сообщал о таких покупках в налоговый орган штата и платил налог на использование, который компенсирует налог с продаж, который не уплачивается продавцом.

С налогом на добавленную стоимость

С 10% НДС:

- Производитель тратит (1 доллар x 1,10) = $1.10 за сырье, а продавец сырья платит государству 0,10 доллара.

- Производитель взимает с продавца (1,20 доллара x 1,10) = $1.32 и платит правительству ($ 0,12 минус $0.10) = $0.02, оставляя ту же валовую прибыль (1,32 доллара - 1,10 доллара - 0,02 доллара) = $0.20.

- Розничный продавец взимает с потребителя плату (1,50 доллара x 1,10) = $1.65 и платит правительству (0,15 доллара минус $0.12) = $0.03, оставляя ту же валовую прибыль (1,65 - 1,32 - 0,03 доллара) = $0.30.

- Производитель и продавец получают меньшую валовую прибыль в процентном отношении. Если бы была показана стоимость производства сырья, это также было бы верно для валовой прибыли поставщика сырья в процентах.

- Обратите внимание, что налоги, уплачиваемые государством как производителем, так и продавцом, составляют 10% от добавленные ценности их соответствующей деловой практикой (например, добавленная стоимость производителем составляет 1,20 доллара США минус 1 доллар США, таким образом, налог, подлежащий уплате производителем, составляет (1,20 доллара - 1,00 доллара США) × 10% = 0,02 доллара США).

В приведенном выше примере НДС потребитель заплатил, а правительство получило ту же сумму в долларах, что и налог с продаж. На каждом этапе производства продавец взимает налог от имени государства, а покупатель оплачивает налог, уплачивая более высокую цену. Затем покупателю может быть возмещена уплата налога, но только путем успешной продажи продукта с добавленной стоимостью покупателю или потребителю на следующем этапе. В ранее показанных примерах, если розничный торговец не может продать часть своих запасов, он несет большие финансовые потери в схеме НДС по сравнению с системой регулирования налога с продаж, поскольку он заплатил более высокую цену за продукт, который он хочет продать. Каждое предприятие несет ответственность за оформление необходимых документов, чтобы передать правительству НДС, взимаемый с его валовой прибыли. Предприятия освобождаются от каких-либо обязательств запрашивать сертификаты у покупателей, не являющихся конечными пользователями, и предоставлять такие сертификаты своим поставщикам, но они несут повышенные бухгалтерские затраты на сбор налога, которые не возмещаются налоговым органом. Например, оптовые компании теперь должны нанимать сотрудников и бухгалтеров для обработки документов по НДС, что не потребовалось бы, если бы они вместо этого собирали налог с продаж.

Ограничения примеров

В приведенных выше примерах мы предполагали, что до и после введения налога было произведено и продано одинаковое количество виджетов. В реальной жизни это не так.

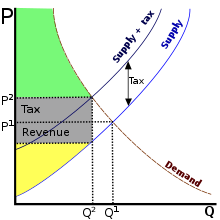

В спрос и предложение экономическая модель предполагает, что любой налог увеличивает стоимость транзакции на кто-то, будь то продавец или покупатель. При повышении стоимости либо кривая спроса сдвигается вправо, или кривая предложения смещается вверх. Эти два функционально эквивалентны. Следовательно, количество купленного товара уменьшается, и / или цена, по которой он продается, увеличивается.

Этот сдвиг в спросе и предложении не включен в приведенный выше пример для простоты и потому, что эти эффекты различны для каждого типа товара. В приведенном выше примере предполагается, что налог не искажающий.

Ограничения по НДС

НДС, как и большинство налогов, искажает то, что было бы без него. Потому что цена на кто-то повышается, количество продаваемых товаров уменьшается. Соответственно, некоторые люди хуже от более чем правительство сделано лучше от налогового дохода. То есть из-за сдвигов спроса и предложения теряется больше, чем получается от налогов. Это известно как чистые издержки. Если доход, потерянный экономикой, превышает доход правительства, налог неэффективен. НДС и отсутствие НДС имеют одинаковые последствия для микроэкономической модели.

Вся сумма государственного дохода (налоговые поступления) не может быть непосильным грузом, если налоговые поступления используются для производственных расходов или имеют положительные внешние эффекты - другими словами, правительства могут делать больше, чем просто потреблять налоговый доход. Хотя возникают искажения, налоги на потребление, такие как НДС, часто считаются более высокими, поскольку они искажают стимулы к инвестированию, сбережению и работе. меньше чем большинство других видов налогообложения - другими словами, НДС препятствует потреблению, а не производству.

На схеме справа:

- Полная потеря: площадь треугольника, образованного прямоугольником налогового дохода, исходной кривой предложения и кривой спроса.

- Государственный налог на прибыль: серый прямоугольник с надписью "налоговые поступления".

- Общий потребительский излишек после смены: зеленая зона

- Общий излишек производителя после смены: желтая зона

Импорт и экспорт

НДС, являющийся потребительским налогом, обычно используется вместо налога с продаж. В конечном счете, он облагает одних и тех же людей и предприятия одинаковыми суммами денег, несмотря на то, что его внутренний механизм отличается. Существует значительная разница между НДС и налог с продаж для товаров, которые ввозятся и вывозятся:

- НДС взимается с товаров, которые экспортируются, а налог с продаж - нет.

- Налог с продаж уплачивается за полную цену импортируемого товара, тогда как ожидается, что НДС будет взиматься только за добавленную стоимость этого товара импортером и торговым посредником.

Это означает, что без специальных мер товары будут облагаться налогом дважды, если они экспортируются из одной страны, где есть НДС, в другую страну, где вместо этого действует налог с продаж. И наоборот, товары, которые импортируются из страны, свободной от НДС, в другую страну с НДС, не облагаются налогом с продаж и имеют лишь небольшую часть от обычного НДС. Также существуют значительные различия в налогообложении товаров, которые импортируются / экспортируются между странами с разными системами или ставками НДС. У налога с продаж таких проблем нет - он взимается одинаково как для импортных, так и для отечественных товаров, и никогда не взимается дважды.

Чтобы решить эту проблему, почти все страны, использующие НДС, используют специальные правила для импортируемых и экспортируемых товаров:

- Все импортируемые товары облагаются НДС по полной цене при первой продаже.

- Все экспортируемые товары освобождены от уплаты НДС.

По этим причинам НДС на импорт и возврат НДС на экспорт составляют обычную практику, одобренную Мировая Торговая Организация (ВТО).[нужна цитата ]

Пример

→ В Германии продукт продается немецкому торговому посреднику за 2500 долларов США + НДС (3000 долларов США). Торговый посредник в Германии потребует возврата НДС у государства (время возврата изменяется в зависимости от местных законов и штатов), а затем взимает НДС с покупателя.

→ В США продукт продается другому торговому посреднику в США за 2500 долларов США (без налога с продаж) со справкой об освобождении от уплаты налога. Торговый посредник в США взимает с покупателя налог с продаж.

Примечание: принятая в Европе система НДС влияет на денежный поток компании из-за затрат на соблюдение нормативных требований.[14] и риск мошенничества для правительств из-за завышенных налогов.[нужна цитата ]

Для продаж B2B между странами, где будет применяться обратный сбор (НДС не взимается) или освобождение от налога с продаж, в случае продаж B2C продавец должен уплатить НДС или налог с продаж государству-потребителю (создавая спорную ситуацию, задавая вопрос иностранной компании для уплаты налогов своих налогооблагаемых резидентов / граждан без юрисдикции продавца).

Во всем мире

Австралия

Налог на товары и услуги (GST) - это налог на добавленную стоимость, введенный в Австралии в 2000 году, который взимается Налоговая служба Австралии. Затем доход перераспределяется между штатами и территориями через процесс Комиссии по грантам Содружества. По сути, это австралийская программа горизонтальное фискальное выравнивание. В то время как ставка в настоящее время установлена на уровне 10%, существует множество товаров, потребляемых внутри страны, которые фактически не имеют нулевой ставки (без GST), такие как свежие продукты, образование и медицинские услуги, некоторые медицинские товары, а также освобождение от государственных сборов и сборы, которые сами по себе являются налогами.

Бангладеш

Налог на добавленную стоимость (НДС) в Бангладеш был введен в 1991 году, заменив налог с продаж и большинство акцизов. В том же году был принят Закон о налоге на добавленную стоимость 1991 года, и НДС начал принимать 10 июля 1991 года. В Бангладеш 10 июля отмечается как Национальный день НДС. За 25 лет НДС стал крупнейшим источником государственных доходов. Около 56% общих налоговых поступлений составляют поступления от НДС в Бангладеш. Стандартная ставка НДС составляет 15%. Экспорт имеет нулевую ставку. Помимо этих ставок, существует несколько пониженных ставок, называемых в местном масштабе усеченными ставками, для секторов услуг в диапазоне от 1,5% до 10%. Чтобы повысить продуктивность НДС, правительство приняло Закон 2012 года о налоге на добавленную стоимость и дополнительных пошлинах. Первоначально планировалось, что этот закон будет действовать онлайн с автоматизированным администрированием с 1 июля 2017 года, однако этот пилотный проект был продлен еще на два года.[15]

В Национальный совет по доходам (NBR) Министерства финансов правительства Бангладеш является ведущей организацией, администрирующей налог на добавленную стоимость.Соответствующие правила и акты включают: Закон о налоге на добавленную стоимость 1991 года;[16][17][18][19] Закон о налоге на добавленную стоимость и дополнительных пошлинах, 2012 г .;[20] Закон о надбавках и сборах (взимание и взимание) 2015 года;[21] и Правила о налоге на добавленную стоимость и дополнительных пошлинах, 2016 г.[22] Любой, кто продает продукт и взимает НДС с покупателей, становится попечителем НДС, если он: регистрирует свой бизнес и получает идентификационный номер предприятия (BIN) в NBR; вовремя подавать декларации по НДС; предлагать потребителям квитанции по НДС; хранить все кассовые чеки; и ответственно используйте систему возврата НДС. Любой, кто работает в отделе НДС или таможни в НБР и имеет дело с попечителями НДС, является наставником по НДС.

Канада

Налог на товары и услуги (GST) - это налог на добавленную стоимость, введенный федеральным правительством в 1991 году по ставке 7%, позже сниженный до нынешней ставки в 5%. А Гармонизированный налог с продаж (HST), который объединяет налог с продаж и провинциальный налог с продаж вместе, взимается в Нью-Брансуике (15%), Ньюфаундленде (15%), Новой Шотландии (15%), Онтарио (13%) и Острове Принца Эдуарда (15%), в то время как в Британской Колумбии HST составлял 12% с 2010 по 2013 год. В Квебеке де-факто HST составляет 14,975%: его провинциальный налог с продаж подчиняется тем же правилам, что и GST, и оба собираются вместе Revenu Québec. Рекламируемые и объявленные цены обычно не включают налоги, которые рассчитываются на момент оплаты; распространенным исключением являются моторные топлива, объявленные цены на которые включают продажи и акциз налоги и товары в торговых автоматах, а также алкоголь в монопольных магазинах. Основные продукты питания, рецептурные лекарства, входящий / исходящий транспорт и медицинские устройства не облагаются налогом.

Китай

НДС был введен в Китае в 1984 году и находится в ведении Государственной налоговой администрации. В 2007 году поступления от НДС составили 15,47 млрд юаней (2,2 млрд долларов), что составило 33,9% от общих налоговых поступлений Китая за год.[сомнительный ] Стандартная ставка НДС в Китае составляет 13%. Существует пониженная ставка 9%, которая применяется к таким продуктам, как книги и типы масел, и 6% для услуг, за исключением аренды СИЗ.[23]

Евросоюз

В Налог на добавленную стоимость в Европейском союзе (НДС ЕС) покрывает потребление товаров и услуг и является обязательным для государства-члены Европейского Союза. Ключевой вопрос НДС в ЕС заключается в том, где происходит поставка и потребление, тем самым определяя, какое государство-член будет собирать НДС и какая ставка НДС будет взиматься.

Национальное законодательство по НДС каждого государства-члена должно соответствовать положениям законодательства ЕС о НДС,[24] который требует, чтобы минимальная стандартная ставка составляла 15%, а одна или две пониженные ставки не были ниже 5%. В некоторых странах-членах ЕС ставка НДС на определенные поставки составляет 0%; эти государства согласились бы на это в рамках своего Договора о вступлении в ЕС (например, газеты и некоторые журналы в Бельгии). Некоторые товары и услуги должны быть освобождены от НДС (например, почтовые услуги, медицинское обслуживание, кредитование, страхование, пари), а некоторые другие товары и услуги должны быть освобождены от НДС, но при условии, что государство-член ЕС может выбрать взимать НДС с этих товаров (например, земли и некоторых финансовых услуг). Самая высокая ставка, действующая в настоящее время в ЕС, составляет 27% (Венгрия), хотя государства-члены могут устанавливать более высокие ставки. Фактически, только одна страна ЕС (Дания) не имеет пониженной ставки НДС.[25]

Некоторые страны-члены (как за рубежом, так и на европейском континенте) находятся за пределами зоны НДС ЕС, а некоторые страны, не входящие в ЕС, находятся внутри зоны НДС ЕС. Внешние территории могут не облагаться НДС или иметь ставку ниже 15%. Товары и услуги, поставляемые из внешних районов во внутренние, считаются импортными. (Видеть Зона НДС ЕС § Зона НДС ЕС для полного списка.)

НДС, взимаемый предприятием и оплачиваемый его клиентами, известен как «исходящий НДС» (то есть НДС на исходящие поставки). НДС, который компания уплачивает другим предприятиям по полученным поставкам, называется «входящим НДС» (то есть НДС по входящим поставкам). Бизнес, как правило, может возместить входящий НДС в той мере, в какой входящий НДС относится к (то есть используется для получения) его налогооблагаемой продукции. Входящий НДС возмещается путем сопоставления его с исходящим НДС, по которому предприятие должно отчитываться перед государством, или, если есть превышение, путем требования возврата от государства. Частным лицам обычно разрешается покупать товары в любой стране-участнице и приносить их домой, платя продавцу только НДС. Входящий НДС, относящийся к поставкам, освобожденным от НДС[пример необходим ] не подлежит возмещению, хотя бизнес может повысить свои цены, чтобы покупатель фактически понес расходы на «застрявший» НДС (эффективная ставка будет ниже, чем основная ставка, и будет зависеть от баланса между ранее облагаемыми налогами затратами и трудозатратами на стадии освобождения. ).

Совет сотрудничества стран Персидского залива

Усиление роста и давление на правительства стран Персидского залива для обеспечения инфраструктуры для поддержки растущих городских центров, государства-члены Совета сотрудничества стран Персидского залива (ССЗ), которые вместе составляют Совет сотрудничества стран Персидского залива (ССЗ), почувствовали необходимость ввести налоговую систему в регионе.

В частности, Объединенные Арабские Эмираты (ОАЭ) 1 января 2018 г. ввел НДС. Для компаний, годовой доход которых превышает 102 000 долларов США (375 000 дирхамов), регистрация является обязательной. Министр финансов Омана сообщил, что страны ССЗ согласились с тем, что вводная ставка НДС составляет 5%.[26][27][28][29]Система НДС в Королевстве Саудовская Аравия была введена 1 января 2018 года по ставке 5%. Однако 11 мая 2020 года Королевство Саудовская Аравия объявило об увеличении НДС с 5% до 15% с 1 июля 2020 года из-за последствий пандемии короны и снижения цен на нефть.[30]

Индия

НДС был введен в систему налогообложения Индии с 1 апреля 2005 года. Из 28 индийских штатов восемь не ввели НДС в первой инстанции. На всей территории Индии действует единая ставка НДС 5% и 14,5%. Правительство штата Тамил Наду представило закон под названием Закон штата Тамил Наду о налоге на добавленную стоимость 2006 года, который вступил в силу с 1 января 2007 года. Он также был известен как TN-VAT. Под BJP правительство, новый национальный налог на товары и услуги был введен в Сто первая поправка к Конституции Индии.

Индонезия

Налог на добавленную стоимость (НДС) был введен в систему налогообложения Индонезии с 1 апреля 1985 года. Общая ставка НДС составляет десять процентов. Использование метода косвенного вычитания со счетом для расчета налога на добавленную стоимость. НДС взимается Главным налоговым управлением Министерства финансов. Некоторые товары и услуги освобождены от НДС, например, предметы первой необходимости, жизненно важные для населения, медицинские или медицинские услуги, религиозные услуги, образовательные услуги и услуги, предоставляемые государством в отношении выполнения общего государственного управления.

Япония

Налог на потребление (消費 税, сёхизей) в Японии - 8%, который состоит из национальной ставки налога в размере 6,3% и местного налога в размере 1,7%.[31][32] Обычно (но не всегда) он включен в объявленные цены. С 1 октября 2019 года предлагается повысить ставку налога на большинство товаров до 10%, в то время как продукты питания и другие предметы первой необходимости останутся на уровне 8%.[33]

Малайзия

Налог на товары и услуги (GST) - это налог на добавленную стоимость, введенный в Малайзии в 2015 году, который взимается Королевским таможенным департаментом Малайзии. Стандартная ставка в настоящее время составляет 6%. Многие товары, потребляемые внутри страны, такие как свежие продукты, вода, электричество и наземный общественный транспорт, облагаются нулевой ставкой, в то время как некоторые товары, такие как образование и медицинские услуги, освобождены от налога на товары и услуги. После пересмотра новым избранным правительством после всеобщих выборов 14 налог на товары и услуги будет отменен на всей территории Малайзии с 1 июня 2018 года.

С 8 августа 2018 года налог на товары и услуги (GST) был отменен и заменен налогом на продажи и услуги (SST) при новом правительстве, которое обещало сделать это в своем манифесте.[34][35] Новый SST или SST 2.0 будет запущен 1 сентября 2018 года. Министр финансов Лим Гуан Энг заявил, что невыполнение этого требования приведет к операционному дефициту в размере 4 млрд ринггитов (примерно 969 млн долларов США) для правительства Малайзии.[36] В соответствии с новой налоговой системой выбранные товары будут облагаться налогом в размере 5% или 10%, а услуги будут облагаться налогом в размере 6%.

Мексика

Налог на добавленную стоимость (испанский: Impuesto al Valor Agregado, IVA) - налог, применяемый в Мексике и других странах Латинской Америки. В Чили его еще называют Impuesto al Valor Agregado а в Перу это называется Импесто генерал а лас Вентас или же IGV.

До IVA налог с продаж (испанский: Impuesto a las ventas) применялся в Мексике. В сентябре 1966 года была предпринята первая попытка применить IVA, когда эксперты по доходам заявили, что IVA должен быть современным эквивалентом налога с продаж, как это произошло во Франции. На съезде Межамериканского центра налоговых администраторов в апреле и мае 1967 года мексиканское представительство заявило, что в то время применение налога на добавленную стоимость в Мексике невозможно. В ноябре 1967 года другие эксперты заявили, что, хотя это один из наиболее справедливых косвенных налогов, его применение в Мексике невозможно.

В ответ на эти заявления была проведена прямая выборка членов из частного сектора, а также поездки в европейские страны, где этот налог применялся или вскоре будет применяться. В 1969 году была предпринята первая попытка заменить налог на добавленную стоимость налогом на коммерческие доходы. 29 декабря 1978 г. федеральное правительство опубликовало официальное заявление о введении налога с 1 января 1980 г. Официальный вестник Федерации.

По состоянию на 2010 год общая ставка НДС составляла 16%. Эта ставка применялась на всей территории Мексики, за исключением приграничных регионов (т. Е. Границы США или Белиза и Гватемалы), где ставка составляла 11%. Основными исключениями являются книги, продукты питания и лекарства на нулевой основе. Также освобождаются от оплаты некоторые услуги, например, медицинская помощь. В 2014 году налоговая реформа Мексики отменила благоприятную налоговую ставку для приграничных регионов и повысила НДС до 16% по всей стране.

Непал

НДС был введен в 1998 году и является основным источником государственных доходов. Он находится в ведении Департамента внутренних доходов Непала. Непал взимает две ставки НДС: обычную 13% и нулевую. Кроме того, некоторые товары и услуги освобождены от НДС.

Новая Зеландия

Налог на товары и услуги (GST) - это налог на добавленную стоимость, который был введен в Новой Зеландии в 1986 году и в настоящее время взимается по ставке 15%. Он примечателен освобождением от налога нескольких предметов. С июля 1989 г. по сентябрь 2010 г. налог на товары и услуги взимался по ставке 12,5%, а до этого - 10%.

Страны Северной Европы

МАМЫ (Датский: Mervrdiafgift, ранее meromsætningsafgift), норвежский язык: Merverdiavgift (бокмол ) или же Meirverdiavgift (нюнорск ) (сокращенно МВА), Шведский: Mervärdes- och OMSättningsskatt (до начала 1970-х годов обозначался как OMS OMSättningsskatt Только), исландский: Virðisaukaskattur (сокращенно ВСК), Фарерские острова: Meirvirisgjald (сокращенно MVG) или финский: Arvonlisävero (сокращенно ALV) - это скандинавские термины для НДС. Как и продажи в других странах и НДС, это косвенный налог.

| Год | Уровень налогообложения (Дания) | Имя |

| 1962 | 9% | OMS |

| 1967 | 10% | МАМЫ |

| 1968 | 12.5658 | |

| 1970 | 15% | МАМЫ |

| 1977 | 18% | МАМЫ |

| 1978 | 20.25% | МАМЫ |

| 1980 | 22% | МАМЫ |

| 1992 | 25% | МАМЫ |

В Дании НДС обычно применяется по одной ставке и, за некоторыми исключениями, не разделяется на две или более ставок, как в других странах (например, в Германии), где пониженные ставки применяются к товарам первой необходимости, таким как продукты питания. Текущая стандартная ставка НДС в Дании составляет 25%. Это делает Данию одной из стран с самым высоким налогом на добавленную стоимость, наряду с Норвегией, Швецией и Хорватией. Ряд услуг снизил НДС, например, общественный транспорт частных лиц, медицинские услуги, издание газет, аренда помещений (однако арендодатель может добровольно зарегистрироваться в качестве плательщика НДС, за исключением жилых помещений), а также деятельность туристических агентств.

В Финляндии стандартная ставка НДС составляет 24% с 1 января 2013 года (поднята с прежних 23%) вместе со всеми другими ставками НДС, за исключением нулевой ставки.[37] Кроме того, используются две пониженные ставки: 14% (по сравнению с предыдущими 13%, начиная с 1 января 2013 года), которая применяется к продуктам питания и корма для животных, и 10% (увеличена с 9% с 1 января 2013 года), которая применяется к услуги по перевозке пассажиров, представления в кино, услуги по физическим упражнениям, книги, фармацевтические препараты, входные билеты на коммерческие культурные и развлекательные мероприятия и объекты. Поставки некоторых товаров и услуг освобождены от уплаты в соответствии с условиями, определенными в Законе Финляндии о НДС: больница и медицинское обслуживание; услуги социального обеспечения; образовательные, финансовые и страховые услуги; лотереи и игры на деньги; операции с банкнотами и монетами, используемыми в качестве законного платежного средства; недвижимость, включая землю под застройку; определенные операции, выполняемые слепыми, и услуги устного перевода для глухих. Продавец этих не облагаемых налогом услуг или товаров не облагается НДС и не платит налог с продаж. Таким образом, такие продавцы не могут вычитать НДС, включенный в закупочную цену его ресурсов. Земля, автономный регион, считается находящимся за пределами зоны НДС ЕС, даже если его ставка НДС такая же, как в Финляндии. Товары, привезенные с Аландских островов в Финляндию или другие страны ЕС, считаются экспортом / импортом. Это позволяет осуществлять беспошлинную продажу на борту пассажирских судов.

В Исландии НДС разделен на два уровня: 24% для большинства товаров и услуг и 11% для определенных товаров и услуг. Уровень 11% применяется для проживания в отелях и гостевых домах, лицензионные сборы для радиостанций (а именно RÚV ), газеты и журналы, книги; горячая вода, электричество и масло для отопления домов, продукты питания для потребления людьми (но не алкогольные напитки), доступ к платные дороги и музыка.[38]

В Норвегии НДС разделен на три уровня: 25% общая ставка, 15% на продукты питания и 12% на предоставление услуг пассажирского транспорта и закупку таких услуг, на аренду гостиничных номеров и домов отдыха, а также на транспортные услуги. относительно перегонки транспортных средств как части внутренней дорожной сети. Такая же ставка применяется к билетам в кино и к телевизионной лицензии.[39] Финансовые услуги, медицинские услуги, социальные услуги и образовательные услуги не подпадают под действие Закона о НДС.[40] Газеты, книги и периодические издания не имеют рейтинга.[41] Свальбард не имеет НДС из-за пункта в Свальбардский договор.

В Швеции НДС разделен на три уровня: 25% для большинства товаров и услуг, 12% для продуктов питания, включая счета в ресторанах и проживание в гостиницах, и 6% для печатных материалов, культурных услуг и транспорта частных лиц. Некоторые услуги не облагаются налогом, например, образование детей и взрослых в коммунальных службах, а также здравоохранение и стоматология, но образование облагается налогом в размере 25% в случае курсов для взрослых в частной школе. Танцевальные мероприятия (для гостей) составляют 25%, концерты и сценические шоу - 6%, а некоторые виды культурных мероприятий - 0%.

MOMS заменил OMS (датский "omsætningsafgift", Шведский"omsättningsskatt") в 1967 году, это был налог, применяемый исключительно для розничных торговцев.

Филиппины

Текущая ставка НДС на Филиппинах составляет 12%. Как и в большинстве других стран, сумма налогов включена в окончательную цену продажи.

Однако пожилые люди освобождены от уплаты НДС на большинство товаров и некоторых услуг, предназначенных для их личного потребления. Им необходимо будет предъявить выданное государством удостоверение личности, в котором указан их возраст на момент получения кассы, чтобы воспользоваться освобождением.

Россия

В соответствии с российским Налоговым кодексом налог на добавленную стоимость взимается по ставке 20% для всех товаров с некоторыми исключениями для некоторых видов товаров и услуг (например, медицинских услуг и т. Д.). Плательщиками налога на добавленную стоимость признаются: организации (производственно-финансовые, государственные и муниципальные предприятия, учреждения, хозяйственные товарищества, страховые компании и банки), предприятия с иностранными инвестициями, индивидуальные предприниматели, международные ассоциации и иностранные юридические лица, осуществляющие предпринимательскую деятельность в на территории Российской Федерации, некоммерческие организации в случае их коммерческой деятельности, лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза.[42][43][44]

Южная Африка

Налог на добавленную стоимость (НДС) в Южной Африке был установлен в размере 14% и оставался неизменным с 1993 года. 21 февраля 2018 года министр финансов Малуси Гигаба объявил, что ставка НДС будет увеличена на один процентный пункт до 15%. Некоторые основные продукты питания, а также парафин останутся нулевыми. Новая ставка вступает в силу с 1 апреля 2018 года.[45]

Швейцария и Лихтенштейн

- Дальнейшая информация: Налогообложение в Швейцарии § Налог на добавленную стоимость

Швейцария имеет Таможенный союз с Лихтенштейн это также включает немецкий эксклав Büsingen am Hochrhein и (де-факто) итальянский эксклав Кампионе д'Италия. Зона НДС Швейцария-Лихтенштейн имеет общую ставку 7,7% и пониженную ставку 2,5%. В гостиничном бизнесе действует специальная ставка 3,7%.[46]

Тринидад и Тобаго

Налог на добавленную стоимость (НДС) в T&T в настоящее время составляет 12,5% по состоянию на 1 февраля 2016 года. До этой даты НДС составлял 15%.

Украина

В Украина, поступления в госбюджет от НДС являются наиболее значительными. По налоговому кодексу Украины в Украине действуют 3 ставки НДС:[47] 20% (общая ставка налога; применяется к большинству товаров и услуг), 7% (специальная ставка налога; применяется в основном к операциям по импорту и торговле лекарствами и медицинскими изделиями) и 0% (специальная ставка налога; применяется в основном к экспорту товаров и услуг. , международные перевозки пассажиров, багажа и грузов).

объединенное Королевство

Ставка НДС по умолчанию - стандартная ставка 20% с 4 января 2011 года. Некоторые товары и услуги облагаются НДС по пониженной ставке 5% или 0%. Остальные освобождены от НДС или вообще не входят в систему.

Соединенные Штаты

В Соединенных Штатах в настоящее время нет федерального налога на добавленную стоимость (НДС) на товары или услуги. Вместо этого налог с продаж и использования используется в большинстве штатов США. НДС был предметом многочисленных исследований в США и является одной из самых спорных тем налоговой политики.[48][49]

В 2015 г. Пуэрто-Рико принял закон о замене 6% налога с продаж и использования НДС 10,5% начиная с 1 апреля 2016 года, хотя муниципальный налог с продаж и использования в размере 1% сохранится, и, в частности, будут освобождены материалы, импортируемые для производства.[50][51] При этом Пуэрто-Рико станет первой юрисдикцией США, которая введет налог на добавленную стоимость.[51][52] Однако два штата ранее ввели НДС в качестве формы налога на бизнес вместо налога на прибыль, а не вместо налога с продаж и использования.

Штат Мичиган использовала форму НДС, известную как «Единый бизнес-налог» (SBT), как форму общего налогообложения бизнеса. Это единственный штат в Соединенных Штатах, который использовал НДС. Когда он был принят в 1975 году, он заменил семь налогов на бизнес, включая налог с доходов корпораций. 9 августа 2006 года Законодательное собрание штата Мичиган одобрило инициированный избирателями закон об отмене единого налога на предприятия, который 1 января 2008 года был заменен на налог на предприятия штата Мичиган.[53]

В штате Гавайи 4% Общий акцизный налог (GET), который взимается с валового дохода любого предприятия, генерирующего доход в штате Гавайи. Штат позволяет предприятиям опционально переносить свое налоговое бремя, взимая с клиентов квази-ставку налога с продаж в размере 4,166%.[54] Общая налоговая нагрузка на каждый проданный товар превышает 4,166%, взимаемых в реестре, поскольку GET взимался ранее в цепочке продаж (например, производители и оптовые торговцы), что делает GET менее прозрачным, чем налог с розничных продаж.[нужна цитата ]

Обсуждение национального НДС США

Эта секция нуждается в расширении. Вы можете помочь добавляя к этому. (Февраль 2016 г.) |

Вскоре после президента Ричард Никсон вступив в должность в 1969 году, широко сообщалось, что его администрация рассматривала возможность введения федерального НДС с распределением доходов между властями штата и местными властями, чтобы уменьшить их зависимость от налогов на имущество и финансировать расходы на образование.[нужна цитата ] Бывший кандидат в президенты от Демократической партии 2020 года Эндрю Ян выступал за введение национального НДС для оплаты универсальный базовый доход. Национальный метод вычитания НДС, часто называемый «фиксированным налогом», был частью предложений многих политиков в качестве замены корпоративного подоходного налога.[2][3][4]

А налог на пересечение границы (BAT) был предложен Республиканская партия в своем программном документе 2016 г. "Лучший способ - наше видение уверенной в себе Америки",[55] что способствовало переходу на "налог на движение денежных средств по месту назначения "[56]:27[57] (DBCFT), чтобы частично компенсировать отсутствие в США НДС. По состоянию на март 2017 г. Администрация Трампа рассматривает возможность включения НДТ в предложение по налоговой реформе.

Вьетнам

Налог на добавленную стоимость (НДС) во Вьетнаме - это широко распространенный потребительский налог, начисляемый на добавленную стоимость товаров и услуг, возникающую в процессе производства, обращения и потребления. Во Вьетнаме это косвенный налог на внутреннее потребление, применяемый по всей стране, а не на разных уровнях, таких как государственные, провинциальные или местные налоги. Это многоступенчатый налог, который взимается на каждом этапе производственной и сбытовой цепочки и передается конечному потребителю. Он применим к большинству товаров и услуг, покупаемых и продаваемых для использования в стране. Товары, которые продаются на экспорт, и услуги, которые продаются покупателям за границей, обычно не облагаются НДС.[нужна цитата ]

Все организации и физические лица, производящие и торгующие облагаемыми НДС товарами и услугами во Вьетнаме, должны платить НДС, независимо от того, имеют ли они предприятия-резиденты во Вьетнаме или нет.

Вьетнам имеет три ставки НДС: 0 процентов, 5 процентов и 10 процентов. 10 процентов - это стандартная ставка, применяемая к большинству товаров и услуг, если не указано иное.

Разнообразные операции с товарами и услугами могут претендовать на освобождение от НДС.[нужна цитата ]

Налоговые ставки

Страны Евросоюза

| Страна | Стандартная ставка (текущая) | Пониженная ставка (текущая) | Сокращение | Местное название |

|---|---|---|---|---|

| 20%[58] | 10% за аренду для проживания, питания, вывоза мусора, большей части транспорта и т. д. 13% на растения, живых животных и корма для животных, искусство, вино (при покупке непосредственно у винодела) и т. Д.[59] | MwSt./USt. | Mehrwertsteuer / Umsatzsteuer | |

| 21%[60] | 12% или 6% (на еду или живые необходимые расходные материалы) или 0% в некоторых случаях | Кстати TVA MWSt | Опираясь на de toegevoegde waarde Taxe sur la Valeur Ajoutée Mehrwertsteuer | |

| 20%[58] | 9% (отели) или 0% | ДДС | Данък добавена стойкость | |

| 25%[58] | 13% (с 1 января 2014 г.) или 5% (с 1 января 2013 г.) | PDV | Порез на додану врийность | |

| 19%[61][62] | 5% (8% на такси и автобусные перевозки) | ΦΠΑ | Φόρος Προστιθέμενης Αξίας | |

| 21%[58][63] | 15% (еда, общественный транспорт) или 10% (лекарства, фармацевтика, книги и детское питание) | DPH | Da z přidané hodnoty | |

| 25%[58][64] | 0% | мамы | Meromsætningsafgift | |

| 20%, если> 21,99 евро[58] | 9% | км | käibemaks | |

| 24%[58] | 14% (продукты питания, рестораны) или 10% (лекарства, культурные услуги и мероприятия, пассажирский транспорт, отели, книги и журналы) | ALV Мам | Arvonlisävero (финский) Mervärdesskatt (шведский) | |

| 20%[58] | 10% или 5,5% или 2,1% | TVA | Taxe sur la valeur ajoutée | |

| 19% (временно 16%.[65] Гельголанд 0%)[58][66] | 7% (временно 5%)[65] на продукты питания (кроме предметов роскоши), книги, цветы и т.д., 0% на почтовые марки. (Гельголанд всегда 0%) | MwSt./USt. | Mehrwertsteuer / Umsatzsteuer | |

| 24%[58][67] (16% на островах Эгейского моря) | 13% (6,5% для отелей, книг и фармацевтических товаров) (8% и 4% на островах Эгейского моря) | ΦΠΑ | Φόρος Προστιθέμενης Αξίας | |

| 27%[68] | 18% (молоко и молочные продукты, зерновые продукты, отели, билеты на музыкальные мероприятия под открытым небом) или 5% (фармацевтические продукты, медицинское оборудование, книги и периодические издания, некоторые мясные продукты, централизованное теплоснабжение, отопление на основе возобновляемых источников, живая музыка в определенных обстоятельства) или 0% (почтовые услуги, медицинские услуги, материнское молоко и т. д.)[69] | áfa | általános forgalmi adó | |

| 21% (до 28 февраля 2021 г., затем 23%)[58][70] | 13.5% или 9,0% или 4,8% или 0% | CBL НДС | Cáin Bhreisluacha (ирландский) Налог на добавленную стоимость (английский) | |

| 22%[58] (Ливиньо 0%)[58] | 10% (отели, бары, рестораны и другие туристические продукты, определенные продукты питания, средства защиты растений и специальные работы по реставрации зданий, коммунальные услуги для домашнего использования: электричество, газ, используемый для приготовления пищи и вода) или 4% (например, основные продукты питания, ежедневные или периодические пресса и книги, работы по устранению архитектурных преград, некоторые виды семян, удобрения) | IVA | Imposta sul Valore Aggiunto | |

| 21%[58] | 12% или 0% | PVN | Pievienotās vērtības nodoklis | |

| 21%[58] | 9% или 5% | PVM | Pridėtinės vertės mokestis | |

| 17%[71] | 14% на определенные вина, 8% на коммунальные услуги или 3% на книги и прессу, еду (включая блюда в ресторане), детскую одежду, проживание в отелях и общественный транспорт[71] | TVA | Taxe sur la Valeur Ajoutée | |

| 18%[58] | 7% или 5% или 0% | НДС | Taxxa tal-Valur Mijud | |

| 21%[58] | 9% для особых категорий товаров и услуг, таких как еда, лекарства и искусство. 0% для продуктов и услуг, которые уже облагаются налогом в других странах или системах, для акцизных товаров и для рыбы. | Кстати | Доверяя de toegevoegde waarde / Omzetbelasting | |

| 23%[61][72] | 8% или 5% или 0% | ПТУ / НДС | Podatek od Towarów i usług | |

| 23%[73] 22% в Мадейра и 18% в Азорские острова (Минимум 70% от материковой ставки)[74] | 13% или 6% 12% или 5% на Мадейре и 9% или 4% на Азорских островах (минимум 70% от материковой ставки)[74] | IVA | Imposto sobre o Valor Acrescentado | |

| 19%[75] | 9% (продукты питания и безалкогольные напитки) или 5% (покупатели новостроек на особых условиях) | TVA | Taxa pe valoarea adăugată | |

| 20%[58] | 10% | DPH | Даň з приданей ходноты | |

| 22%[76] | 9.5% | DDV | Давек на додано вредность | |

| 21%[58] 7% в Канарские острова (не входит в Зона НДС ЕС ) | 10% (10% с 1 сентября 2012 г.[77]) или 4%[58][78] 3% или 0% в Канарские острова | IVA IGIC | Impuesto sobre el Valor Añadido Impuesto General Indirecto Canario | |

| 25%[58] | 12% (например, еда, отели и рестораны), 6% (например, книги, пассажирский транспорт, культурные мероприятия и мероприятия), 0% (например, страхование, финансовые услуги, здравоохранение, стоматологическая помощь, лекарства по рецепту, недвижимое имущество)[79][80] | МАМЫ | Mervärdes- och OMSättningsskatt |

Страны, не входящие в Европейский Союз

| Страна | Стандартная ставка (текущая) | Пониженная ставка (текущая) | Местное название |

|---|---|---|---|

| 20% | 6% (услуги по размещению) или 0% (почтовые, медицинские, стоматологические и социальные услуги) | ТВШ = Татими мби Влерен и Штуар | |

| 19% | |||

| 4.5% | 1% | IGI = Impost General Indirecte | |

| 15% | |||

| 21% | 10,5% или 0% | IVA = Impuesto al Valor Agregado | |

| 20% | 0% | AAH = Avelacvats Arzheqi Hark ԱԱՀ = Ավելացված արժեքի հարկ | |

| 10% | 0% свежие продукты, медицинские услуги, лекарства и медицинские приборы, образовательные услуги, уход за детьми, водоснабжение и канализация, государственные налоги и разрешения, а также многие государственные сборы, драгоценные металлы, подержанные товары и многие другие виды товаров. Также доступны скидки на экспортируемые товары и бизнес-ресурсы, облагаемые налогом GST. | GST = Налог на товары и услуги | |

| 18% | 10,5% или 0% | ƏDV = Əlavə dəyər vergisi | |

| 7.5% | 7,5% или 0% (включая, помимо прочего, экспорт товаров или услуг, услуги иностранным судам, предоставляющим международные коммерческие услуги, расходные материалы для коммерческих судов / самолетов иностранного плавания, авторские права и т. Д.) | НДС = налог на добавленную стоимость | |

| 5% | 0% (аптеки и медицинские услуги, автомобильный транспорт, образовательные услуги, нефть и газ, овощи и фрукты, национальный экспорт) | (НДС) ضريبة القيمة المضافة | |

| 15% | 4% для поставщика, 4,5% для ITES, 5% для электроэнергии, 5,5% для строительной фирмы и т. Д. | Musok = Mullo songzojon kor মূসক = "মূল্য সংযোজন কর" | |

| 17.5% | НДС = налог на добавленную стоимость | ||

| 20% | 10% или 0,5% | ПДВ = Падатак на дададзеную вартасьць | |

| 12.5% | |||

| 18% | |||

| 13% | IVA = Impuesto al Valor Agregado | ||

| 17% | PDV = Порез на додану врийность | ||

| 12% | |||

| 20% (IPI) + 19% (ICMS) в среднем + 3% (ISS) в среднем | 0% | * IPI - 20% = Imposto sobre produtos industrializados (налог на промышленные товары) - Федеральный налог ICMS - от 17 до 25% = Imposto sobre circação e serviços (налог на коммерциализацию и услуги) - Государственная пошлина ISS - от 2 до 5% = Imposto sobre serviço de qualquer natureza (налог на любую услугу) - городской налог | |

| 18% | |||

| 18% | |||

| 10% | |||

| 19.25% | |||

| 5% + 0–10% HST (GST + PVAT) | 5%/0%[а] | GST = Налог на товары и услуги, TPS = Налог на продукцию и услуги; HST[b] = Гармонизированный налог с продаж, TVH = Taxe de Vente Harmonisée | |

| 15% | |||

| 19% | |||

| 18% | |||

| 19% | IVA = Impuesto al Valor Agregado | ||

| 13% | 9% на продукты питания, печатную продукцию и топливо для дома; 6% за обслуживание; или 3% без налога на добавленную стоимость | 增值税 (zēng zhí shuì) | |

| 19% | IVA = Impuesto al Valor Agregado | ||

| 13% | |||

| 16% | |||

| 15% | |||

| 18% | 12% или 0% | ITBIS = Impuesto sobre Transferencia de Bienes Industrializados y Servicios | |

| 12% | 0% | IVA = Impuesto al Valor Agregado | |

| 14% (15% на услуги связи) | НДС = налог на добавленную стоимость (الضريبة على القيمة المضافة) | ||

| 13% | IVA = Impuesto al Valor Agregado o "Impuesto a la Transferencia de Bienes Muebles y a la Prestación de Servicios" | ||

| 15% | |||

| 15% | НДС = налог на добавленную стоимость | ||

| 25% | MVG = Meirvirisgjald | ||

| 15% | 0% | НДС = Налог на добавленную стоимость | |

| 18% | |||

| 15% | НДС = налог на добавленную стоимость | ||

| 18% | 0% | DGhG = Даматебули Гхирбулебис Гадасахади დღგ = დამატებული ღირებულების გადასახადი | |

| 15% | НДС = налог на добавленную стоимость плюс сбор на государственное медицинское страхование (NHIL; 2,5%) | ||

| 15% | |||

| 12% | IVA = Impuesto al Valor Agregado | ||

| 18% | |||

| 15% | |||

| 16% | 0% | НДС = Налог на добавленную стоимость | |

| 10% | |||

| 15% (4% дополнительно к туристическому налогу)[87] | НДС = Impuesto Sobre Ventas | ||

| 24% | 11%[d] | ВСК, ВАСК = Virðisaukaskattur | |

| 5.5% | 5.5% | НДС = Налог на добавленную стоимость | |

| 10% | 10%, 0% на продукты первой необходимости, медицинские услуги, финансовые услуги, образование, а также страхование | PPN = Паджак Пертамбахан Нилаи | |

| 9% | НДС = Налог на добавленную стоимость (مالیات بر ارزش افزوده) | ||

| 20% | |||

| 17%[грамм] (0% в Эйлат ) | 0% (фрукты и овощи, туристические услуги для иностранных граждан, интеллектуальная собственность, бриллианты, авиабилеты и аренда квартир) | Мэм = מס ערך מוסף, מע"מ | |

| 18% | |||

| 12.5% | |||

| 10% | 8% (продукты) | сёхизей (消費 税) ("налог на потребление") | |

| 5% | 0% | GST = Налог на товары и услуги | |

| 16% | GST = Товары и налог с продаж | ||

| 12% | ҚCҚ = Қ пакетған құнға салынатын салық (Казахский) НДС = Налог на добавленную стоимость | ||

| 16% | |||

| 20% | |||

| 10% | |||

| 11% | TVA = Taxe sur la valeur ajoutée | ||

| 14% | |||

| 7.7% | 3,8% (услуги по размещению) или 2,5% | MWST = Mehrwertsteuer | |

| 20% | |||

| 16.5% | |||

| 6% | 0% на свежие продукты, образование, здравоохранение, наземный общественный транспорт и лекарства | SST = Налог с продаж и услуг CJP = Cukai Jualan дан Perkhidmatan | |

| 6% | 0% | GST = Налог на товары и услуги (Государственный налог) | |

| 18% | |||

| 14% | |||

| 15% | НДС = Налог на добавленную стоимость | ||

| 16% | 0% на книги, продукты питания и лекарства. | IVA = Impuesto al Valor Agregado | |

| 20% | 8%, 5% или 0% | TVA = Taxa pe Valoarea Adăugată | |

| 19.6% | 5.6% | TVA = Taxe sur la valeur ajoutée | |

| 10% | 0% | НДС = Нэмэгдсэн өртгийн албан татвар | |

| 21% | PDV = Порез на додату вриедность | ||

| 20% | TVA = Taxe sur Valeur Ajoutée (الضريبة على القيمة المضافة) | ||

| 17% | |||

| 15% | 0% | НДС = Налог на добавленную стоимость | |

| 13% | 0% | НДС = Налоги на добавленную стоимость | |

| 15% | 0% (пожертвованные товары и услуги, проданные некоммерческими организациями, финансовые услуги, арендная плата за жилую недвижимость, поставка чистых металлов и штрафные проценты).[92] | GST = Налог на товары и услуги | |

| 15% | |||

| 19% | |||

| 7.5% | |||

| 5% | |||

| 18% | 5% или 0% | ДДВ = Данок на додадена вредност, DDV = Данок на додадена вредность | |

| 25% | 15% (еда), 12% (общественный транспорт, гостиница, кинотеатр) и 0% на электромобили (до 2018 года)[93] | MVA = Merverdiavgift (бокмол) или Meirverdiavgift (нюнорск) (неофициально мамы) | |

| 17% | 1% или 0% | GST = Общий налог с продаж | |

| 16% | НДС = Налог на добавленную стоимость | ||

| 7% | 0% | ITBMS = Impuesto de Transferencia de Bienes Muebles y Servicios | |

| 10% | |||

| 10% | 5% | IVA = Impuesto al Valor Agregado | |

| 18% | IGV - 16% = Импесто генерал а ля Вентас ИПМ - 2% Impuesto de Promocion Municipal | ||

| 12%[j] | 6% на нефтепродукты, электроэнергию и воду. 0% для пожилых людей (все в возрасте 60 лет и старше) на лекарства, профессиональные сборы для врачей, медицинские и стоматологические услуги, транспортные расходы, входные билеты, взимаемые театрами и развлекательными центрами, а также похоронные услуги и похороны после смерти пожилого человека гражданин | RVAT = Реформированный налог на добавленную стоимость, в местном масштабе известный как Карагдаганг Бувис / Дунгаг нга Бухис | |

| 16% | |||

| 20% | 10% (продукты первой необходимости, товары для детей и медицинские изделия)[95] или 0% | НДС = Налог на добавленную стоимость, NDS = Налог на добавленную стоимость | |

| 18% | 0% | НДС = Налог на добавленную стоимость | |

| 17% | НДС = Налог на добавленную стоимость | ||

| 15% | |||

| 15% | |||

| 15% | ضريبة القيمة المضافة | ||

| 18% | |||

| 20%[96] | 10%[97] или 0% | ПДВ = Порез на додату вредност, PDV = Порез на додату вредность | |

| 15% | |||

| 15% | |||

| 7% | Повышен с 5% до 7% в 2007 году. Будет увеличен с 7% до 9% в 2019 году. | GST = Налог на товары и услуги | |

| 15% | 0% на основные продукты питания, такие как хлеб, дополнительно на товары, подаренные не ради выгоды; товары или услуги, используемые в образовательных целях, например школьные компьютеры; членские взносы в организацию сотрудников (например, профсоюзные взносы); и арендная плата, выплачиваемая арендатором домовладельцу.[98] | НДС = Налог на добавленную стоимость; Кстати = Belasting op toegevoegde waarde | |

| 10% | 0% (основные продукты питания) | НДС = bugagachise (Корейский : 부가가치세; Ханджа : 附加 價 値 稅) | |

| 12% | 0% | НДС = Налог на добавленную стоимость действует в Шри-Ланке с 2001 года. В бюджете на 2001 год ставки были пересмотрены до 12% и 0% с предыдущих 20%, 12% и 0%. | |

| 17% | |||

| 7.7%[99] | 3,7% (гостиничный сектор) и 2,5% (основные продукты питания, книги, газеты, медицинские принадлежности)[99] | MWST = Mehrwertsteuer, TVA = Taxe sur la valeur ajoutée, IVA = Imposta sul valore agiunto, TPV = Taglia sin la Plivalur | |

| 5% | 營業 稅 (налог на бизнес) / 加值 型 營業 稅 (налог на добавленную стоимость) | ||

| 20% | |||

| 18% | |||

| 10% | 7% | НДС = Налог на добавленную стоимость, ภาษีมูลค่าเพิ่ม | |

| 18% | |||

| 15% | |||

| 12.5% | 0% | ||

| 18% | TVA = Taxe sur la Valeur Ajoutée آداء على القيمة المضافة | ||

| 18% | 8% или 1% | КДВ = Katma değer Vergisi | |

| 15% | |||

| 18% | |||

| 20% | 7% или 0% | ПДВ = Податок на додану вартість, PDV = Податок на додану вартист. | |

| 5% | ضريبة القيمة المضافة | ||

| 20%[100] 0% в Гернси и Гибралтар (не входит в Зона НДС ЕС ) | 5% бытовая энергия / изоляция / ремонт, женская гигиена товары, детские сиденья и средства передвижения и 0% на предметы первой необходимости - основные продукты питания, воду, рецептурные лекарства, медицинское оборудование и медицинское обеспечение, общественный транспорт, детская одежда, книги и периодические издания. Также 0% на строительство нового здания (но стандартная ставка на снос, модификации, ремонт и т. Д.)[101] 5% для гостеприимство, размещение на каникулах и достопримечательности до 12 января 2021 г.[102] | НДС TAW = Налог на добавленную стоимость Трет-Ар-Верт (валлийский) | |

| 22% | 18% или 0% | IVA = Impuesto al Valor Agregado | |

| 20% | QQS = Qoʻshilgan qiymat soligʻi | ||

| 13% | |||

| 10% | 5% или 0% | GTGT = Гиа Тро Гиа Тэнг | |

| 12% | 11% | IVA = Impuesto al Valor Agregado | |

| 16% | |||

| 15% |

- ^ Никакой реальной «пониженной ставки» нет, но обычно доступные скидки для нового жилья фактически снижают налог до 4,5%.

- ^ HST - это комбинированный федеральный / провинциальный НДС, взимаемый в некоторых провинциях. В остальной части Канады налогом на товары и услуги является федеральный НДС в размере 5%, и если есть Провинциальный налог с продаж (PST) это отдельный налог, не связанный с добавленной стоимостью.

- ^ Эти налоги не применяются в Гонконге и Макао, которые финансово независимый как особые административные районы.

- ^ Сниженная ставка составляла 14% до 1 марта 2007 года, когда она была снижена до 7%, а затем изменена до 11%. Сниженная ставка распространяется на расходы на отопление, печатную продукцию, счета в ресторане, проживание в отеле и большую часть продуктов питания.

- ^ НДС не применяется в 2 из 28 штатов Индии.

- ^ За исключением Эйлата, где НДС не взимается.[88]

- ^ НДС в Израиле постоянно меняется. Он был снижен с 18% до 17% в марте 2004 года, до 16,5% в сентябре 2005 года, затем до 15,5% в июле 2006 года. Затем он был снова повышен до 16,5% в июле 2009 года и снижен до 16% в январе. 2010. Затем он был снова повышен до 17% 1 сентября 2012 года и еще раз 2 июня 2013 года до 18%. В октябре 2015 года он был снижен с 18% до 17%.

- ^ Введение налога на товары и продажи в размере 3% 6 мая 2008 г. должно было заменить доход от подоходного налога с компаний после снижения ставок.

- ^ В бюджете на 2014 год правительство объявило, что налог на товары и услуги будет введен в апреле 2015 года. Водопроводная вода, электроснабжение (первые 200 единиц в месяц для бытовых потребителей), транспортные услуги, образование и услуги здравоохранения не облагаются налогом. Однако многие детали пока не подтверждены.[90]

- ^ В Президент Филиппин имеет право поднять налог до 12% после 1 января 2006 года. С 1 февраля налог был повышен до 12%.[94]

Страны и территории без НДС

По состоянию на март 2016 года перечисленные страны и территории оставались без НДС.[нужна цитата ]

| Страна[103] | Примечания |

|---|---|

| Британская заморская территория | |

| НДС будет введен в 2019 году | |

| Британская заморская территория | |

| Британская заморская территория | |

| Нет данных | |

| Британская заморская территория | |

| Британская заморская территория | |

| Британская заморская территория | |

| Нет данных | |

| Британская заморская территория | |

| 10% НДС | |

| Нет данных | |

| 10% НДС | |

| 5% НДС | |

| Британская заморская территория | |

| Британская заморская территория | |

| Британская корона | |

| Особый административный район Китая | |

| Нет данных | |

| НДС | |

| НДС[104] | |

| Совет сотрудничества стран Персидского залива (5% НДС запланирован на 2021 г.)[105]) | |

| НДС[106] | |

| Нет данных | |

| Особый административный район Китая | |

| Нет данных | |

| Нет данных | |

| Нет данных | |

| Британская заморская территория | |

| Нет данных | |

| Нет данных | |

| Нет данных | |

| Совет сотрудничества стран Персидского залива (5% НДС запланирован на 2019 г.)[107]) | |

| Нет данных | |

| Британская заморская территория | |

| Совет сотрудничества стран Персидского залива / теперь имеет НДС | |

| Британская заморская территория | |

| Нет данных | |

| Нет данных | |

| Нет данных | |

| Нет данных | |

| Британская заморская территория | |

| 18% НДС | |

| НДС[108] | |

| Нет данных | |

| Нет данных | |

| Только недавний налог в размере 14,85% (отели) и 10% (рестораны). | |

| Нет данных | |

| Британская заморская территория | |

| Нет данных | |

| Налоги с продаж собираются в большинстве штатов, а также в некоторых городах, округах и резервациях коренных американцев. Федеральное правительство собирает акцизный налог на некоторые товары, но не взимает общенациональный налог с продаж. | |

| Нет данных | |

| Нет данных |

Критика

«Налог на добавленную стоимость» подвергается критике, поскольку его бремя ложится на личных конечных потребителей продукции. Некоторые критики считают это регрессивный налог Это означает, что бедные платят больше в процентах от своего дохода, чем богатые.[109] Защитники утверждают, что соотнесение уровней налогообложения с доходом является произвольным стандартом, и что налог на добавленную стоимость на самом деле пропорциональный налог в том, что люди с более высоким доходом платят больше, потому что они больше потребляют. На эффективную регрессивность системы НДС также может повлиять, если разные классы товаров облагаются налогом по разным ставкам.[109] Некоторые страны, вводящие НДС, снизили подоходный налог для лиц с низкими доходами, а также ввели прямые трансфертные выплаты группам с более низкими доходами, что привело к снижению налогового бремени для бедных.[110]

Поступления от налога на добавленную стоимость часто ниже ожидаемых, поскольку их сложно и дорого администрировать и собирать.[нужна цитата ] Однако во многих странах, где сбор подоходного налога с населения и налога на прибыль предприятий был исторически слабым, сбор НДС был более успешным, чем другие виды налогов. НДС стал более важным во многих юрисдикциях, поскольку уровни тарифов во всем мире снизились из-за либерализации торговли, поскольку НДС по существу заменил потерянные доходы от тарифов. Вопрос о том, являются ли издержки и искажения налогов на добавленную стоимость ниже, чем экономическая неэффективность и проблемы обеспечения соблюдения (например, контрабанды) высоких импортных тарифов, обсуждается, но теория предполагает, что налоги на добавленную стоимость намного более эффективны.[нужна цитата ]

В некоторых отраслях (например, в сфере малых услуг), как правило, больше НДС. избегание, особенно там, где преобладают операции с наличными деньгами, и НДС может подвергаться критике за поощрение этого.[нужна цитата ] Однако с точки зрения правительства НДС может быть предпочтительнее, потому что он учитывает по крайней мере часть добавленной стоимости. Например, строительный подрядчик может предложить услуги наличными (то есть без квитанции и без НДС) домовладельцу, который обычно не может требовать возврата входящего НДС. Таким образом, домовладелец будет нести меньшие расходы, а строительный подрядчик сможет избежать других налогов (налогов на прибыль или заработную плату).[нужна цитата ]

Еще одна причина критики введения НДС заключается в том, что повышенный налог, передаваемый потребителю, приведет к увеличению конечной цены, уплачиваемой потребителем. Однако исследование, проведенное в Канаде, показывает, что на самом деле при замене традиционного налога с продаж на НДС потребительские цены, включая налоги, фактически упали на –0,3% ± 0,49%.[111]

Риск критики за мошенничество

Превышение требований по НДС - риск для государства из-за карусельное мошенничество.

Влияние на денежный поток

Множественные начисления НДС в цепочке поставок приводят к проблемам с денежным потоком из-за задержек с возвратом налогов из налоговой администрации.[14]

Согласие

Во многих европейских юрисдикциях покупатель, продавец, а также торговая площадка (в соответствии с Директивой ЕС) несут ответственность за проверку номера НДС сторон, участвующих в транзакциях. В случае неудачи: → национальный клиент B2B должен вернуть возмещение НДС → в Если продавец должен уплатить штраф и уплатить НДС в правильный налоговый орган, запросить возврат не в тот налоговый орган и определить правильную ставку для каждого государства ЕС (НДС с 2021 года) → торговая площадка несет ответственность за каждого продавца на платформе за неуплаченный НДС и должны платить его в каждую страну ЕС с 2021 года [112]

Торговая критика

Поскольку экспорт обычно с нулевой ставкой (и НДС возвращается или компенсируется другими налогами), часто именно здесь происходит мошенничество с НДС. В Европе основным источником проблем называют карусельное мошенничество.[нужна цитата ]

Этот вид мошенничества зародился в 1970-х годах в Бенилюкс страны. Сегодня мошенничество с НДС является серьезной проблемой в Великобритании.[114] Аналогичные возможности мошенничества существуют и внутри страны. Чтобы этого избежать, в некоторых странах, например в Швеции, основной владелец компании с ограниченной ответственностью несет личную ответственность за уплату налогов.[113]

Согласно системе налога с продаж, только предприятия, продающие конечному пользователю, обязаны собирать налог и нести бухгалтерские расходы по сбору налога. В соответствии с НДС производители и оптовые компании также несут бухгалтерские расходы для обработки дополнительных документов, необходимых для сбора НДС, что увеличивает накладные расходы и цены.[нужна цитата ]

Многие политики и экономисты в Соединенных Штатах считают налог на добавленную стоимость на товары в США и возврат НДС на товары из других стран несправедливой практикой. Например, Американская коалиция действий в области торговли производством утверждает, что любые скидки или специальные налоги на импортируемые товары не должны разрешаться правилами Всемирной торговой организации. AMTAC утверждает, что так называемое «невыгодное пограничное налогообложение» является самым большим фактором, способствующим получению 5,8 триллиона долларов США. дефицит текущего счета в течение десятилетия 2000-х, и оценил этот недостаток для производителей и поставщиков услуг США в 518 миллиардов долларов только в 2008 году.[нужна цитата ] Некоторые политики США, например, конгрессмен Билл Паскрелл, выступают за изменение правил ВТО, касающихся НДС, или за снижение НДС, взимаемого с экспортеров США, путем принятия Закон о приграничном налогообложении.[115] В 2016 году также предлагается скидка на экспортные налоги с предприятий. Республиканская партия программный документ по налоговой реформе.[116][117] Утверждение, что эта «корректировка границы» будет совместима с правилами ВТО, является спорным; Утверждалось, что предлагаемый налог будет благоприятствовать товарам отечественного производства, поскольку они будут облагаться меньшим налогом, чем импорт, в степени, различающейся по секторам. Например, компонент заработной платы в стоимости товаров отечественного производства не будет облагаться налогом.[118]

Смотрите также

- Акциз

- Фиксированный налог

- Налог на валовую выручку

- Подоходный налог

- Косвенный налог

- Налог на стоимость земли

- Отсутствие мошенничества с трейдером (Мошенничество с НДС в карусели)

- Прогрессивный налог

- Единый налог

- Налог с оборота

- Налог на добавленную стоимость в Соединенном Королевстве

- X налог

Общий:

Рекомендации

Цитаты

- ^ а б Тенденции в области потребительского налогообложения 2018: ставки НДС / GST и акцизов, тенденции и вопросы политики. Тенденции потребительского налога. Генеральный секретарь ОЭСР. 2018 г. Дои:10.1787 / ctt-2018-en. ISBN 978-92-64-22394-3. Получено 24 сентября 2016.

- ^ а б Бикли, Джеймс М. (3 января 2008 г.). Налог на добавленную стоимость: новый источник доходов в США? (PDF) (Отчет). Исследовательская служба Конгресса. С. 1, 3. RL33619. В архиве (PDF) из оригинала 28 июня 2016 г.. Получено 24 сентября 2016.

- ^ а б Коул, Алан (29 октября 2015 г.). Фиксированный налог на бизнес "Теда Круза": "Букварь". Блог о налоговой политике. Налоговый фонд. Получено 24 сентября 2016.

- ^ а б Берам, Филипп. Введение в налог на добавленную стоимость (НДС) (PDF) (Отчет). Торговая палата США. В архиве (PDF) из оригинала 24 сентября 2016 г.. Получено 24 сентября 2016.

- ^ а б c Хельгасон, Агнар Фрейр (2017). «Развязывание« денежной машины »: внутриполитические основы принятия НДС». Социально-экономический обзор. 15 (4): 797–813. Дои:10.1093 / ser / mwx004.

- ^ "Les recttes fiscales". Le budget et les comptes de l’État (На французском). Министр экономики, промышленности и занятости (Франция). 30 октября 2009 г.

la TVA составляет 125,4 миллиарда евро, что составляет 49,7% от чистых налоговых поступлений.

- ^ Боден, Жан-Поль; Эбрил, Лиам П .; Кин, Майкл; Саммерс, Виктория П. (5 ноября 2001 г.). Современный НДС. Международный Валютный Фонд. ISBN 9781589060265. Получено 30 апреля 2012.

- ^ Основные сведения о бухгалтерском учете по кассовому методу и методу начисления - Продукты - Office.com. Office.microsoft.com. Проверено 14 июня 2013 года.

- ^ «Ставки налога на добавленную стоимость по странам». Получено 13 ноября 2020.

- ^ Минь Ле, Туан (1 мая 2003 г.). Налогообложение добавленной стоимости: механизмы, структура и вопросы политики. Всемирный банк. Всемирный банк.

механизм обеспечивает сильные стимулы для фирм хранить счета-фактуры

- ^ "Налог на добавленную стоимость: вариант для государств?" (PDF).

- ^ Каган, Юлия (3 мая 2018 г.). "Налог с продаж". Инвестопедия. Получено 17 января 2019.

- ^ Каган, Юлия (11 декабря 2018). «Налог на добавленную стоимость - НДС». Инвестопедия. Получено 17 января 2019.

- ^ а б «Влияние соблюдения НДС на бизнес» (PDF). ПрайсВотерхаусКуперс. Сентябрь 2010 г.

- ^ «NBR добивается продления сроков и стоимости онлайн-проекта с НДС». Нью Эйдж | Самая популярная ежедневная газета с откровенным английским языком в Бангладеш.

- ^ http://nbr.gov.bd/uploads/acts/5.pdf

- ^ http://nbr.gov.bd/uploads/rules/6.pdf

- ^ http://nbr.gov.bd/uploads/rules/8.pdf

- ^ http://nbr.gov.bd/uploads/rules/13.pdf

- ^ http://nbr.gov.bd/uploads/acts/6.pdf

- ^ http://nbr.gov.bd/uploads/acts/26.pdf

- ^ http://nbr.gov.bd/uploads/rules/VATR2016.pdf

- ^ Система НДС Китая - Обзор Пекина. Bjreview.com.cn (3 августа 2009 г.). Проверено 14 июня 2013 года.

- ^ Директива 2006/112 / EC

- ^ http://ec.europa.eu/taxation_customs/resources/documents/taxation/vat/how_vat_works/rates/vat_rates_en.pdf

- ^ Такер, Сунил (2008–2009). «Налогообложение в Персидском заливе: введение налога на добавленную стоимость». Мичиганский государственный журнал международного права. 17 (3): 721. SSRN 1435988.

- ^ Диаа, Сара (15 июня 2016 г.). «ОАЭ определяют порог НДС для фирм на этапе 1».

- ^ PricewaterhouseCoopers. «ОАЭ введут НДС с 1 января 2018 года» (PDF).

- ^ цитировать веб | url =http://vatboxuae.com

- ^ https://www.bbc.com/news/business-52612785

- ^ Национальное налоговое агентство Японии. «Информация о потребительском налоге». Правительство Японии. Получено 1 июля 2019.

- ^ Японская внешнеторговая организация. «Обзор потребительского налога». Правительство Японии. Получено 1 июля 2019.

- ^ Kyodo (отчет персонала) (15 октября 2018 г.). «Абэ говорит, что он собирается повысить налог на потребление в Японии в октябре 2019 года». Japan Times. Получено 1 июля 2019.