Непрерывное равномерное распределение - Continuous uniform distribution

Функция плотности вероятности  С помощью максимальная условность | |||

Кумулятивная функция распределения  | |||

| Обозначение | или же | ||

|---|---|---|---|

| Параметры | |||

| Поддерживать | |||

| CDF | |||

| Иметь в виду | |||

| Медиана | |||

| Режим | любое значение в | ||

| Дисперсия | |||

| Асимметрия | 0 | ||

| Бывший. эксцесс | |||

| Энтропия | |||

| MGF | |||

| CF | |||

![х в [а, б]](https://wikimedia.org/api/rest_v1/media/math/render/svg/026357b404ee584c475579fb2302a4e9881b8cce)

![{ begin {case} { frac {1} {b-a}} & { text {for}} x in [a, b] 0 & { text {else}} end {cases}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/648692e002b720347c6c981aeec2a8cca7f4182f)

![{ displaystyle { begin {cases} 0 & { text {for}} x <a { frac {xa} {ba}} & { text {for}} x in [a, b] 1 & { text {for}} x> b end {case}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/2948c023c98e2478806980eb7f5a03810347a568)

В теория вероятности и статистика, то непрерывное равномерное распределение или же прямоугольное распределение это семья симметричный распределения вероятностей. Распределение описывает эксперимент, в котором возможен произвольный исход, находящийся в определенных пределах.[1] Границы определяются параметрами, а и б, которые являются минимальным и максимальным значениями. Интервал может быть либо закрыто (например, [a, b]) или открыто (например, (a, b)).[2] Поэтому дистрибутив часто сокращают U (а, б), где U означает равномерное распределение.[1] Разница между границами определяет длину интервала; все интервалы такой же длины на распределении поддерживать равновероятны. Это распределение вероятностей максимальной энтропии для случайной величины Икс без каких-либо ограничений, кроме того, что он содержится в поддержке распространения.[3]

Определения

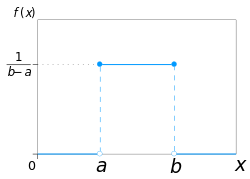

Функция плотности вероятности

В функция плотности вероятности непрерывного равномерного распределения составляет:

![f (x) = { begin {cases} { frac {1} {ba}} & mathrm {for} a leq x leq b, [8pt] 0 & mathrm {for} x < a mathrm {или} x> b end {case}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/b701524dbfea89ed90316dbc48c5b62954d7411c)

Ценности ж(Икс) на двух границах а и б обычно не важны, потому что они не меняют значения интегралов от ж(Икс) dx на любом интервале, ни Икс ж(Икс) dx или любой более высокий момент. Иногда их выбирают равными нулю, а иногда - 1/б − а. Последнее уместно в контексте оценки методом максимальная вероятность. В контексте Анализ Фурье, можно принять значение ж(а) или же ж(б) быть 1/2(б − а), с тех пор обратное преобразование многих интегральные преобразования этой унифицированной функции вернет саму функцию, а не функцию, равную "почти всюду ", т.е. за исключением набора точек с нулевым мера. Кроме того, это согласуется с функция знака в котором нет такой двусмысленности.

Графически функция плотности вероятности изображается в виде прямоугольника, где это база и это высота. По мере увеличения расстояния между a и b плотность при любом конкретном значении в границах распределения уменьшается.[4] Поскольку функция плотности вероятности интегрируется до 1, высота функции плотности вероятности уменьшается с увеличением длины основания.[4]

С точки зрения среднего μ и дисперсия σ2, плотность вероятности может быть записана как:

Пример 1. Использование функции равномерной плотности вероятности[5]

Для случайной величины Икс

Находить :

- .

В графическом представлении функции равномерного распределения [f (x) vs x] область под кривой в заданных границах отображает вероятность (заштрихованная область отображается в виде прямоугольника). Для этого конкретного примера, приведенного выше, базой будет и высота будет .[5]

Пример 2. Использование функции равномерной плотности вероятности (условное)[5]

Для случайной величины Икс

Находить :

- .

Пример выше предназначен для случая условной вероятности для равномерного распределения: задано верно, какова вероятность того, что . Условная вероятность изменяет пространство выборки, поэтому новая длина интервала должен быть рассчитан, где б 23 года и а это 8.[5] Графическое представление по-прежнему будет соответствовать Примеру 1, где область под кривой в указанных границах отображает вероятность, а основание прямоугольника будет и высота .[5]

Кумулятивная функция распределения

В кумулятивная функция распределения является:

![F (x) = { begin {cases} 0 & { text {for}} x <a [8pt] { frac {xa} {ba}} & { text {for}} a leq x leq b [8pt] 1 & { text {for}} x> b end {case}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e5c664c7665277eea8f74575f4650fa933f28dcb)

Его обратное:

В обозначении среднего и дисперсии кумулятивная функция распределения имеет вид:

и обратное:

Производящие функции

Функция создания моментов

В момент-производящая функция является:[6]

из которого мы можем вычислить сырые моменты м k

Для особого случая а = –б, то есть для

![{ displaystyle f (x) = { begin {case} { frac {1} {2b}} & { text {for}} -b leq x leq b, [8pt] 0 & { текст {иначе}}, end {case}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/344403932243231c3df979bec46a73a852a453e7)

функции, производящие момент, сводятся к простому виду

Для случайная переменная после этого распределения ожидаемое значение затем м1 = (а + б) / 2 и отклонение являетсям2 − м12 = (б − а)2/12.

Кумулянт-производящая функция

За п ≥ 2, то пth кумулянт равномерного распределения на интервале [−1/2, 1/2] является Bп/п, куда Bп это пth Число Бернулли.[8]

Стандартная униформа

Ограничение и , результирующее распределение U(0,1) называется стандартное равномерное распределение.

Одно интересное свойство стандартного равномерного распределения состоит в том, что если ты1 имеет стандартное равномерное распределение, то 1-ты1. Это свойство можно использовать для генерации противоположные варианты, среди прочего. Другими словами, это свойство известно как метод инверсии где непрерывное стандартное равномерное распределение можно использовать для создания случайные числа для любого другого непрерывного распределения.[4] Если ты равномерное случайное число со стандартным равномерным распределением (0,1), то генерирует случайное число Икс из любого непрерывного распределения с указанным кумулятивная функция распределения F.[4]

Связь с другими функциями

Если в точках перехода соблюдаются одни и те же соглашения, функция плотности вероятности также может быть выражена через Ступенчатая функция Хевисайда:

или с точки зрения функция прямоугольника

Нет двусмысленности в точке перехода функция знака. Используя соглашение о половине максимума в точках перехода, равномерное распределение можно выразить через знаковую функцию как:

Характеристики

Моменты

Среднее (первое момент ) распределения:

Второй момент раздачи:

В целом п-й момент равномерного распределения:

Дисперсия (вторая центральный момент ) является:

Статистика заказов

Позволять Икс1, ..., Иксп быть i.i.d. образец из U(0,1). Позволять Икс(k) быть kth статистика заказов из этого образца. Тогда распределение вероятностей Икс(k) это Бета-распределение с параметрами k и п − k + 1. Ожидаемое значение

Этот факт пригодится при изготовлении Графики Q – Q.

Расхождения

Смотрите также: Статистика заказов § Распределения вероятностей статистики заказов

Единообразие

Вероятность того, что равномерно распределенная случайная величина попадает в любой интервал фиксированной длины, не зависит от местоположения самого интервала (но зависит от размера интервала), пока интервал содержится в опоре распределения.

Чтобы увидеть это, если Икс ~ U (а,б) и [Икс, Икс+d] является подинтервалом [а,б] с фиксированной d > 0, то

- который не зависит от Икс. Этот факт мотивирует название дистрибутива.

![P left (X in left [x, x + d right] right) = int _ {x} ^ {x + d} { frac { mathrm {d} y} {ba}} , = { frac {d} {ba}} , !](https://wikimedia.org/api/rest_v1/media/math/render/svg/340d0dbad9f439585a005637a3ac06a4d6214f1f)

Обобщение на борелевские множества.

Это распределение можно обобщить на более сложные наборы, чем интервалы. Если S это Набор Бореля положительной конечной меры равномерное распределение вероятностей на S можно указать, задав pdf равным нулю за пределами S и постоянно равняется 1 /K на S, куда K это Мера Лебега из S.

Связанные дистрибутивы

- Если Икс имеет стандартное равномерное распределение, то по выборка с обратным преобразованием метод Y = - λ−1 ln (X) имеет экспоненциальное распределение с параметром (скорости) λ.

- Если Икс имеет стандартное равномерное распределение, то Y = Иксп имеет бета-распространение с параметрами (1 / п, 1). В качестве таких,

- Стандартное равномерное распределение - это частный случай бета-распространение с параметрами (1,1).

- В Распределение Ирвина – Холла это сумма п i.i.d. U (0,1) раздачи.

- Сумма двух независимых, одинаково распределенных, равномерных распределений дает симметричный треугольное распределение.

- Расстояние между двумя i.i.d. однородные случайные величины также имеют треугольное распределение, хотя и не симметричный.

Статистические выводы

Оценка параметров

Оценка максимума

Несмещенная оценка минимальной дисперсии

Учитывая равномерное распределение на [0,б] с неизвестным б, тонесмещенная оценка с минимальной дисперсией (UMVUE) для максимума дается

куда м это максимум выборки и k это размер образца, выборка без замены (хотя это различие почти наверняка не имеет значения для непрерывного распределения). Это следует по тем же причинам, что и оценка для дискретного распределения, и его можно рассматривать как очень простой случай оценка максимального интервала. Эта проблема широко известна как Проблема с немецким танком, за счет применения максимальной оценки к оценке производства немецких танков в Вторая Мировая Война.

Оценщик максимального правдоподобия

В максимальная вероятность оценка дается:

куда м это максимум выборки, также обозначается как максимум статистика заказов образца.

Метод оценки момента

В метод моментов оценка дается:

куда - выборочное среднее.

Оценка середины

Середина распределения (а + б) / 2 является как средним, так и медианным значением равномерного распределения. Хотя и среднее значение выборки, и медиана выборки объективные оценщики середины, ни то, ни другое эффективный как образец средний диапазон, т.е. среднее арифметическое максимума и минимума выборки, которое является UMVU оценка средней точки (а также оценка максимального правдоподобия ).

Доверительный интервал

По максимуму

Позволять Икс1, Икс2, Икс3, ..., Иксп быть образцом из U( 0, L ) куда L это максимум населения. потом Икс(п) = макс ( Икс1, Икс2, Икс3, ..., Иксп ) имеет плотность[9]

Тогда доверительный интервал для предполагаемого максимума совокупности равен ( Икс(п), Икс(п) / α1/п ) где 100 (1 -α)% - искомый уровень достоверности. В символах

Проверка гипотезы

В статистика, когда p-значение используется как тестовая статистика для простого нулевая гипотеза, и распределение тестовой статистики является непрерывным, тогда значение p равномерно распределено между 0 и 1, если нулевая гипотеза верна.

Возникновение и приложения

Вероятности для функции равномерного распределения легко вычислить из-за простоты формы функции.[2] Следовательно, существуют различные приложения, для которых это распределение может использоваться, как показано ниже: ситуации проверки гипотез, случаи случайной выборки, финансы и т. Д. частицы ).[1] Однако важно отметить, что в любом приложении есть неизменное предположение, что вероятность попадания в интервал фиксированной длины постоянна.[2]

Пример экономики для равномерного распределения

В области экономики обычно требовать и пополнение может не соответствовать ожидаемому нормальному распределению. В результате для лучшего прогнозирования вероятностей и тенденций используются другие модели распределения, такие как Процесс Бернулли.[10] Но согласно Ванке (2008), в частном случае расследования время выполнения заказа для управления запасами в начале жизненный цикл когда анализируется совершенно новый продукт, равномерное распределение оказывается более полезным.[10] В этой ситуации другое распределение может оказаться нежизнеспособным, поскольку нет существующих данных о новом продукте или что история спроса недоступна, поэтому на самом деле нет подходящего или известного распределения.[10] Равномерное распределение было бы идеальным в этой ситуации, поскольку случайная переменная времени выполнения заказа (связанная со спросом) для нового продукта неизвестна, но результаты, вероятно, будут находиться в диапазоне между правдоподобными двумя значениями.[10] В время выполнения заказа таким образом представляет собой случайную величину. Из модели равномерного распределения другие факторы, связанные с время выполнения заказа могли быть рассчитаны, например, уровень обслуживания цикла и нехватка за цикл. Также было отмечено, что равномерное распределение также использовалось из-за простоты расчетов.[10]

Выборка из произвольного распределения

Равномерное распределение полезно для выборки из произвольных распределений. Общий метод - это метод выборки с обратным преобразованием, который использует кумулятивная функция распределения (CDF) целевой случайной величины. Этот метод очень полезен в теоретической работе. Поскольку моделирование с использованием этого метода требует инвертирования CDF целевой переменной, были разработаны альтернативные методы для случаев, когда cdf не известен в закрытой форме. Один из таких методов - отбраковка.

В нормальное распределение - важный пример неэффективности метода обратного преобразования. Однако есть точный метод, Преобразование Бокса – Мюллера, который использует обратное преобразование для преобразования двух независимых однородных случайные переменные на два независимых нормально распределенный случайные переменные.

Ошибка квантования

При аналого-цифровом преобразовании возникает ошибка квантования. Эта ошибка связана либо с округлением, либо с усечением. Когда исходный сигнал намного больше единицы младший значащий бит (LSB), ошибка квантования существенно не коррелирует с сигналом и имеет приблизительно равномерное распределение. В Ошибка RMS следовательно, следует из дисперсии этого распределения.

Вычислительные методы

Выборка из равномерного распределения

Есть много приложений, в которых полезно проводить имитационные эксперименты. Много языки программирования поставляются с реализациями для генерации псевдослучайные числа которые эффективно распределяются в соответствии со стандартным равномерным распределением.

Если ты - значение, выбранное из стандартного равномерного распределения, тогда значение а + (б − а)ты следует равномерному распределению, параметризованному а и б, как описано выше.

История

Хотя исторические истоки концепции равномерного распределения неубедительны, предполагается, что термин «равномерное» возник из концепции равномерного распределения. равновероятность в играх в кости (обратите внимание, что в играх в кости дискретный и не сплошное однородное пространство образца). Равновероятность был упомянут в Джероламо Кардано Liber de Ludo Aleae, руководство, написанное в 16 веке и подробно описывающее расширенное исчисление вероятностей применительно к игре в кости.[11]

Смотрите также

- Равномерное распределение (дискретное)

- Бета-распределение

- Преобразование Бокса – Мюллера

- График вероятности

- График Q-Q

- Прямоугольная функция

- Распределение Ирвина – Холла - В вырожденном случае, когда n = 1, распределение Ирвина-Холла порождает равномерное распределение между 0 и 1.

- Распределение Бейтса - Аналогично распределению Ирвина-Холла, но с измененным масштабом для n. Как и распределение Ирвина-Холла, в вырожденном случае, когда n = 1, распределение Бейтса порождает равномерное распределение между 0 и 1.

Рекомендации

- ^ а б c Деккинг, Мишель (2005). Современное введение в вероятность и статистику: понимание, почему и как. Лондон, Великобритания: Springer. стр.60 –61. ISBN 978-1-85233-896-1.

- ^ а б c Уолпол, Рональд; и другие. (2012). Вероятность и статистика для инженеров и ученых. Бостон, США: Прентис Холл. С. 171–172. ISBN 978-0-321-62911-1.

- ^ Park, Sung Y .; Бера, Анил К. (2009). «Модель условной гетероскедастичности авторегрессии максимальной энтропии». Журнал эконометрики. 150 (2): 219–230. CiteSeerX 10.1.1.511.9750. Дои:10.1016 / j.jeconom.2008.12.014.

- ^ а б c d «Равномерное распределение (непрерывное)». MathWorks. 2019. Получено 22 ноября, 2019.

- ^ а б c d е Ильловски, Барбара; и другие. (2013). Вводная статистика. Университет Райса, Хьюстон, Техас, США: Колледж OpenStax. стр.296 –304. ISBN 978-1-938168-20-8.

- ^ Казелла и Бергер 2001, п. 626

- ^ https://www.stat.washington.edu/~nehemyl/files/UW_MATH-STAT395_moment-functions.pdf

- ^ https://galton.uchicago.edu/~wichura/Stat304/Handouts/L18.cumulants.pdf

- ^ Нечвал К.Н., Нечвал Н.А., Васерманис Е.К., Макеев В.Ю. (2002) Построение доверительных интервалов кратчайшей длины. Транспорт и связь 3 (1) 95-103

- ^ а б c d е Ванке, Питер (2008). «Равномерное распределение как первый практический подход к управлению запасами новой продукции». Международный журнал экономики производства. 114 (2): 811–819. Дои:10.1016 / j.ijpe.2008.04.004 - через Research Gate.

- ^ Беллхаус, Дэвид (май 2005 г.). "Расшифровка Liber de Ludo Кардано". Historia Mathematica. 32: 180–202. Дои:10.1016 / j.hm.2004.04.001.

дальнейшее чтение

- Казелла, Джордж; Роджер Л. Бергер (2001), Статистические выводы (2-е изд.), ISBN 978-0-534-24312-8, LCCN 2001025794