Распределение Парето - Pareto distribution

Функция плотности вероятности  Функции плотности вероятности Парето типа I для различных с участием Так как подходы к распределению где это Дельта-функция Дирака. | |||

Кумулятивная функция распределения  Кумулятивные функции распределения Парето типа I для различных с участием | |||

| Параметры | масштаб (настоящий ) форма (реальный) | ||

|---|---|---|---|

| Поддержка | |||

| CDF | |||

| Значить | |||

| Медиана | |||

| Режим | |||

| Дисперсия | |||

| Асимметрия | |||

| Ex. эксцесс | |||

| Энтропия | |||

| MGF | |||

| CF | |||

| Информация Fisher | Правильно: | ||

![х_ mathrm {м} sqrt [ альфа] {2}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ef1a9e02a1d60cf9cd611b13188b078509904bc7)

В Распределение Парето, названный в честь итальянского инженер-строитель, экономист, и социолог Вильфредо Парето,[1] (Итальянский:[паˈреːто ] НАС: /пəˈрeɪтoʊ/ pə-РЭЙ-то ),[2] это сила закона распределение вероятностей что используется в описании Социальное, контроль качества, научный, геофизический, актуарный, и многие другие типы наблюдаемых явлений. Первоначально применялся для описания распределение богатства в обществе, что соответствует тенденции, согласно которой большая часть богатства принадлежит небольшой части населения.[3] В Принцип Парето или «правило 80-20», утверждающее, что 80% результатов обусловлены 20% причин, было названо в честь Парето, но концепции различны, и только распределения Парето со значением формы (α) журнала45 ≈ 1,16 точно это отражают. Эмпирические наблюдения показали, что это распределение 80-20 подходит для широкого круга случаев, включая природные явления.[4] и человеческая деятельность.[5]

Определения

Если Икс это случайная переменная с распределением Парето (тип I),[6] тогда вероятность того, что Икс больше некоторого числа Икс, т.е. функция выживания (также называемая хвостовой функцией), определяется как

где Иксм является (обязательно положительным) минимально возможным значением Икс, и α - положительный параметр. Распределение Парето типа I характеризуется параметр масштаба Иксм и параметр формы α, который известен как хвостовой индекс. Когда это распределение используется для моделирования распределения богатства, тогда параметр α называется Индекс Парето.

Кумулятивная функция распределения

Из определения кумулятивная функция распределения случайной величины Парето с параметрами α и Иксм является

Функция плотности вероятности

Отсюда следует (по дифференциация ) что функция плотности вероятности является

При нанесении на линейные оси распределение принимает знакомую J-образную кривую, которая приближается к каждой из ортогональных осей. асимптотически. Все сегменты кривой самоподобны (с учетом соответствующих масштабных коэффициентов). При построении в логарифмический график, распределение изображается прямой линией.

Свойства

Моменты и характерная функция

- В ожидаемое значение из случайная переменная после распределения Парето

- В отклонение из случайная переменная после распределения Парето

![{ displaystyle operatorname {Var} (X) = { begin {cases} infty & alpha in (1,2], left ({ frac {x _ { mathrm {m}}} { alpha -1}} right) ^ {2} { frac { alpha} { alpha -2}} & alpha> 2. end {ases}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/bda6ae1a69ab2c130545abd2053226a4d6510558)

- (Если α ≤ 1, дисперсия не существует.)

- Сырье моменты находятся

- В функция, производящая момент определяется только для неположительных значений т ≤ 0 как

![{ displaystyle M left (t; alpha, x _ { mathrm {m}} right) = operatorname {E} left [e ^ {tX} right] = alpha (-x _ { mathrm { m}} t) ^ { alpha} Gamma (- alpha, -x _ { mathrm {m}} t)}](https://wikimedia.org/api/rest_v1/media/math/render/svg/0b03963721b9c85e5030aa7a26056af4ef07a4e4)

- В характеристическая функция дан кем-то

- где Γ (а, Икс) это неполная гамма-функция.

Параметры могут быть решены с помощью метод моментов[необходимо разрешение неоднозначности ].[7]

Условные распределения

В условное распределение вероятностей случайной величины, распределенной по Парето, при условии, что она больше или равна определенному числу превышающий , является распределением Парето с тем же индексом Парето но с минимумом вместо того .

Характеризационная теорема

Предположим находятся независимые одинаково распределенные случайные переменные распределение вероятностей которого поддерживается на интервале для некоторых . Предположим, что для всех , две случайные величины и независимы. Тогда обычное распределение - это распределение Парето.[нужна цитата ]

Среднее геометрическое

В среднее геометрическое (г) является[8]

Гармоническое среднее

В гармоническое среднее (ЧАС) является[8]

Графическое представление

Характерный изогнутый 'длинный хвост 'распределение в линейном масштабе маскирует лежащую в основе простоту функции при нанесении на лог-лог-график, которая затем принимает форму прямой с отрицательным градиентом: Из формулы для функции плотности вероятности следует, что для Икс ≥ Иксм,

поскольку α положительна, градиент - (α + 1) отрицательно.

Связанные дистрибутивы

Обобщенные распределения Парето

Есть иерархия [6][9] распределений Парето, известных как распределения Парето типа I, II, III, IV и распределения Феллера – Парето.[6][9][10] Тип Парето IV содержит Тип Парето I – III как частный случай. Феллер – Парето[9][11] Распределение обобщает тип Парето IV.

Типы Парето I – IV

Иерархия распределения Парето представлена в следующей таблице, в которой сравниваются функции выживания (дополнительный CDF).

Когда μ = 0, тип распределения Парето II также известен как Распределение Lomax.[12]

В этом разделе символ Иксм, использованный ранее для обозначения минимального значения Икс, заменяется наσ.

| Поддержка | Параметры | ||

|---|---|---|---|

| Тип I | |||

| Тип II | |||

| Lomax | |||

| Тип III | |||

| Тип IV |

![{ displaystyle left [{ frac {x} { sigma}} right] ^ {- alpha}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/debc11c1d4259755203a2e95e5171e4b2c28b695)

![{ displaystyle left [1 + { frac {x- mu} { sigma}} right] ^ {- alpha}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c1c05d4c866664355381925ebc7f1d6854a8b4b2)

![{ displaystyle left [1 + { frac {x} { sigma}} right] ^ {- alpha}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/b5f6d8660cc815594ad3f6fbbba08e57eaa4bf12)

![{ displaystyle left [1+ left ({ frac {x- mu} { sigma}} right) ^ {1 / gamma} right] ^ {- 1}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/08d45a24039951a4a164feb7f48ee05c3b852a28)

![{ displaystyle left [1+ left ({ frac {x- mu} { sigma}} right) ^ {1 / gamma} right] ^ {- alpha}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/a95750fc2c1674af87b4f4d3115af6dbf9728743)

Параметр формы α это хвостовой индекс, μ это место, σ это масштаб, γ является параметром неравенства. Некоторые частные случаи типа Парето (IV):

Конечность среднего, а также существование и конечность дисперсии зависят от хвостового индекса α (индекс неравенства γ). В частности, дробное δ- моменты конечны для некоторых δ > 0, как показано в таблице ниже, где δ не обязательно целое число.

| Состояние | Состояние | |||

|---|---|---|---|---|

| Тип I | ||||

| Тип II | ||||

| Тип III | ||||

| Тип IV |

![operatorname {E} [X]](https://wikimedia.org/api/rest_v1/media/math/render/svg/44dd294aa33c0865f58e2b1bdaf44ebe911dbf93)

![{ displaystyle operatorname {E} [X ^ { delta}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/fab8f72a2621c18717c6afbb3a3772ca30a36b4d)

Распределение Феллера – Парето

Вальщик[9][11] определяет переменную Парето преобразованием U = Y−1 - 1 из бета случайная величина Y, функция плотности вероятности которого

где B( ) это бета-функция. Если

тогда W имеет распределение Феллера – Парето FP (μ, σ, γ, γ1, γ2).[6]

Если и независимы Гамма-переменные, другая конструкция переменной Феллера – Парето (FP) - это[13]

и мы пишем W ~ FP (μ, σ, γ, δ1, δ2). Частные случаи распределения Феллера – Парето:

Связь с экспоненциальным распределением

Распределение Парето связано с экспоненциальное распределение следующим образом. Если Икс распределяется по Парето с минимальным Иксм и индексα, тогда

является экспоненциально распределенный с параметром скоростиα. Эквивалентно, если Y экспоненциально распределяется со скоростьюα, тогда

распределяется по Парето с минимальным Иксм и индексα.

Это можно показать, используя стандартные методы замены переменных:

Последнее выражение представляет собой кумулятивную функцию распределения экспоненциального распределения со скоростьюα.

Распределение Парето можно построить с помощью иерархических экспоненциальных распределений.[14]. Позволять

. Тогда у нас есть .

Отношение к логнормальному распределению

Распределение Парето и логнормальное распределение альтернативные распределения для описания тех же типов величин. Одна из связей между ними заключается в том, что они оба являются распределениями экспоненты случайных величин, распределенных в соответствии с другими общими распределениями, соответственно экспоненциальное распределение и нормальное распределение. (Увидеть предыдущий раздел.)

Связь с обобщенным распределением Парето

Распределение Парето - частный случай обобщенное распределение Парето, который является семейством распределений аналогичной формы, но содержит дополнительный параметр таким образом, что носитель распределения либо ограничен снизу (в переменной точке), либо ограничен как сверху, так и снизу (где оба являются переменными), с Распределение Lomax как частный случай. В это семейство входят также несмещенные и сдвинутые экспоненциальные распределения.

Распределение Парето с масштабом и форма эквивалентно обобщенному распределению Парето с положением , масштаб и форма . И наоборот, можно получить распределение Парето из GPD следующим образом: и .

Ограниченное распределение Парето

| Параметры | расположение (настоящий ) | ||

|---|---|---|---|

| Поддержка | |||

| CDF | |||

| Значить | |||

| Медиана | |||

| Дисперсия | (это второй необработанный момент, а не дисперсия) | ||

| Асимметрия | (это k-й необработанный момент, а не перекос) | ||

Ограниченное (или усеченное) распределение Парето имеет три параметра: α, L и ЧАС. Как в стандартном распределении Парето α определяет форму. L обозначает минимальное значение, а ЧАС обозначает максимальное значение.

В функция плотности вероятности является

- ,

где L ≤ Икс ≤ ЧАС, и α > 0.

Генерация ограниченных случайных величин Парето

Если U является равномерно распределены на (0, 1), затем применяя метод обратного преобразования [15]

является ограниченным распределением по Парето.[нужна цитата ]

Симметричное распределение Парето

Целью симметричного распределения Парето и нулевого симметричного распределения Парето является получение некоторого специального статистического распределения с острым пиком вероятности и симметричными длинными хвостами вероятности. Эти два распределения получены из распределения Парето. Длинный хвост вероятности обычно означает, что вероятность медленно убывает. Распределение Парето во многих случаях выполняет подобающую работу. Но если распределение имеет симметричную структуру с двумя медленно затухающими хвостами, Парето не смог бы этого сделать. Тогда вместо этого применяется симметричное распределение Парето или нулевое симметричное распределение Парето.[16]

Кумулятивная функция распределения (CDF) симметричного распределения Парето определяется следующим образом:[16]

Соответствующая функция плотности вероятности (PDF):[16]

Это распределение имеет два параметра: a и b. Он симметричен по b. Тогда математическое ожидание равно b. Когда он имеет следующие отклонения:

CDF нулевого симметричного распределения Парето (ZSP) определяется следующим образом:

Соответствующий PDF-файл:

Это распределение симметрично нулю. Параметр связан со скоростью убывания вероятности и представляет собой пиковую величину вероятности.[16]

Многомерное распределение Парето

Одномерное распределение Парето было расширено до многомерный Распределение Парето.[17]

Статистические выводы

Оценка параметров

В функция правдоподобия для параметров распределения Парето α и Иксм, учитывая независимую образец Икс = (Икс1, Икс2, ..., Иксп), является

Следовательно, функция логарифмического правдоподобия имеет вид

Видно, что монотонно возрастает с увеличением Иксм, то есть чем больше значение Иксм, тем больше значение функции правдоподобия. Следовательно, поскольку Икс ≥ Иксм, заключаем, что

Чтобы найти оценщик для α, вычисляем соответствующую частную производную и определяем, где она равна нулю:

Таким образом максимальная вероятность оценщик для α является:

Ожидаемая статистическая ошибка:[18]

Малик (1970)[19] дает точное совместное распределение . Особенно, и находятся независимый и Парето с масштабным параметром Иксм и параметр формы nα, в то время как имеет обратное гамма-распределение с параметрами формы и масштаба п - 1 и nαсоответственно.

Возникновение и приложения

Общее

Вильфредо Парето изначально использовал этот дистрибутив для описания распределение богатства среди индивидов, поскольку это, казалось, довольно хорошо показывает, что большая часть богатства любого общества принадлежит меньшему проценту людей в этом обществе. Он также использовал его для описания распределения доходов.[20] Эта идея иногда выражается проще как Принцип Парето или «правило 80-20», согласно которому 20% населения контролирует 80% богатства.[21] Однако правило 80-20 соответствует определенному значению α, и фактически данные Парето о британских налогах на прибыль в его Cours d'économie politique указывает на то, что около 30% населения имели около 70% дохода.[нужна цитата ] В функция плотности вероятности График (PDF) в начале этой статьи показывает, что «вероятность» или доля населения, владеющего небольшим количеством богатства на человека, довольно высока, а затем неуклонно уменьшается по мере увеличения богатства. (Однако распределение Парето нереально для богатства на нижнем уровне. чистая стоимость может даже быть отрицательным.) Это распределение не ограничивается описанием богатства или дохода, но ко многим ситуациям, в которых равновесие находится в распределении «малого» к «большому». Следующие примеры иногда рассматриваются как приблизительно распределенные по Парето:

- Размеры населенных пунктов (несколько городов, много деревень / деревень)[22][23]

- Распределение размера файлов интернет-трафика, использующего протокол TCP (много файлов меньшего размера, несколько файлов большего размера)[22]

- Накопитель на жестком диске частота ошибок[24]

- Кластеры Конденсат Бозе – Эйнштейна около полный ноль[25]

- Ценности запасы нефти на нефтяных месторождениях (несколько большие поля, много небольшие поля )[22]

- Распределение длин в заданиях суперкомпьютеров (несколько крупных, много мелких)[26]

- Стандартизированная доходность по отдельным акциям [22]

- Размеры песчинок [22]

- Размер метеоритов

- Степень тяжести большого несчастный случай убытки по определенным направлениям деятельности, таким как общая ответственность, коммерческие автомобили и компенсация работникам.[27][28]

- Количество времени, в течение которого пользователь Пар проведу играя в разные игры. (В некоторые игры играют много, но в большинство почти никогда не играют.) [2]

- В гидрология Распределение Парето применяется к экстремальным явлениям, таким как ежегодные максимальные однодневные осадки и сток рек.[29] На синем рисунке показан пример подгонки распределения Парето к ранжированным годовым максимальным однодневным осадкам, показывающий также 90% пояс уверенности на основе биномиальное распределение. Данные об осадках представлены построение позиций как часть совокупный частотный анализ.

Связь с законом Ципфа

Распределение Парето - это непрерывное распределение вероятностей. Закон Ципфа, также иногда называемый дзета-распределение, представляет собой дискретное распределение, разделяющее значения на простое ранжирование. Оба представляют собой простой степенной закон с отрицательной экспонентой, масштабированный так, чтобы их кумулятивные распределения равнялись 1. Коэффициенты Ципфа можно получить из распределения Парето, если ценности (доходы) разбиты на ранжирует так, чтобы количество людей в каждом бункере соответствовало шаблону 1 / ранг. Распределение нормализовано путем определения так что где это обобщенный номер гармоники. Это делает функцию плотности вероятности Ципфа выводимой из функции Парето.

где и - целое число, представляющее ранг от 1 до N, где N - категория с наивысшим доходом. Таким образом, случайно выбранный человек (или слово, ссылка на веб-сайт или город) из населения (или языка, Интернета или страны) имеет вероятность ранжирования .

Отношение к «принципу Парето»

"80-20 закон ", согласно которому 20% всех людей получают 80% всего дохода, а 20% самых богатых 20% получают 80% этих 80%, и так далее, верно, когда индекс Парето . Этот результат может быть получен из Кривая Лоренца формула, приведенная ниже. Кроме того, были показаны следующие[30] быть математически эквивалентным:

- Доход распределяется по распределению Парето с индексом α > 1.

- Есть какое-то число 0 ≤п ≤ 1/2 такая, что 100п % всех людей получают 100 (1 -п)% от всего дохода, и аналогично для каждого реального (не обязательно целого) п > 0, 100пп % всех людей получают 100 (1 -п)п процент от всего дохода. α и п связаны

Это относится не только к доходу, но также и к богатству или ко всему, что можно смоделировать с помощью этого распределения.

Это исключает распределения Парето, в которых 0 <α ≤ 1, которые, как отмечалось выше, имеют бесконечное ожидаемое значение и поэтому не могут разумно моделировать распределение доходов.

Связь с законом Прайса

Закон квадратного корня цены иногда предлагается как собственность или аналогично распределению Парето. Однако закон действует только в том случае, если . Обратите внимание, что в этом случае общая и ожидаемая сумма богатства не определены, и правило применяется только асимптотически к случайным выборкам. Упомянутый выше расширенный принцип Парето является гораздо более общим правилом.

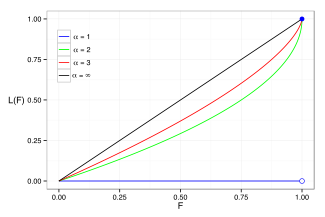

Кривая Лоренца и коэффициент Джини

В Кривая Лоренца часто используется для характеристики распределения доходов и богатства. Для любого распределения кривая Лоренца L(F) записывается в формате PDF ж или CDF F так как

где Икс(F) является обратным к CDF. Для распределения Парето

а кривая Лоренца рассчитывается как

Для знаменатель бесконечен, что дает L= 0. Примеры кривой Лоренца для ряда распределений Парето показаны на графике справа.

Согласно с Oxfam (2016) самые богатые 62 человека имеют такое же состояние, как и самая бедная половина населения мира.[31] Мы можем оценить индекс Парето, который применим к этой ситуации. Полагая ε равным у нас есть:

или

Решение в том, что α составляет около 1,15, и около 9% состояния принадлежит каждой из двух групп. Но на самом деле 69% беднейшего взрослого населения мира владеют лишь 3% богатства.[32]

В Коэффициент Джини является мерой отклонения кривой Лоренца от линии равнораспределения, которая представляет собой линию, соединяющую [0, 0] и [1, 1], которая показана черным цветом (α = ∞) на графике Лоренца справа. В частности, коэффициент Джини в два раза больше площади между кривой Лоренца и линией равнораспределения. Затем рассчитывается коэффициент Джини для распределения Парето (для ) быть

(см. Aaberge 2005).

Вычислительные методы

Генерация случайной выборки

Случайные выборки могут быть сгенерированы с помощью выборка с обратным преобразованием. Учитывая случайную вариацию U взяты из равномерное распределение на единичном интервале (0, 1] переменная Т данный

распределяется по Парето.[33] Если U равномерно распределен на [0, 1), его можно заменить на (1 -U).

Смотрите также

- Закон Брэдфорда

- Закон Гутенберга – Рихтера

- Эффект Мэтью

- Парето анализ

- Парето эффективность

- Интерполяция Парето

- Распределения вероятностей степенного закона

- Закон осетра

- Модель генерации трафика

- Закон Ципфа

- Распределение с тяжелым хвостом

использованная литература

- ^ Аморосо, Луиджи (1938). "ВИЛЬФРЕДО ПАРЕТО". Econometrica (до 1986 г.); Jan 1938; 6, 1; ProQuest. 6.

- ^ "Парето". Словарь Merriam-Webster. Получено 28 июля 2019.

- ^ Парето, Вильфредо (1898). "Cours d'economie politique". Журнал политической экономии. 6.

- ^ ВАН МОНТФОРТ, M.A.J. (1986). «Обобщенное распределение Парето применительно к глубине дождя». Журнал гидрологических наук. 31 (2): 151–162. Дои:10.1080/02626668609491037.

- ^ Оанча, Богдан (2017). «Неравенство доходов в Румынии: экспоненциально-Парето-распределение». Physica A: Статистическая механика и ее приложения. 469: 486–498. Bibcode:2017PhyA..469..486O. Дои:10.1016 / j.physa.2016.11.094.

- ^ а б c d Барри С. Арнольд (1983). Распределения Парето. Международное кооперативное издательство. ISBN 978-0-89974-012-6.

- ^ С. Хуссейн, С. Бхатти (2018). Оценка параметров распределения Парето: некоторые модифицированные оценки момента. Международный научно-технический журнал Maejo 12(1):11-27

- ^ а б Джонсон Н.Л., Коц С., Балакришнан Н. (1994) Непрерывные одномерные распределения Том 1. Ряды Уайли в вероятности и статистике.

- ^ а б c d Джонсон, Коц и Балакришнан (1994), (20.4).

- ^ Кристиан Клейбер и Самуэль Коц (2003). Статистические распределения размеров в экономике и актуарных науках. Wiley. ISBN 978-0-471-15064-0.

- ^ а б Феллер, В. (1971). Введение в теорию вероятностей и ее приложения. II (2-е изд.). Нью-Йорк: Вили. п. 50. "Плотности (4.3) иногда называют в честь экономиста Парето. Считалось (довольно наивно с современной статистической точки зрения), что распределение доходов должно иметь хвост с плотностью ~ Топор−α так как Икс → ∞."

- ^ Ломакс, К. С. (1954). «Бизнес-сбои. Еще один пример анализа данных о сбоях». Журнал Американской статистической ассоциации. 49 (268): 847–52. Дои:10.1080/01621459.1954.10501239.

- ^ Чотикапанич, Дуангкамон (16 сентября 2008 г.). «Глава 7: Парето и обобщенные распределения Парето». Моделирование распределения доходов и кривых Лоренца. С. 121–22. ISBN 9780387727967.

- ^ Белый, Джентри (2006). Байесовское полупараметрическое пространственное и совместное пространственно-временное моделирование (Дипломная работа). Университет Миссури - Колумбия. раздел 5.3.1

- ^ http://www.cs.bgu.ac.il/~mps042/invtransnote.htm

- ^ а б c d Хуан, Сяо-дон (2004). «Мультимасштабная модель для видеотрафика MPEG-4 с различной скоростью передачи данных». IEEE Transactions on Broadcasting. 50 (3): 323–334. Дои:10.1109 / TBC.2004.834013.

- ^ Рутцен, Хольгер; Тайвиди, Надер (2006). «Многомерные обобщенные распределения Парето». Бернулли. 12 (5): 917–30. CiteSeerX 10.1.1.145.2991. Дои:10.3150 / bj / 1161614952.

- ^ М. Э. Дж. Ньюман (2005). «Степенные законы, распределения Парето и закон Ципфа». Современная физика. 46 (5): 323–51. arXiv:cond-mat / 0412004. Bibcode:2005ConPh..46..323N. Дои:10.1080/00107510500052444. S2CID 202719165.

- ^ Х. Дж. Малик (1970). «Оценка параметров распределения Парето». Метрика. 15: 126–132. Дои:10.1007 / BF02613565. S2CID 124007966.

- ^ Парето, Вильфредо, Cours d'Economie Politique: Nouvelle édition par G.-H. Bousquet et G. Busino, Librairie Droz, Женева, 1964, стр. 299–345.

- ^ Для двухквантильного населения, где примерно 18% населения владеет 82% богатства, Индекс Тейла принимает значение 1.

- ^ а б c d е Рид, Уильям Дж .; и другие. (2004). «Двойное логнормальное распределение Парето - новая параметрическая модель для распределений размеров». Коммуникации в статистике - теория и методы. 33 (8): 1733–53. CiteSeerX 10.1.1.70.4555. Дои:10.1081 / sta-120037438. S2CID 13906086.

- ^ Рид, Уильям Дж. (2002). «О ранговом распределении населенных пунктов». Журнал региональной науки. 42 (1): 1–17. Дои:10.1111/1467-9787.00247. S2CID 154285730.

- ^ Шредер, Бьянка; Дамур, Сотириос; Гилл, Филипа (24 февраля 2010 г.). «Понимание скрытых ошибок сектора и способы защиты от них» (PDF). 8-я конференция Usenix по файловым технологиям и технологиям хранения (FAST 2010). Получено 2010-09-10.

Мы экспериментировали с 5 различными распределениями (геометрическим, Вейбулла, Рэлея, Парето и логнормальным), которые обычно используются в контексте надежности системы, и оценили их соответствие через общие квадраты разностей между фактической и предполагаемой частотами (χ2 статистика). Мы последовательно обнаружили, что во всех моделях геометрическое распределение плохо согласуется, а распределение Парето дает наилучшее соответствие.

- ^ Юджи Иджири; Саймон, Герберт А. (май 1975 г.). «Некоторые распределения, связанные со статистикой Бозе – Эйнштейна». Proc. Natl. Акад. Sci. Соединенные Штаты Америки. 72 (5): 1654–57. Bibcode:1975PNAS ... 72.1654I. Дои:10.1073 / pnas.72.5.1654. ЧВК 432601. PMID 16578724.

- ^ Харчол-Балтер, Мор; Дауни, Аллен (август 1997 г.). «Использование распределений времени жизни процессов для динамической балансировки нагрузки» (PDF). ACM-транзакции в компьютерных системах. 15 (3): 253–258. Дои:10.1145/263326.263344. S2CID 52861447.

- ^ Клейбер и Коц (2003): стр. 94.

- ^ Сил, Х. (1980). «Вероятности выживания, основанные на распределении требований Парето». Бюллетень АСТИН. 11: 61–71. Дои:10.1017 / S0515036100006620.

- ^ CumFreq, программное обеспечение для кумулятивного частотного анализа и подбора распределения вероятностей [1]

- ^ Харди, Майкл (2010). «Закон Парето». Математический интеллигент. 32 (3): 38–43. Дои:10.1007 / s00283-010-9159-2. S2CID 121797873.

- ^ «62 человека владеют тем же, что и половина мира, - говорится в отчете Oxfam Davos». Oxfam. Янв 2016.

- ^ «Отчет о мировом благосостоянии за 2013 год». Credit Suisse. Октябрь 2013. с. 22. Архивировано из оригинал на 2015-02-14. Получено 2016-01-24.

- ^ Танидзаки, Хисаши (2004). Вычислительные методы в статистике и эконометрике. CRC Press. п. 133. ISBN 9780824750886.

Заметки

- М. О. Лоренц (1905). «Методы измерения концентрации богатства». Публикации Американской статистической ассоциации. 9 (70): 209–19. Bibcode:1905PAmSA ... 9..209L. Дои:10.2307/2276207. JSTOR 2276207.

- Парето, Вильфредо (1965). Librairie Droz (ред.). Ecrits sur la Courbe de la répartition de la richesse. Uvres complete: T. III. п. 48. ISBN 9782600040211.

- Парето, Вильфредо (1895). "La legge della domanda". Giornale Degli Economisti. 10: 59–68.

- Парето, Вильфредо (1896). "Cours d'économie politique". Дои:10.1177/000271629700900314. S2CID 143528002. Цитировать журнал требует

| журнал =(Помогите)

внешние ссылки

- «Распределение Парето», Энциклопедия математики, EMS Press, 2001 [1994]

- Вайсштейн, Эрик В. «Распределение Парето». MathWorld.

- Оберже, Рольф (май 2005 г.), Ядерная семья Джини (PDF)

- Crovella, Марк Э.; Беставрос, Азер (декабрь 1997 г.). Самоподобие в интернет-трафике: доказательства и возможные причины (PDF). Транзакции IEEE / ACM в сети. 5. С. 835–846.

- syntraf1.c это Программа C для генерации синтетического пакетного трафика с ограниченным размером пакета Парето и экспоненциальным временем между пакетами.