Кривая Филлипса - Phillips curve

эта статья нужны дополнительные цитаты для проверка. (Октябрь 2011 г.) (Узнайте, как и когда удалить этот шаблон сообщения) |

В Кривая Филлипса это одно уравнение экономическая модель, названный в честь Уильям Филлипс, описывающий обратную зависимость между ставками безработица и соответствующие темпы повышения заработной платы в рамках экономики. Проще говоря, снижение безработицы (то есть повышение уровня занятости) в экономике будет коррелировать с более высокими темпами роста заработной платы.[1] Сам Филлипс не утверждал, что существует какая-либо связь между занятостью и инфляция; это понятие было тривиальным выводом из его статистических данных. Самуэльсон и Солоу сделали эту связь явной и впоследствии Милтон Фридман[2] и Эдмунд Фелпс[3][4]положите теоретическую структуру на место. Поступая таким образом, Фридман должен был успешно предсказать неизбежный крах теоретической корреляции Филлипса.

Хотя существует краткосрочный компромисс между безработицей и инфляцией, в долгосрочной перспективе он не наблюдается.[5] В 1967 и 1968 гг. Милтон Фридман и Эдмунд Фелпс утверждал, что кривая Филлипса применима только в краткосрочной перспективе и что в долгосрочной перспективе инфляционная политика не приведет к снижению безработицы.[2][3][4][6] Затем Фридман правильно предсказал, что в 1973–75 спад, и то и другое инфляция и безработица увеличатся.[6] Долгосрочная кривая Филлипса теперь рассматривается как вертикальная линия естественного уровня безработицы, при которой уровень инфляции не влияет на уровень безработицы.[7] В 2010-е годы[8] наклон кривой Филлипса, по-видимому, уменьшился, и существуют разногласия по поводу полезности кривой Филлипса для прогнозирования инфляции. Тем не менее кривая Филлипса остается основной основой для понимания и прогнозирования инфляции, используемой центральными банками.[9]

История

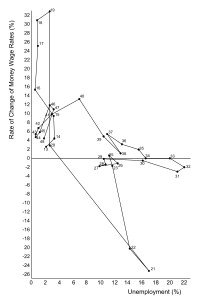

Уильям Филлипс, а Новая Зеландия прирожденный экономист, в 1958 г. написал статью под названием Связь между безработицей и скоростью изменения ставок денежной заработной платы в Соединенном Королевстве, 1861-1957 гг., который был опубликован в ежеквартальном журнале Economica.[10] В статье Филлипс описывает, как он наблюдал обратную связь между изменениями денежной заработной платы и безработицей в британской экономике за исследуемый период. Подобные закономерности были обнаружены в других странах и в 1960 г. Пол Самуэльсон и Роберт Солоу взял работу Филлипса и ясно показал связь между инфляцией и безработицей: когда инфляция была высокой, безработица была низкой, и наоборот.[11]

В 1920-х годах американский экономист Ирвинг Фишер отметили такую взаимосвязь кривой Филлипса. Однако исходная кривая Филлипса описывала поведение денежной заработной платы.[12]

В годы, последовавшие за работой Филлипса 1958 года, многие экономисты в развитых индустриальных странах считали, что его результаты показывают, что существует постоянно стабильная связь между инфляцией и безработицей.[нужна цитата ] Одним из последствий этого для государственной политики было то, что правительства могли контролировать безработицу и инфляцию с помощью Кейнсианский политика. Они могли бы терпеть достаточно высокий уровень инфляции, поскольку это привело бы к снижению безработицы - было бы компромисс между инфляцией и безработицей. Например, денежно-кредитная политика и / или фискальная политика могут быть использованы для стимулирования экономики, повышения Валовый Внутренний Продукт и снижение уровня безработицы. Двигаясь по кривой Филлипса, это привело бы к более высокому уровню инфляции, к издержкам, связанным с более низким уровнем безработицы.[нужна цитата ] Экономист Джеймс Фордер утверждает, что эта точка зрения исторически ошибочна, и что ни экономисты, ни правительства не придерживались этой точки зрения, и что «миф о кривой Филлипса» был изобретением 1970-х годов.[13]

С 1974 года семь Нобелевских премий были присуждены экономистам, среди прочего, за работы, критикующие некоторые вариации кривой Филлипса. Некоторые из этих критических замечаний основаны на опыте Соединенных Штатов в 1970-е годы, когда были периоды высокой безработицы и высокой инфляции одновременно. Среди авторов, получивших эти призы, Томас Сарджент, Кристофер Симс, Эдмунд Фелпс, Эдвард Прескотт, Роберт А. Манделл, Роберт Э. Лукас, Милтон Фридман, и Ф.А. Хайек.[14]

Стагфляция

В 1970-х годах во многих странах наблюдались высокие уровни инфляции и безработицы, также известные как стагфляция. Теории, основанные на кривой Филлипса, предполагали, что этого не может быть, и кривая подверглась согласованной атаке со стороны группы экономистов во главе с Милтон Фридман.[нужна цитата ] Фридман утверждал, что зависимость кривой Филлипса была краткосрочным явлением. В этом он последовал через восемь лет после Самуэльсона и Солоу [1960], которые написали: «Вся наша дискуссия была сформулирована в краткосрочной перспективе, касающейся того, что может произойти в следующие несколько лет. Однако было бы неправильно думать, что наше меню на Рисунке 2, которое связывает доступные цены и поведение безработицы, сохранит ту же форму в долгосрочной перспективе. То, что мы делаем в политическом плане в течение следующих нескольких лет, может привести к его определенным сдвигам ».[11] Как утверждали Самуэльсон и Солоу 8 лет назад, он утверждал, что в долгосрочной перспективе работники и работодатели будут учитывать инфляцию, что приведет к заключению трудовых договоров, которые увеличивают заработную плату со ставками, близкими к ожидаемой инфляции. После этого безработица начнет расти до прежнего уровня, но теперь с более высокими темпами инфляции. Этот результат означает, что в долгосрочной перспективе нет компромисса между инфляцией и безработицей. Это значение имеет практическое значение, поскольку подразумевает, что центральные банки не следует устанавливать целевые показатели безработицы ниже естественного уровня.[5]

Более поздние исследования показывают, что существует умеренный компромисс между низким уровнем инфляции и безработицей. Работа Джордж Акерлоф, Уильям Диккенс, и Джордж Перри,[15] означает, что если инфляция снизится с двух до нуля процентов, безработица будет постоянно увеличиваться на 1,5 процента. Это связано с тем, что рабочие обычно более терпимы к снижению реальной заработной платы, чем к номинальной. Например, рабочий с большей вероятностью примет повышение заработной платы на два процента, когда инфляция составляет три процента, чем снижение заработной платы на один процент, когда уровень инфляции равен нулю.

сегодня

Большинство экономистов больше не используют кривую Филлипса в ее первоначальном виде, потому что она оказалась слишком упрощенной.[16] Это можно увидеть при беглом анализе данных по инфляции и безработице в США за 1953–92 гг. Не существует единой кривой, которая соответствовала бы данным, но есть три грубых агрегирования - 1955–71, 1974–84 и 1985–92, каждая из которых показывает общий наклон вниз, но на трех очень разных уровнях со сдвигами. происходит внезапно. Данные за 1953–54 и 1972–73 гг. Нелегко сгруппировать, и более формальный анализ позволяет получить до пяти групп / кривых за период.[5]

Но и сегодня модифицированные формы кривой Филлипса, учитывающие инфляционные ожидания, остаются влиятельными. Теория имеет несколько названий с некоторыми вариациями в деталях, но все современные версии различают краткосрочное и долгосрочное влияние на безработицу. Современные модели кривой Филлипса включают как краткосрочную кривую Филлипса, так и долгосрочную кривую Филлипса. Это потому, что в краткосрочной перспективе, как правило, существует обратная зависимость между инфляцией и уровнем безработицы; как показано на нисходящей краткосрочной кривой Филлипса. В долгосрочной перспективе эта взаимосвязь нарушается, и экономика в конечном итоге возвращается к естественному уровню безработицы независимо от уровня инфляции.[17]

«Краткосрочная кривая Филлипса» также называется «кривой Филлипса, дополненной ожиданиями», поскольку она смещается вверх, когда инфляционные ожидания растут, Эдмунд Фелпс и Милтон Фридман утверждал. В конечном итоге это означает, что денежно-кредитная политика не может повлиять на безработицу, которая возвращается к своему уровню "естественная ставка ", также называемая" НАИРУ "или" долгосрочная кривая Филлипса ". Однако эта долгосрочная"нейтралитет «денежно-кредитной политики допускает краткосрочные колебания и способность органов денежно-кредитного регулирования временно снижать безработицу за счет увеличения постоянной инфляции, и наоборот. Популярный учебник Blanchard дает учебное представление о кривой Филлипса, дополненной ожиданиями.[18]

Уравнение, подобное кривой Филлипса, дополненной ожиданиями, также появляется во многих недавних исследованиях. Новый кейнсианский динамическое стохастическое общее равновесие модели. Как заметил Кейнс: «Правительство должно помнить, однако, что даже если налог не запрещен, он может быть невыгодным, и что среднее, а не крайнее, введение принесет наибольшую выгоду».[19] В этих макроэкономические модели с участием липкие цены, существует положительная связь между уровнем инфляции и уровнем спроса и, следовательно, отрицательная связь между уровнем инфляции и уровнем безработицы. Это соотношение часто называют «новой кейнсианской кривой Филлипса». Как и кривая Филлипса, дополненная ожиданиями, новая кейнсианская кривая Филлипса подразумевает, что рост инфляции может временно снизить безработицу, но не может снизить ее навсегда. Две влиятельные статьи, которые включают новую кейнсианскую кривую Филлипса: Кларида, Гали, и Гертлер (1999),[20] и Blanchard и Гали (2007).[21]

Математика

Есть как минимум два различных математических вывода кривой Филлипса. Во-первых, это традиционный или Кейнсианский версия. Затем есть новая классическая версия, связанная с Роберт Э. Лукас младший

Традиционная кривая Филлипса

Первоначальная литература по кривой Филлипса не была основана на применении экономической теории без посторонней помощи. Вместо этого он был основан на эмпирических обобщениях. После этого экономисты пытались разработать теории, соответствующие данным.

Определение денежной заработной платы

Традиционная история кривой Филлипса начинается с кривой Филлипса заработной платы, которую описал сам Филлипс. Это описывает темпы роста денежной заработной платы (гВт). Здесь и далее оператор г эквивалентен «процентной скорости роста» следующей переменной.

«Ставка денежной заработной платы» (W) является сокращением общих денежных затрат на заработную плату на одного производственного работника, включая выплаты и налоги на заработную плату. Основное внимание уделяется только денежной заработной плате производственных рабочих, потому что (как обсуждается ниже) эти затраты имеют решающее значение для ценовых решений фирм.

Это уравнение говорит нам о том, что рост денежной заработной платы увеличивается с темпом тренда роста денежной заработной платы (обозначенного верхним индексом Т) и падает вместе с уровнем безработицы (U). Функция ж предполагается монотонно возрастающим с увеличением U так что замедление роста денежной заработной платы из-за безработицы показано отрицательным знаком в приведенном выше уравнении.

За этим уравнением скрывается несколько возможных историй. Основным из них является то, что денежная заработная плата устанавливается двусторонние переговоры под частичным двусторонняя монополия: по мере роста уровня безработицы, все остальное постоянное сила рабочих на переговорах падает, так что рабочие в меньшей степени могут повышать свою заработную плату перед лицом сопротивления работодателя.

В 1970-е годы эту историю пришлось изменить, поскольку (как Абба Лернер предложил в 1940-х) рабочие стараются не отставать от инфляции. С 1970-х годов уравнение было изменено, чтобы ввести роль инфляционных ожиданий (или ожидаемого уровня инфляции, GPбывший). Это дает увеличенную ожиданиями кривую Филлипса заработной платы:

Введение в уравнение инфляционных ожиданий подразумевает, что фактическая инфляция может Обратная связь в инфляционные ожидания и, таким образом, вызовет дальнейшую инфляцию. Покойный экономист Джеймс Тобин окрестили последний термин «инфляционной инерцией», потому что в текущий период существует инфляция, которая представляет собой инфляционный импульс, оставшийся от прошлого.

Это также связано с гораздо большим, чем ожидалось, включая спираль цены и заработной платы. В этой спирали работодатели пытаются защитить прибыль за счет повышения цен, а сотрудники пытаются не отставать от инфляции, чтобы защитить свою реальную заработную плату. Этот процесс может питаться самим собой, становясь самоисполняющимся пророчеством.

Параметр λ (которая считается постоянной в течение любого периода времени) представляет собой степень, в которой работники могут увеличить денежную заработную плату, чтобы не отставать от ожидаемой инфляции, предотвращая падение ожидаемой реальной заработной платы. Обычно предполагается, что этот параметр в конечном итоге равен 1.

Кроме того, функция ж() был изменен, чтобы представить идею не ускоряющийся уровень инфляции безработицы (NAIRU) или то, что иногда называют «естественным» уровнем безработицы или пороговым уровнем инфляции:

- [1] гВт = гВтТ − ж(U − U *) + λ·GPбывший.

Вот, U * это НАИРУ. Как обсуждается ниже, если U < U*, инфляция имеет тенденцию к ускорению. Аналогично, если U > U*, инфляция имеет тенденцию к замедлению. Предполагается, что ж(0) = 0, так что когда U = U*, ж член выпадает из уравнения.

В уравнении [1] роли гВтТ и GPбывший кажутся излишними, играя примерно ту же роль. Однако если предположить, что λ равно единице, видно, что это не так. Если тренд роста денежной заработной платы равен нулю, то случай, когда U равно U * подразумевает, что гВт равняется ожидаемой инфляции. То есть ожидаемая реальная заработная плата постоянна.

Однако в любой разумной экономике постоянная ожидаемая реальная заработная плата может соответствовать только фактической реальной заработной плате, которая остается неизменной в течение длительного времени. Это не соответствует экономическому опыту США или любой другой крупной индустриальной страны. Несмотря на то, что за последние годы реальная заработная плата выросла ненамного, за десятилетия произошел ее значительный рост.

Альтернативой является предположение, что трендовый темп роста денежной заработной платы равен трендовой скорости роста средней производительности труда (Z). Это:

- [2] гВтТ = gZТ.

В предположении [2], когда U равно U * и λ равняется единице, ожидаемая реальная заработная плата будет увеличиваться с увеличением производительности труда. Это соответствовало бы экономике, в которой фактическая реальная заработная плата увеличивается с ростом производительности труда. Отклонения динамики реальной заработной платы от динамики производительности труда можно объяснить ссылками на другие переменные в модели.

Ценовые решения

Далее следует поведение цены. Стандартное предположение состоит в том, что рынки несовершенно конкурентоспособный, где большинство предприятий имеют право устанавливать цены. Таким образом, модель предполагает, что средний бизнес устанавливает цену за единицу (п) в качестве наценки (M) над удельная стоимость рабочей силы в производстве измеряется при стандартном коэффициенте использования производственных мощностей (скажем, при 90-процентном использовании машин и оборудования), а затем прибавляется к удельной стоимости материалов.

Стандартизация предполагает последующее игнорирование отклонений от тренда производительности труда. Например, предположим, что рост производительности труда такой же, как и в тенденции, и что текущая производительность равна ее значению тенденции:

- gZ = gZТ и Z = ZТ.

Наценка отражает как степень рыночной власти фирмы, так и размер накладных расходов, которые должны быть оплачены. Другими словами, при прочих равных, M возрастает вместе с возможностью фирмы устанавливать цены или с увеличением накладных расходов по сравнению с общими издержками.

Итак, ценообразование следует этому уравнению:

- п = M × (удельная стоимость рабочей силы) + (удельная стоимость материалов)

- = M × (общая стоимость занятости на производстве)/(количество продукции) + UMC.

UMC - себестоимость единицы сырья (общие затраты на сырье, разделенные на общий выпуск). Таким образом, уравнение можно переформулировать так:

- п = M × (стоимость занятости на производстве на одного работника)/(выпуск на производственного работника) + UMC.

Это уравнение снова можно сформулировать как:

- п = M×(средняя денежная заработная плата)/(производительность труда на производстве) + UMC

- = M×(W/Z) + UMC.

Теперь предположим, что и средняя наценка цена / затраты (M) и UMC постоянны. С другой стороны, производительность труда по-прежнему растет. Таким образом, уравнение, определяющее уровень инфляции цен (GP) является:

- GP = гВт − gZТ.

Цена

Затем, в сочетании с кривой Филлипса заработной платы [уравнение 1] и сделанным выше предположением о трендовом поведении денежной заработной платы [уравнение 2], это уравнение цены-инфляции дает нам простую ценовую кривую Филлипса, дополненную ожиданиями:

- GP = −ж(U − U *) + λ·GPбывший.

Некоторые предполагают, что мы можем просто добавить gUMC, скорость роста UMC, чтобы отразить роль потрясений предложения (типа того, что преследовало США в 1970-е годы). Это дает стандартную краткосрочную кривую Филлипса:

- GP = −ж(U − U *) + λ·GPбывший + gUMC.

Экономист Роберт Дж. Гордон назвала это «моделью треугольника», поскольку она объясняет краткосрочное инфляционное поведение тремя факторами: инфляцией спроса (из-за низкого уровня безработицы), инфляцией шока предложения (gUMC), инфляционные ожидания или инерционная инфляция.

в длинный бегпредполагается, что инфляционные ожидания догоняют фактическую инфляцию и равняются ей, так что GP = GPбывший. Это представляет собой долгосрочное равновесие корректировки ожиданий. Часть этой корректировки может включать адаптацию ожиданий к опыту с фактической инфляцией. Другой может включать предположения, сделанные людьми из экономики, основанные на других доказательствах. (Последняя идея дала нам понятие так называемого рациональные ожидания.)

Ожидаемое равновесие дает нам долгосрочную кривую Филлипса. Во-первых, с λ меньше единицы:

- GP = [1/(1 − λ)]·(−ж(U − U *) + gUMC).

Это не что иное, как более крутая версия краткосрочной кривой Филлипса, приведенной выше. Инфляция растет по мере снижения безработицы, при этом эта связь сильнее. То есть низкий уровень безработицы (менее U *) будет связан с более высоким уровнем инфляции в долгосрочном периоде, чем в краткосрочном. Это происходит потому, что реальная ситуация с более высокой инфляцией, наблюдаемая в краткосрочном периоде, дает обратную связь, повышая инфляционные ожидания, что, в свою очередь, еще больше увеличивает уровень инфляции. Точно так же при высоком уровне безработицы (более U *) приводят к низким темпам инфляции. Это, в свою очередь, способствует снижению инфляционных ожиданий, так что сама инфляция снова падает.

Эта логика идет дальше, если λ равняется единице, т.е. если рабочие могут защитить свою заработную плату полностью от ожидаемой инфляции, даже в краткосрочной перспективе. Теперь уравнение модели треугольника выглядит следующим образом:

- - ж(U − U *) = gUMC.

Если мы далее предположим (что кажется разумным), что долгосрочных шоков предложения нет, это можно упростить до следующего:

- −ж(U − U *) = 0, откуда следует, что U = U *.

Все предположения подразумевают, что в долгосрочной перспективе существует только один возможный уровень безработицы, U * в любое время. Эта уникальность объясняет, почему некоторые называют такой уровень безработицы «естественным».

Чтобы по-настоящему понять и критиковать уникальность U *, нужна более сложная и реалистичная модель. Например, мы могли бы представить идею о том, что работники в разных секторах добиваются повышения денежной заработной платы, аналогичного таковому в других секторах. Или мы можем сделать модель еще более реалистичной. Одним из важных моментов, на который следует обратить внимание, является определение наценки, M.

Новая классическая версия

Уравнение кривой Филлипса может быть получено из (краткосрочного) Функция совокупного предложения Лукаса. Подход Лукаса сильно отличается от традиционного взгляда. Вместо того, чтобы начинать с эмпирических данных, он начал с классической экономической модели, следуя очень простым экономическим принципам.

Начнем с совокупное предложение функция:

где Y логарифм фактического вывод, Yп - логарифм «естественного» уровня выпуска, а положительная константа, п логарифм фактического уровень цены, и пе логарифм ожидаемого уровень цены. Лукас предполагает, что Yп имеет уникальную ценность.

Обратите внимание, что это уравнение показывает, что когда ожидания будущей инфляции (или, точнее, будущего уровня цен) полностью точный, последний член выпадает, так что фактический объем производства равен так называемому «естественному» уровню реального ВВП. Это означает, что на кривой совокупного предложения Лукаса только Причина, по которой фактический реальный ВВП должен отклоняться от потенциального, а фактический уровень безработицы должен отклоняться от "естественного" уровня, заключается в том, что неверные ожидания о том, что произойдет с ценами в будущем. (Идея была впервые высказана Кейнс, Общая теория, Глава 20 раздел III параграф 4).

Это отличается от других взглядов на кривую Филлипса, в которых неспособность достичь «естественного» уровня выпуска может быть вызвана несовершенством или незавершенностью рынков, жесткостью цен и т.п. С точки зрения не Лукаса, неправильные ожидания могут способствовать сбоям совокупного спроса, но они не единственная причина. Для последователей «новой классики» Лукаса рынки считаются совершенными и всегда достигают равновесия (с учетом инфляционных ожиданий).

Мы преобразовываем уравнение в:

Затем мы добавляем неожиданные экзогенные шоки к мировому предложению. v:

Вычитая уровень цен прошлого года п−1 даст нам уровень инфляции, потому что

и

где π и πе являются инфляция и ожидаемая инфляция соответственно.

Существует также отрицательная связь между объемом производства и безработицей (как выражается Закон Окуня ). Следовательно, используя

где б положительная константа, U безработица, и Uп это естественный уровень безработицы или НАИРУ, мы приходим к окончательному виду краткосрочной кривой Филлипса:

Это уравнение, отображающее уровень инфляции π против безработицы U дает наклонную вниз кривую на диаграмме, которая характеризует кривую Филлипса.

Новая кейнсианская версия

Новокейнсианская кривая Филлипса была первоначально получена Робертсом в 1995 г.[22] и с тех пор использовался в большинстве современных новокейнсианских моделей DSGE, таких как модель Клариды, Гали и Гертлера (2000).[23][24]

![pi _ {{t}} = beta E _ {{t}} [ pi _ {{t + 1}}] + kappa y _ {{t}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/0ef7dd57c38352c58215d6a0a3e102a4218956f6)

где . Текущие ожидания инфляции в следующем периоде включены как

![kappa = { frac { alpha [1- (1- alpha) beta] phi} {1- alpha}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/72581a708ec3cd91521edd09339480edf729cf7d)

![beta E _ {{t}} [ pi _ {{t + 1}}]](https://wikimedia.org/api/rest_v1/media/math/render/svg/665311ff5571a987a4e48a2435270b77aa595d37)

НАИРУ и рациональные ожидания

В 1970-х годах появились новые теории, такие как рациональные ожидания и НАИРУ (не ускоряющийся уровень инфляции безработицы) возник, чтобы объяснить, как стагфляция могло произойти. Последняя теория, также известная как "естественный уровень безработицы », различали« краткосрочную »кривую Филлипса и« долгосрочную ». Краткосрочная кривая Филлипса выглядела как обычная кривая Филлипса, но смещалась в долгосрочном периоде по мере изменения ожиданий. В долгосрочном периоде только единый уровень безработицы (NAIRU или «естественный» уровень) соответствовал стабильному уровню инфляции. Таким образом, долгосрочная кривая Филлипса была вертикальной, так что не было никакого компромисса между инфляцией и безработицей. Эдмунд Фелпс выиграл Нобелевская премия по экономике в 2006 г. частично для этой работы. Однако аргумент ожиданий был на самом деле очень широко понят (хотя и не формально) до работы Фелпса над ним.[25]

На диаграмме долгосрочная кривая Филлипса представляет собой вертикальную красную линию. Согласно теории НАИРУ, когда уровень безработицы определяется этой линией, инфляция будет стабильной. Однако в краткосрочной перспективе директивные органы столкнутся с компромиссом между инфляцией и безработицей, отмеченным на графике «Первоначальной краткосрочной кривой Филлипса». Таким образом, политики могут временно снизить уровень безработицы, двигаясь от точки А В точку B через экспансионистскую политику. Однако, согласно NAIRU, использование этого краткосрочного компромисса повысит инфляционные ожидания, сдвинув краткосрочную кривую вправо к «новой краткосрочной кривой Филлипса» и сдвинув точку равновесия с B к C. Таким образом, сокращение безработицы ниже «естественного уровня» будет временным и приведет только к более высокой инфляции в долгосрочной перспективе.

Поскольку краткосрочная кривая смещается наружу из-за попытки сократить безработицу, политика экспансии в конечном итоге ухудшает пригодный для использования компромисс между безработицей и инфляцией. То есть это приводит к увеличению инфляции при каждом уровне краткосрочной безработицы. Название «НАИРУ» возникает из-за того, что при фактической безработице ниже нее инфляция ускоряется, а при более высокой безработице инфляция замедляется. При равных фактических темпах инфляция стабильна, не ускоряется и не замедляется. Одним из практических применений этой модели было объяснение стагфляции, которая противоречила традиционной кривой Филлипса.

Теория рациональных ожиданий гласила, что ожидания инфляции были равны тому, что произошло на самом деле, с некоторыми незначительными и временными ошибками. Это, в свою очередь, предполагает, что краткосрочный период был настолько коротким, что его вообще не существовало: например, любые попытки снизить уровень безработицы ниже уровня NAIRU могли бы немедленно вызывают рост инфляционных ожиданий и, таким образом, означают, что политика потерпит неудачу. Безработица никогда не отклонится от NAIRU, за исключением случайных и временных ошибок в формировании ожиданий относительно будущих темпов инфляции. С этой точки зрения любое отклонение фактического уровня безработицы от NAIRU было иллюзией.

Однако в 1990-х годах в США становилось все более очевидным, что NAIRU не имеет уникального равновесия и может изменяться непредсказуемым образом. В конце 1990-х гг. безработица ставка упала ниже 4% рабочей силы, что намного ниже, чем почти все оценки НАИРУ. Но инфляция осталась очень умеренной, а не ускорилась. Итак, как кривая Филлипса стала предметом споров, так и NAIRU.

Кроме того, концепция рациональные ожидания стал предметом больших сомнений, когда стало ясно, что основное предположение моделей, основанных на нем, заключалось в том, что существует единственная (уникальная) равновесие в экономике, которая устанавливается заранее, определяется независимо от условий спроса. Опыт 1990-х годов показывает, что это предположение нельзя поддерживать.

Теоретические вопросы

Кривая Филлипса началась как эмпирическое наблюдение в поисках теоретического объяснения.[нужна цитата ] В частности, кривая Филлипса пыталась определить, была ли связь между инфляцией и безработицей причинный или просто корреляционный. Есть несколько основных объяснений краткосрочной регулярности кривой Филлипса.

Чтобы Милтон Фридман существует краткосрочная корреляция между инфляционными шоками и занятостью. Когда случается инфляционный сюрприз, рабочих заставляют соглашаться на более низкую заработную плату, потому что они не сразу видят падение реальной заработной платы. Фирмы нанимают их, потому что считают, что инфляция позволяет увеличить прибыль при данной номинальной заработной плате. Это движение вдоль кривой Филлипса, как при изменении А. В конце концов рабочие обнаруживают, что реальная заработная плата упала, поэтому они настаивают на повышении заработной платы. Это приводит к смещению кривой Филлипса вверх и вправо, как в случае с B. Некоторые исследования подчеркивают, что некоторые неявные и серьезные допущения на самом деле лежат в основе кривой Фридмана Филлипса. Эта информационная асимметрия и особая модель гибкости цен и заработной платы необходимы, если кто-то хочет сохранить механизм, описанный Фридманом. Однако, как утверждается, эти предположения остаются полностью нераскрытыми и теоретически необоснованными Фридманом.[26]

Такие экономисты, как Эдмунд Фелпс отвергнуть эту теорию, поскольку она подразумевает, что рабочие страдают от денежная иллюзия. По их мнению, рациональные работники будут реагировать только на реальная заработная плата, то есть заработная плата с поправкой на инфляцию. Однако одной из характеристик современной индустриальной экономики является то, что рабочие не сталкиваются со своими работодателями на раздробленном и совершенном рынке. Они работают в сложной комбинации несовершенных рынков, монополии, монопсонии, профсоюзы, и другие учреждения. Во многих случаях им может не хватать Рыночная власть к действовать на их ожидания, независимо от того, насколько они рациональны, или их восприятие, независимо от того, насколько они свободны от денежных иллюзий. Это не такая уж высокая инфляция причины низкий уровень безработицы (как в теории Милтона Фридмана), а также наоборот: Низкий уровень безработицы повышает переговорные позиции рабочих, позволяя им успешно добиваться более высокой номинальной заработной платы. Чтобы защитить прибыль, работодатели повышают цены.

Точно так же встроенная инфляция - это не просто вопрос субъективных «инфляционных ожиданий», но также отражает тот факт, что высокая инфляция может набирать обороты и продолжаться после того, как она была начата, из-за объективной спирали цены / заработной платы.

Однако другие экономисты, такие как Джеффри Хербенер, утверждают, что цена определяется рынком и конкурирующие фирмы не могут просто повышать цены.[нужна цитата ] Они полностью отвергают кривую Филлипса, делая вывод, что влияние безработицы - это лишь небольшая часть гораздо более широкой картины инфляции, которая включает цены на сырье, промежуточные товары, стоимость привлечения капитала, производительность труда, землю и другие факторы.

Модель треугольника Гордона

Роберт Дж. Гордон из Северо-Западный университет проанализировал кривую Филлипса, чтобы получить то, что он называет модель треугольника, в котором фактический уровень инфляции определяется суммой

- тяга спроса или краткосрочная инфляция кривой Филлипса,

- рост стоимости или шок предложения, и

- встроенная инфляция.

Последнее отражает инфляционные ожидания и спираль цены / заработной платы. Шоки предложения и изменения встроенной инфляции являются основными факторами, сдвигающими краткосрочную кривую Филлипса и меняющими компромисс. Согласно этой теории, не только инфляционные ожидания могут вызвать стагфляцию. Например, резкий рост цен на нефть в 1970-х годах мог привести к такому результату.

Изменения встроенной инфляции следуют частичная корректировка логика большинства теорий НАИРУ:

- Низкий уровень безработицы способствует высокой инфляции, как и простая кривая Филлипса. Но если безработица останется низкой, а инфляция останется высокой в течение долгого времениКак и в США в конце 1960-х годов, инфляционные ожидания и спираль цены и заработной платы ускоряются. Эта сдвиги краткосрочная кривая Филлипса идет вверх и вправо, так что при любом заданном уровне безработицы наблюдается большая инфляция. (Это со сдвигом B на диаграмме.)

- Высокий уровень безработицы способствует низкой инфляции, как и в случае простой кривой Филлипса. Но если безработица останется высокой, а инфляция останется низкой в течение долгого времени, как в начале 1980-х годов в США, как инфляционные ожидания, так и спираль цены / заработной платы замедлятся. Эта сдвиги краткосрочная кривая Филлипса направлена вниз и влево, так что при каждом уровне безработицы наблюдается меньшая инфляция.

Между этими двумя находится NAIRU, где кривая Филлипса не имеет какой-либо внутренней тенденции к смещению, так что уровень инфляции остается стабильным. Однако, похоже, существует промежуточный диапазон между «высоким» и «низким», при котором встроенная инфляция остается стабильной. Концы этого «диапазона нерастущей инфляции уровней безработицы» со временем меняются.

Смотрите также

Заметки

- ^ А. В. Филлипс, «Взаимосвязь между безработицей и скоростью изменения ставок денежной заработной платы в Соединенном Королевстве в 1861–1957 гг.» (1958) 25 Экономика 283, имея в виду безработицу и «изменение ставки денежной заработной платы».

- ^ а б Фридман, Милтон (1968). «Роль денежно-кредитной политики». Американский экономический обзор. 58 (1): 1–17. JSTOR 1831652.

- ^ а б Фелпс, Эдмунд С. (1968). «Динамика заработной платы и равновесия на рынке труда». Журнал политической экономии. 76 (S4): 678–711. Дои:10.1086/259438.

- ^ а б Фелпс, Эдмунд С. (1967). «Кривые Филлипса, ожидания инфляции и оптимальной безработицы с течением времени». Economica. 34 (135): 254–281. Дои:10.2307/2552025. JSTOR 2552025.

- ^ а б c Чанг, Р. (1997) "Является ли низкая безработица инфляционной?" В архиве 2016-10-05 на Wayback Machine Обзор экономики Федерального резервного банка Атланты 1Q97: 4-13

- ^ а б Фелан, Джон (23 октября 2012 г.). «Милтон Фридман и взлеты и падения кривой Филлипса». thecommentator.com. Получено 29 сентября, 2014.

- ^ "Кривая Филлипса: Краткая энциклопедия экономики - Библиотека экономики и свободы".

- ^ «Кривая Филлипса может быть сломана навсегда». Экономист. 2017.

- ^ «Выступление председателя Йеллен об инфляции, неопределенности и денежно-кредитной политике». Совет управляющих Федеральной резервной системы. Получено 2017-09-30.

- ^ Филлипс, А. В. (1958). «Взаимосвязь между безработицей и темпами изменения денежной заработной платы в Соединенном Королевстве 1861-1957 гг.». Economica. 25 (100): 283–299. Дои:10.1111 / j.1468-0335.1958.tb00003.x.

- ^ а б Самуэльсон, Пол А .; Солоу, Роберт М. (1960). «Аналитические аспекты антиинфляционной политики». Американский экономический обзор. 50 (2): 177–194. JSTOR 1815021.

- ^ Фишер, Ирвинг (1973). «Я обнаружил кривую Филлипса: статистическую связь между безработицей и изменениями цен.'". Журнал политической экономии. 81 (2): 496–502. Дои:10.1086/260048. JSTOR 1830534. Перепечатано с издания 1926 г. Международный обзор труда.

- ^ Фордер, Джеймс (2014). Макроэкономика и миф о кривой Филлипса. Издательство Оксфордского университета. ISBN 978-0-19-968365-9.

- ^ Домитрович, Мозг (10 октября 2011 г.). "Нобелевская премия по экономике переходит к Sargent & Sims: Атакующие кривые Филлипса". Forbes.com. Получено 12 октября 2011.

- ^ Акерлоф, Джордж А .; Диккенс, Уильям Т .; Перри, Джордж Л. (2000). «Почти рациональное установление заработной платы и цен и долгосрочная кривая Филлипса». Документы Брукингса по экономической деятельности. 2000 (1): 1–60. CiteSeerX 10.1.1.457.3874. Дои:10.1353 / eca.2000.0001.

- ^ Оливер Хоссфельд (2010) «Спрос на деньги в США, денежное нависание и прогноз инфляции» В архиве 2013-11-13 в Wayback Machine Международная сеть экономических исследований рабочий документ нет. 2010,4

- ^ Джейкоб, Рид (2016). "AP Macroeconomics Review: кривая Филлипса". APEconReview.com.

- ^ Бланшар, Оливье (2000). Макроэкономика (Второе изд.). Прентис Холл. С. 149–55. ISBN 978-0-13-013306-9.

- ^ Кейнс, Джон Мейнард (1924). Денежная реформа. Нью-Йорк: Ханкур. п. 54–55. Дои:10.1086/318607.

- ^ Кларида, Ричард; Гали, Хорди; Гертлер, Марк (1999). «Наука о денежно-кредитной политике: новокейнсианская перспектива» (PDF). Журнал экономической литературы. 37 (4): 1661–1707. Дои:10.1257 / jel.37.4.1661. HDL:10230/360. JSTOR 2565488.

- ^ Бланшар, Оливье; Гали, Хорди (2007). «Жесткость реальной заработной платы и новая кейнсианская модель» (PDF). Журнал денег, кредита и банковского дела. 39 (s1): 35–65. Дои:10.1111 / j.1538-4616.2007.00015.x. HDL:1721.1/64018.

- ^ Робертс, Джон М. (1995). «Новая кейнсианская экономика и кривая Филлипса». Журнал денег, кредита и банковского дела. 27 (4): 975–984. Дои:10.2307/2077783. JSTOR 2077783.

- ^ Кларида, Ричард; Гали, Хорди; Гертлер, Марк (2000). «Правила денежно-кредитной политики и макроэкономическая стабильность: доказательства и некоторая теория». Ежеквартальный журнал экономики. 115 (1): 147–180. CiteSeerX 10.1.1.111.7984. Дои:10.1162/003355300554692.

- ^ Ромер, Дэвид (2012). «Динамические стохастические модели общего равновесия флуктуации». Продвинутая макроэкономика. Нью-Йорк: Макгроу-Хилл Ирвин. С. 312–364. ISBN 978-0-07-351137-5.

- ^ Фордер, Джеймс (2010). «Историческое место критики ожиданий Фридмана-Фелпса» (PDF). Европейский журнал истории экономической мысли. 17 (3): 493–511. Дои:10.1080/09672560903114875.

- ^ Гальбач, Питер (2015). Теория новой классической макроэкономики. Положительная критика. Вклад в экономику. Гейдельберг / Нью-Йорк / Дордрехт / Лондон: Springer. Дои:10.1007/978-3-319-17578-2. ISBN 978-3-319-17578-2.

использованная литература

- Федеральный резервный банк Бостона, «Понимание инфляции и последствий для денежно-кредитной политики: ретроспектива кривой Филлипса», Серия 53 конференций FRBB, 9–11 июня 2008 г., Чатем, Массачусетс.

- Гордон, Роберт Дж. (2011). «История кривой Филлипса: консенсус и бифуркация». Economica. 78 (309): 10–50. Дои:10.1111 / j.1468-0335.2009.00815.x.

- Хербенер, Джеффри М. (1992). "Ошибка кривой Филлипса". Несогласие по поводу Кейнса: критическая оценка кейнсианской экономики. Нью-Йорк: Прегер. С. 51–71. ISBN 978-0-275-93778-2.

- М. Фридман, «Роль денежно-кредитной политики» (1968) 58 (1) American Economic Review 1

- Гувер, Кевин Д. (2008). "Кривая Филлипса". В Дэвид Р. Хендерсон (ред.). Краткая энциклопедия экономики (2-е изд.). Индианаполис: Библиотека экономики и свободы. ISBN 978-0865976658. OCLC 237794267.

- Э. МакГоги, «Будут ли роботы автоматизировать вашу работу?» Полная занятость, базовый доход и экономическая демократия '' (2018 г.) ССРН, часть 2 (1)

- А. В. Филлипс, «Взаимосвязь между безработицей и скоростью изменения ставок денежной заработной платы в Соединенном Королевстве в 1861–1957 годах» (1958). 25 Экономика 283

- Цинь, Дуэт (2011). «Кривая Филлипса с точки зрения истории эконометрики». История политической экономии. 43 (Приложение 1): 283–308. Дои:10.1215/00182702-1158763.

внешние ссылки

- Левая критика кривой Филлипса от Доллары и смысл журнал

- Критика кривой Филлипса Чарльз Оливер, Институт Людвига фон Мизеса, 9 февраля 1999 г. (включает статью "Кто боится раскаленной экономики?", Ежедневник инвестора, 9 февраля 1999 г.)

- Аудио речь Джеффри Хербенер из Института Людвига фон Мизеса.

- «Юма, Торнтона, количественной теории и кривой Филлипса». от Томас М. Хамфри. Обзор экономики Федерального резервного банка Ричмонда, 1982.[1]