Центральная предельная теорема - Central limit theorem

В теория вероятности, то Центральная предельная теорема (CLT) устанавливает, что во многих ситуациях, когда независимые случайные величины добавлены, их правильно нормализованный сумма стремится к нормальное распределение (неофициально кривая колокола), даже если сами исходные переменные не имеют нормального распределения. Теорема является ключевым понятием в теории вероятностей, потому что из нее следует, что вероятностные и статистический методы, которые работают для нормальных распределений, могут быть применимы ко многим задачам, связанным с другими типами распределений.

Если находятся случайные выборки каждый размер взяты из популяции с общим иметь в виду и конечный отклонение и если это выборочное среднее, предельная форма распределения в качестве , - стандартное нормальное распределение.[1]

Например, предположим, что образец получается содержащий много наблюдения, каждое наблюдение генерируется случайным образом, не зависящим от значений других наблюдений, и что среднее арифметическое из наблюдаемых значений вычисляется. Если эта процедура выполняется много раз, центральная предельная теорема утверждает, что распределение вероятностей среднего будет близко аппроксимировать нормальное распределение. Простой пример: если один подбрасывает монетку много раз, вероятность получить заданное количество орлов будет приближаться к нормальному распределению со средним значением, равным половине общего числа подбрасываний. На пределе бесконечного числа флипов это будет нормальное распределение.

Центральная предельная теорема имеет несколько вариантов. В общем виде случайные величины должны быть одинаково распределены. В вариантах сходимость среднего к нормальному распределению также происходит для неидентичных распределений или для независимых наблюдений, если они соответствуют определенным условиям.

Самая ранняя версия этой теоремы о том, что нормальное распределение может использоваться как приближение к биномиальное распределение, это Теорема де Муавра – Лапласа.

Независимые последовательности

Классический CLT

Позволять быть случайный пример размера - то есть последовательность независимые и одинаково распределенные (i.i.d.) случайные величины, взятые из распределения ожидаемое значение данный и конечный отклонение данный . Предположим, нас интересует среднее значение выборки

этих случайных величин. Посредством закон больших чисел, выборка усредняет сходятся почти наверняка (а значит, и сходятся по вероятности ) к ожидаемому значению в качестве . Классическая центральная предельная теорема описывает размер и форму распределения стохастических флуктуаций вокруг детерминированного числа во время этого сближения. Точнее, в нем говорится, что как становится больше, распределение разницы между выборочным средним и его предел , при умножении на множитель (то есть ), аппроксимирует нормальное распределение со средним 0 и дисперсией . Для достаточно больших п, распределение близка к нормальному распределению со средним и дисперсия . Полезность теоремы заключается в том, что распределение приближается к нормальности независимо от формы распределения особи . Формально теорему можно сформулировать следующим образом:

Линдеберг – Леви CLT. Предполагать это последовательность i.i.d. случайные величины с и . Тогда как стремится к бесконечности, случайные величины сходиться в распределении к нормальный :[3]

![{extstyle operatorname {E} [X_ {i}] = mu}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d082ebbd867f0f4ce516f94ed63380cf91ab8133)

![{extstyle operatorname {Var} [X_ {i}] = sigma ^ {2} <infty}](https://wikimedia.org/api/rest_v1/media/math/render/svg/448bb57a7caae2db8c4c5bf94d9672bfe71fb9b2)

В случае , сходимость по распределению означает, что кумулятивные функции распределения из поточечно сходятся к cdf распределение: для каждого действительного числа,

![{displaystyle lim _ {n o infty} Pr left [{sqrt {n}} ({ar {X}} _ {n} -mu) leq zight] = lim _ {n o infty} Pr left [{frac {{ sqrt {n}} ({ar {X}} _ {n} -mu)} {sigma}} leq {frac {z} {sigma}} ight] = Phi влево ({frac {z} {sigma}} ight ),}](https://wikimedia.org/api/rest_v1/media/math/render/svg/bc6a16dc71c00aa6db3f5ec259dea568eab6f7a6)

куда стандартный нормальный cdf, оцениваемый на. Сходимость равномерная по в том смысле, что

![{displaystyle lim _ {n o infty} sup _ {zin mathbb {R}} left | Pr left [{sqrt {n}} ({ar {X}} _ {n} -mu) leq zight] -Phi left ( {frac {z} {sigma}} ight) ight | = 0,}](https://wikimedia.org/api/rest_v1/media/math/render/svg/897c9ff3c9f03f9cf7afedde72a8d1b03db02daa)

куда обозначает наименьшую верхнюю границу (или супремум ) набора.[4]

Ляпунов ЦЛТ

Теорема названа в честь русского математика. Александр Ляпунов. В этом варианте центральной предельной теоремы случайные величины должны быть независимыми, но не обязательно одинаково распределенными. Теорема также требует, чтобы случайные величины имеют моменты некоторого порядка , и что скорость роста этих моментов ограничивается приведенным ниже условием Ляпунова.

Ляпунов ЦЛТ.[5] Предполагать представляет собой последовательность независимых случайных величин, каждая из которых имеет конечное ожидаемое значение и дисперсия . Определять

Если для некоторых , Состояние Ляпунова

выполняется, то сумма сходится по распределению к стандартной нормальной случайной величине, как уходит в бесконечность:

![{displaystyle lim _ {n o infty} {frac {1} {s_ {n} ^ {2 + delta}}} sum _ {i = 1} ^ {n} имя оператора {E} left [| X_ {i} - mu _ {i} | ^ {2 + delta} ight] = 0}](https://wikimedia.org/api/rest_v1/media/math/render/svg/64a80682a2f914ca295442b230135678d17e6e85)

На практике обычно проще всего проверить условие Ляпунова на .

Если последовательность случайных величин удовлетворяет условию Ляпунова, то она также удовлетворяет условию Линдеберга. Однако обратное утверждение неверно.

Lindeberg CLT

В той же постановке и с теми же обозначениями, что и выше, условие Ляпунова можно заменить следующим более слабым (из Lindeberg в 1920 г.).

Предположим, что для каждого

![{displaystyle lim _ {n o infty} {frac {1} {s_ {n} ^ {2}}} sum _ {i = 1} ^ {n} имя оператора {E} left [(X_ {i} -mu _ {i}) ^ {2} cdot mathbf {1} _ {{, X_ {i};:; left | X_ {i} -mu _ {i} ight |,>, varepsilon s_ {n},}} ight ] = 0}](https://wikimedia.org/api/rest_v1/media/math/render/svg/480d3766834388c50f83134ca0085a74fd6e6153)

куда это индикаторная функция. Тогда распределение стандартизированных сумм

сходится к стандартному нормальному распределению .

Многомерный CLT

Доказательства, использующие характеристические функции, могут быть распространены на случаи, когда каждый отдельный это случайный вектор в , со средним вектором и ковариационная матрица (среди компонентов вектора), и эти случайные векторы независимы и одинаково распределены. Суммирование этих векторов производится покомпонентно. Многомерная центральная предельная теорема утверждает, что при масштабировании суммы сходятся к многомерное нормальное распределение.[6]

![{extstyle mu = имя оператора {E} [mathbf {X} _ {i}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/784662418f2656cda4e51b53d3914e71e439984d)

Позволять

быть k-вектор. Жирный в означает, что это случайный вектор, а не случайная (одномерная) величина. Тогда сумма случайных векторов будет

![{displaystyle {egin {bmatrix} X_ {1 (1)} vdots X_ {1 (k)} end {bmatrix}} + {egin {bmatrix} X_ {2 (1)} vdots X_ {2 (k )} end {bmatrix}} + cdots + {egin {bmatrix} X_ {n (1)} vdots X_ {n (k)} end {bmatrix}} = {egin {bmatrix} sum _ {i = 1} ^ {n} left [X_ {i (1)} ight] vdots sum _ {i = 1} ^ {n} left [X_ {i (k)} ight] end {bmatrix}} = sum _ {i = 1} ^ {n} mathbf {X} _ {i}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e0aec2e3895f5d517973d01b48f22a9ae94296cc)

и в среднем

и поэтому

![{displaystyle {frac {1} {sqrt {n}}} sum _ {i = 1} ^ {n} left [mathbf {X} _ {i} -operatorname {E} left (X_ {i} ight) ight] = {frac {1} {sqrt {n}}} sum _ {i = 1} ^ {n} (mathbf {X} _ {i} - {oldsymbol {mu}}) = {sqrt {n}} left ( {overline {mathbf {X}}} _ {n} - {oldsymbol {mu}} ight).}](https://wikimedia.org/api/rest_v1/media/math/render/svg/2b067e19df49fc0ddd515403c26c067497427ae9)

Многомерная центральная предельная теорема утверждает, что

где ковариационная матрица равно

Скорость сходимости определяется следующим Берри – Эссеен введите результат:

Теорема.[7] Позволять быть независимым -значные случайные векторы, каждый из которых имеет нулевое среднее значение. Написать и предполагать обратимо. Позволять быть -мерный гауссовский с той же матрицей среднего и ковариационной . Тогда для всех выпуклых множеств ,

куда - универсальная постоянная, , и обозначает евклидову норму на .

![{displaystyle Sigma = operatorname {Cov} [S]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/6bbdd46ff8928b02fc4e37a7fc14c51ceaf58b40)

![{displaystyle | Pr [Sin U] -Pr [Zin U] | leq Cd ^ {1/4} гамма,}](https://wikimedia.org/api/rest_v1/media/math/render/svg/48a6517ee5c99419e50d573239a44d9953794c93)

![{displaystyle gamma = sum _ {i = 1} ^ {n} имя оператора {E} [| Sigma ^ {- 1/2} X_ {i} | _ {2} ^ {3}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d40f0fd02779da5c01af151f10da7ad18ed35b56)

Неизвестно, был ли фактор необходимо.[8]

Обобщенная теорема

Центральная предельная теорема утверждает, что сумма ряда независимых и одинаково распределенных случайных величин с конечной дисперсией будет стремиться к нормальное распределение по мере роста числа переменных. Обобщение из-за Гнеденко и Колмогоров утверждает, что сумма ряда случайных величин со степенным хвостом (Паретийский хвост ) распределения, убывающие как куда (и, следовательно, имеющий бесконечную дисперсию) будет стремиться к стабильному распределению по мере роста числа слагаемых.[9][10] Если тогда сумма сходится к стабильное распространение с параметром устойчивости равным 2, т. е. распределением Гаусса.[11]

Зависимые процессы

CLT при слабой зависимости

Полезным обобщением последовательности независимых одинаково распределенных случайных величин является смешивание случайный процесс в дискретном времени; «смешивание» означает, грубо говоря, что случайные величины, удаленные друг от друга во времени, почти независимы. В эргодической теории и теории вероятностей используется несколько видов перемешивания. Особенно сильное перемешивание (также называемое α-перемешиванием), определяемое куда так называемый сильный коэффициент смешивания.

Упрощенная формулировка центральной предельной теоремы при сильном перемешивании:[12]

Теорема. Предположим, что стационарный и -смешивание с и это и . Обозначить , то предел

существует, и если тогда сходится по распределению к .

![{extstyle operatorname {E} [X_ {n}] = 0}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d12315de3945900a1cdcca84088a0f562e93d042)

![{extstyle operatorname {E} [{X_ {n}} ^ {12}] <infty}](https://wikimedia.org/api/rest_v1/media/math/render/svg/b290a0d05d376ff21698340af4db22488236db19)

Фактически,

где ряд абсолютно сходится.

Предположение не может быть опущен, так как асимптотическая нормальность не выполняется для куда другой стационарная последовательность.

Есть более сильная версия теоремы:[13] предположение заменяется на , а предположение заменяется на

![{extstyle operatorname {E} [{vert X_ {n} vert} ^ {2 + delta}] <infty}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c259aed523895ea246521aa770b370825933d68b)

Существование таких обеспечивает заключение. Энциклопедический анализ предельных теорем в условиях перемешивания см. В (Брэдли 2007 ).

Разница по мартингейлу CLT

Теорема. Пусть мартингейл удовлетворить

- по вероятности как п → ∞,

- для каждого ε > 0, в качестве п → ∞,

Осторожность: В ограниченное ожидание[требуется разъяснение ] не следует путать с условным ожиданием .

![{extstyle operatorname {E} [X; A]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/30535e6a5e00b31c839efa1f45ff668158c594c2)

![{extstyle operatorname {E} [Xmid A] = {frac {operatorname {E} [X; A]} {mathbf {P} (A)}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/607dab14b454b0c333c4f1fb7b710d9a6c018581)

Замечания

Доказательство классической CLT

Центральная предельная теорема имеет доказательство с использованием характеристические функции.[16] Это похоже на доказательство (слабого) закон больших чисел.

Предполагать являются независимыми и одинаково распределенными случайными величинами, каждая со средним и конечная дисперсия . Сумма имеет иметь в виду и отклонение . Рассмотрим случайную величину

где на последнем шаге мы определили новые случайные величины , каждый с нулевым средним и единичной дисперсией (). В характеристическая функция из дан кем-то

![{displaystyle varphi _ {Z_ {n}}! (t) = varphi _ {sum _ {i = 1} ^ {n} {{frac {1} {sqrt {n}}} Y_ {i}}}! ( t) = varphi _ {Y_ {1}} !! left ({frac {t} {sqrt {n}}} ight) varphi _ {Y_ {2}} !! left ({frac {t} {sqrt {n }}} ight) cdots varphi _ {Y_ {n}} !! left ({frac {t} {sqrt {n}}} ight) = left [varphi _ {Y_ {1}} !! left ({frac { t} {sqrt {n}}} ight) ight] ^ {n},}](https://wikimedia.org/api/rest_v1/media/math/render/svg/eb5414e4f2854c6513fe3f54ea1987075e4d3cbf)

где на последнем шаге мы использовали тот факт, что все одинаково распределены. Характеристическая функция является по Теорема Тейлора,

куда является "маленький о обозначение "для некоторой функции который стремится к нулю быстрее, чем . В пределах экспоненциальная функция () характеристическая функция равно

Все члены высшего порядка исчезают в пределе . Правая часть равна характеристической функции стандартного нормального распределения. , что подразумевает через Теорема Леви о непрерывности что распределение подойдет в качестве . Следовательно среднее значение выборки

таково, что

сходится к нормальному распределению , из которой следует центральная предельная теорема.

Сходимость до предела

Центральная предельная теорема дает только асимптотическое распределение. В качестве приближения для конечного числа наблюдений оно обеспечивает разумное приближение только тогда, когда оно близко к пику нормального распределения; требуется очень большое количество наблюдений, чтобы простираться до хвоста.[нужна цитата ]

Сходимость в центральной предельной теореме равна униформа потому что предельная кумулятивная функция распределения непрерывна. Если третий центральный момент существует и конечна, то скорость сходимости не менее порядка (видеть Теорема Берри – Эссеена ). Метод Штейна[17] может использоваться не только для доказательства центральной предельной теоремы, но и для получения оценок скорости сходимости для выбранных метрик.[18]

![{extstyle operatorname {E} [(X_ {1} -mu) ^ {3}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/3e348083758a31fcc591bb580f1cef19d7de44c7)

Сходимость к нормальному распределению монотонна в том смысле, что энтропия из увеличивается монотонно к нормальному распределению.[19]

Центральная предельная теорема применима, в частности, к суммам независимых и одинаково распределенных дискретные случайные величины. Сумма дискретные случайные величины все еще дискретная случайная величина, так что перед нами последовательность дискретные случайные величины чья кумулятивная функция распределения вероятностей сходится к кумулятивной функции распределения вероятностей, соответствующей непрерывной переменной (а именно функции нормальное распределение ). Это означает, что если мы построим гистограмма реализации суммы п независимых идентичных дискретных переменных, кривая, соединяющая центры верхних граней прямоугольников, образующих гистограмму, сходится к гауссовой кривой как п стремится к бесконечности, это отношение известно как Теорема де Муавра – Лапласа. В биномиальное распределение В статье подробно описывается такое применение центральной предельной теоремы в простом случае дискретной переменной, принимающей только два возможных значения.

Связь с законом больших чисел

Закон больших чисел а также центральная предельная теорема являются частными решениями общей проблемы: «Каково предельное поведение Sп в качестве п приближается к бесконечности? »В математическом анализе асимптотический ряд являются одним из самых популярных инструментов, используемых для решения таких вопросов.

Предположим, у нас есть асимптотическое разложение :

Разделив обе части на φ1(п) и взятие лимита произведет а1, коэффициент перед членом высшего порядка в разложении, который представляет скорость, с которой ж(п) изменения в его ведущем члене.

Неформально можно сказать: "ж(п) растет примерно как а1φ1(п)". Принимая во внимание разницу между ж(п) и его приближение, а затем деление на следующий член в разложении, мы приходим к более тонкому утверждению о ж(п):

Здесь можно сказать, что разница между функцией и ее приближением растет примерно как а2φ2(п). Идея состоит в том, что разделение функции на соответствующие нормализующие функции и рассмотрение ограничивающего поведения результата может многое рассказать нам об ограничивающем поведении самой исходной функции.

Неформально что-то подобное происходит, когда сумма, Sп, независимых одинаково распределенных случайных величин, Икс1, …, Иксп, изучается в классической теории вероятностей.[нужна цитата ] Если каждый Икся имеет конечное среднее μ, то по закону больших чисел Sп/п → μ.[20] Если вдобавок каждый Икся имеет конечную дисперсию σ2, то по центральной предельной теореме

куда ξ распространяется как N(0,σ2). Это обеспечивает значения первых двух констант в неформальном расширении

В случае, если Икся не имеют конечного среднего или дисперсии, сходимость сдвинутой и масштабированной суммы также может происходить с различными коэффициентами центрирования и масштабирования:

или неофициально

Распределения Ξ которые могут возникнуть таким образом, называются стабильный.[21] Ясно, что нормальное распределение стабильно, но есть и другие стабильные распределения, такие как Распределение Коши, для которых не определены среднее значение или дисперсия. Коэффициент масштабирования бп может быть пропорционально пc, для любого c ≥ 1/2; его также можно умножить на медленно меняющаяся функция из п.[11][22]

В закон повторного логарифма указывает, что происходит "между" закон больших чисел и центральная предельная теорема. В частности, в нем говорится, что нормализующая функция √п журнал журнал п, средний размер между п закона больших чисел и √п центральной предельной теоремы, обеспечивает нетривиальное предельное поведение.

Альтернативные формулировки теоремы

Функции плотности

В плотность суммы двух или более независимых переменных составляет свертка их плотностей (если эти плотности существуют). Таким образом, центральную предельную теорему можно интерпретировать как утверждение о свойствах функций плотности при свертке: свертка ряда функций плотности стремится к нормальной плотности, когда число функций плотности неограниченно увеличивается. Эти теоремы требуют более сильных гипотез, чем приведенные выше формы центральной предельной теоремы. Теоремы этого типа часто называют локальными предельными теоремами. См Петрова[23] для конкретной локальной предельной теоремы для сумм независимые и одинаково распределенные случайные величины.

Характерные функции

Поскольку характеристическая функция свертки является произведением характеристических функций задействованных плотностей, центральная предельная теорема имеет еще одну переформулировку: произведение характеристических функций ряда функций плотности становится близким к характеристической функции нормальной плотности как количество функция плотности неограниченно возрастает при указанных выше условиях. В частности, к аргументу характеристической функции должен применяться соответствующий коэффициент масштабирования.

Аналогичное заявление можно сделать о Преобразования Фурье, поскольку характеристическая функция по существу является преобразованием Фурье.

Расчет дисперсии

Позволять Sп быть суммой п случайные переменные. Многие центральные предельные теоремы содержат такие условия, что Sп/√Вар (Sп) сходится по распределению к N(0,1) (нормальное распределение со средним 0, дисперсией 1) как п→ ∞. В некоторых случаях можно найти постоянную σ2 и функция f (n) такой, что Sп/ (σ√nf(п)) сходится по распределению к N(0,1) в качестве п→ ∞.

Лемма.[24] Предполагать представляет собой последовательность действительных и строго стационарных случайных величин с для всех , , и . Построить

- Если абсолютно сходится, , и тогда в качестве куда .

- Если вдобавок и сходится по распределению к в качестве тогда также сходится по распределению к в качестве .

![{displaystyle g: [0,1] ightarrow mathbb {R}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/837ea8d988b7bec8098c295a80e2ce60721574c8)

Расширения

Произведения положительных случайных величин

В логарифм продукта - это просто сумма логарифмов факторов. Следовательно, когда логарифм произведения случайных величин, принимающих только положительные значения, приближается к нормальному распределению, само произведение приближается к логнормальное распределение. Многие физические величины (особенно масса или длина, которые зависят от масштаба и не могут быть отрицательными) являются продуктами различных случайный факторов, поэтому они следуют логнормальному распределению. Эту мультипликативную версию центральной предельной теоремы иногда называют Закон гибрата.

В то время как центральная предельная теорема для сумм случайных величин требует условия конечной дисперсии, соответствующая теорема для произведений требует соответствующего условия, что функция плотности интегрируема с квадратом.[25]

За пределами классических рамок

Асимптотическая нормальность, то есть конвергенция к нормальному распределению после соответствующего сдвига и масштабирования, это явление гораздо более общее, чем классическая структура, рассмотренная выше, а именно, суммы независимых случайных величин (или векторов). Время от времени появляются новые рамки; единой объединяющей основы пока нет.

Выпуклое тело

Теорема. Существует последовательность εп ↓ 0 для которого справедливо следующее. Позволять п ≥ 1, и пусть случайные величины Икс1, …, Иксп есть бревенчатый плотность стыков ж такой, что ж(Икс1, …, Иксп) = ж(|Икс1|, …, |Иксп|) для всех Икс1, …, Иксп, и E (Икс2

k) = 1 для всех k = 1, …, п. Тогда распределение

является εп-рядом с N(0,1) в общее расстояние вариации.[26]

Эти двое εп-ближайшие распределения имеют плотности (фактически, логарифмически вогнутые плотности), таким образом, полное расстояние дисперсии между ними является интегралом от абсолютного значения разницы между плотностями. Сходимость при полной вариации сильнее слабой.

Важным примером логарифмически вогнутой плотности является функция, постоянная внутри данного выпуклого тела и исчезающая снаружи; оно соответствует равномерному распределению на выпуклом теле, что объясняет термин «центральная предельная теорема для выпуклых тел».

Другой пример: ж(Икс1, …, Иксп) = const · exp (- (|Икс1|α + … + |Иксп|α)β) куда α > 1 и αβ > 1. Если β = 1 тогда ж(Икс1, …, Иксп) разлагается на const · exp (- |Икс1|α)… Exp (- |Иксп|α), что значит Икс1, …, Иксп независимы. Но в целом они зависимы.

Условие ж(Икс1, …, Иксп) = ж(|Икс1|, …, |Иксп|) гарантирует, что Икс1, …, Иксп имеют нулевое среднее и некоррелированный;[нужна цитата ] тем не менее, они не должны быть независимыми, или даже попарно независимые.[нужна цитата ] Кстати, попарная независимость не может заменить независимость в классической центральной предельной теореме.[27]

Вот Берри – Эссеен введите результат.

Теорема. Позволять Икс1, …, Иксп удовлетворяют условиям предыдущей теоремы, то [28]

для всех а < б; здесь C это универсальная (абсолютная) постоянная. Причем для каждого c1, …, cп ∈ ℝ такой, что c2

1 + … + c2

п = 1,

Распределение Икс1 + … + Иксп/√п не обязательно быть приблизительно нормальным (фактически, может быть однородным).[29] Однако распределение c1Икс1 + … + cпИксп близко к N(0,1) (в общем расстоянии вариации) для большинства векторов (c1, …, cп) по равномерному распределению на сфере c2

1 + … + c2

п = 1.

Лакунарный тригонометрический ряд

Теорема (Салем –Зигмунд ): Позволять U - случайная величина, равномерно распределенная на (0,2π), и Иксk = рk cos (пkU + аk), куда

- пk удовлетворяют условию лакунарности: существует q > 1 такой, что пk + 1 ≥ qnk для всех k,

- рk такие, что

- 0 ≤ аk <2π.

сходится по распределению к N(0, 1/2).

Гауссовы многогранники

Теорема: Позволять А1, …, Ап быть независимыми случайными точками на плоскости ℝ2 каждая имеет двумерное стандартное нормальное распределение. Позволять Kп быть выпуклый корпус этих точек, и Иксп площадь Kп потом[32]

сходится по распределению к N(0,1) в качестве п стремится к бесконечности.

То же самое верно и для всех измерений больше 2.

В многогранник Kп называется гауссовским случайным многогранником.

Аналогичный результат справедлив для числа вершин (многогранника Гаусса), числа ребер и фактически граней всех размерностей.[33]

Линейные функции ортогональных матриц

Линейная функция матрицы M - линейная комбинация его элементов (с заданными коэффициентами), M ↦ tr (ЯВЛЯЮСЬ) куда А - матрица коэффициентов; видеть След (линейная алгебра) # Внутренний продукт.

Случайный ортогональная матрица называется распределенным равномерно, если его распределение является нормированным Мера Хаара на ортогональная группа O (п,ℝ); видеть Матрица вращения # Матрицы равномерного случайного вращения.

Теорема. Позволять M быть случайным ортогональным п × п матрица распределена равномерно, и А фиксированный п × п матрица такая, что tr (AA*) = п, и разреши Икс = tr (ЯВЛЯЮСЬ). потом[34] распределение Икс близко к N(0,1) в метрике общей вариации до[требуется разъяснение ] 2√3/п − 1.

Подпоследовательности

Теорема. Пусть случайные величины Икс1, Икс2, … ∈ L2(Ом) быть таким, чтобы Иксп → 0 слабо в L2(Ом) и Икс

п → 1 слабо в L1(Ом). Тогда существуют целые числа п1 < п2 < … такой, что

сходится по распределению к N(0,1) в качестве k стремится к бесконечности.[35]

Случайное блуждание по кристаллической решетке

Центральная предельная теорема может быть установлена для простого случайная прогулка на кристаллической решетке (бесконечный абелев накрывающий граф над конечным графом) и используется для проектирования кристаллических структур.[36][37]

Приложения и примеры

Простой пример

Простой пример центральной предельной теоремы - бросание множества одинаковых несмещенных игральных костей. Распределение суммы (или среднего) выпавших чисел будет хорошо аппроксимировано нормальным распределением. Поскольку реальные величины часто являются сбалансированной суммой многих ненаблюдаемых случайных событий, центральная предельная теорема также дает частичное объяснение преобладания нормального распределения вероятностей. Это также оправдывает приближение большой выборки статистика к нормальному распределению в контролируемых экспериментах.

Реальные приложения

Опубликованная литература содержит ряд полезных и интересных примеров и приложений, относящихся к центральной предельной теореме.[38] Один источник[39] приводит следующие примеры:

- Распределение вероятностей для общего расстояния, пройденного за случайная прогулка (предвзятый или непредвзятый) будет склонен к нормальное распределение.

- Подбрасывание большого количества монет приведет к нормальному распределению общего количества решек (или, что эквивалентно, общего количества решек).

С другой стороны, центральная предельная теорема объясняет обычное появление «колоколообразной кривой» в оценки плотности применяется к данным реального мира. В таких случаях, как электронный шум, экзаменационные оценки и т. Д., Мы часто можем рассматривать одно измеренное значение как средневзвешенное значение множества небольших эффектов. Затем, используя обобщения центральной предельной теоремы, мы можем увидеть, что это часто (хотя и не всегда) приводит к окончательному распределению, которое приблизительно нормально.

В общем, чем больше измерение похоже на сумму независимых переменных с равным влиянием на результат, тем более нормальным оно является. Это оправдывает обычное использование этого распределения для замены эффектов ненаблюдаемых переменных в таких моделях, как линейная модель.

Регресс

Регрессивный анализ и в частности обыкновенный метод наименьших квадратов указывает, что зависимая переменная зависит в зависимости от функции от одного или нескольких независимые переменные, с добавкой срок ошибки. Различные типы статистического вывода о регрессии предполагают, что член ошибки имеет нормальное распределение. Это предположение может быть оправдано, если предположить, что член ошибки на самом деле является суммой многих независимых членов ошибки; даже если отдельные члены ошибок не распределены нормально, по центральной предельной теореме их сумма может быть хорошо аппроксимирована нормальным распределением.

Другие иллюстрации

Учитывая его важность для статистики, доступен ряд статей и компьютерных пакетов, демонстрирующих сходимость, заложенную в центральной предельной теореме.[40]

История

Голландский математик Хенк Таймс пишет:[41]

Центральная предельная теорема имеет интересную историю. Первая версия этой теоремы была сформулирована математиком французского происхождения. Абрахам де Муавр который в замечательной статье, опубликованной в 1733 году, использовал нормальное распределение для аппроксимации распределения числа орлов в результате множества подбрасываний справедливой монеты. Это открытие намного опередило свое время и было почти забыто до тех пор, пока знаменитый французский математик Пьер-Симон Лаплас спас его от безвестности в своей монументальной работе Аналитическая теория вероятностей, который был опубликован в 1812 году. Лаплас расширил открытие Де Муавра, аппроксимировав биномиальное распределение нормальным распределением. Но, как и в случае с Де Муавром, открытие Лапласа не привлекло особого внимания в его время. Важность центральной предельной теоремы осознали только в конце XIX века, когда в 1901 году русский математик Александр Ляпунов определил его в общих чертах и точно доказал, как он работает математически. В настоящее время центральная предельная теорема считается неофициальным сувереном теории вероятностей.

сэр Фрэнсис Гальтон описал Центральную предельную теорему следующим образом:[42]

Я не знаю ничего более впечатляющего в воображении, чем чудесная форма космического порядка, выраженная «Законом частоты ошибок». Закон был бы олицетворен греками и обожествлен, если бы они знали о нем. Он царит безмятежно и в полном самоуничижении среди самого дикого смятения. Чем больше толпа и чем больше очевидная анархия, тем совершеннее ее власть. Это высший закон безрассудства. Всякий раз, когда берется большая выборка хаотических элементов и выстраивается в порядке их величины, неожиданная и самая прекрасная форма регулярности оказывается скрытой все время.

Фактический термин «центральная предельная теорема» (на немецком языке: «zentraler Grenzwertsatz») впервые был использован Георгий Полиа в 1920 г. в названии статьи.[43][44] Полиа назвал эту теорему «центральной» из-за ее важности в теории вероятностей. По словам Ле Кама, французская школа вероятностей интерпретирует слово центральный в том смысле, что «описывает поведение центра распределения в противоположность его хвостам».[44] Реферат статьи О центральной предельной теореме исчисления вероятностей и проблеме моментов по Pólya[43] в 1920 году переводится следующим образом.

Возникновение гауссовой плотности вероятности 1 = е−Икс2 в повторяющихся экспериментах ошибки измерений, которые приводят к сочетанию очень многих и очень малых элементарных ошибок, в процессах диффузии и т. д., могут быть объяснены, как хорошо известно, той же самой предельной теоремой, которая играет центральную роль. роль в исчислении вероятностей. Настоящего первооткрывателя этой предельной теоремы следует назвать Лапласом; вполне вероятно, что его строгое доказательство было впервые дано Чебыщевым, и его наиболее точную формулировку можно найти, насколько мне известно, в статье Ляпунов. ...

Подробное изложение истории теоремы, детальное описание основополагающей работы Лапласа, а также Коши s, Бессель 'песок Пуассон Вклады предоставлены Hald.[45] Два исторических отчета, один охватывает развитие от Лапласа до Коши, второй - вклад автора фон Мизес, Pólya, Lindeberg, Леви, и Крамер в 20-е годы Ханс Фишер.[46] Ле Кам описывает период около 1935 года.[44] Бернштейн[47] представляет собой историческую дискуссию, посвященную работе Пафнутый Чебышев и его ученики Андрей Марков и Александр Ляпунов это привело к первым доказательствам CLT в общих условиях.

В течение 1930-х годов были представлены все более общие доказательства Центральной предельной теоремы. Было обнаружено, что многие природные системы демонстрируют Гауссовы распределения - типичным примером является распределение роста людей. Когда в начале 1900-х годов стали применяться статистические методы, такие как дисперсионный анализ, стало все более обычным делом предполагать лежащие в основе распределения Гаусса.[48]

Любопытная сноска к истории Центральной предельной теоремы состоит в том, что доказательство результата, аналогичного CLT Линдеберга 1922 года, было предметом исследования. Алан Тьюринг стипендиальная диссертация 1934 г. Королевский колледж на Кембриджский университет. Только после отправки работы Тьюринг узнал, что она уже доказана. Следовательно, диссертация Тьюринга не была опубликована.[49]

Смотрите также

- Асимптотическое свойство равнораспределения

- Асимптотическое распределение

- Распределение Бейтса

- Закон Бенфорда - Результат расширения CLT до произведения случайных величин.

- Теорема Берри – Эссеена

- Центральная предельная теорема для направленной статистики - Центральная предельная теорема в случае направленной статистики

- Дельта-метод - для вычисления предельного распределения функции случайной величины.

- Теорема Эрдеша – Каца - связывает количество простых делителей целого числа с нормальным распределением вероятностей

- Теорема Фишера – Типпета – Гнеденко. - предельная теорема для экстремальных значений (например, Максимум{Иксп})

- Распределение Ирвина – Холла

- Центральная предельная теорема цепи Маркова

- Нормальное распределение

- Теорема Твиди о сходимости - Теорема, которую можно рассматривать как мост между центральной предельной теоремой и Теорема сходимости Пуассона[50]

Примечания

- ^ Montgomery, Douglas C .; Рангер, Джордж К. (2014). Прикладная статистика и вероятность для инженеров (6-е изд.). Вайли. п. 241. ISBN 9781118539712.

- ^ Руо, Матье (2013). Вероятность, статистика и оценка (PDF). п. 10.

- ^ Биллингсли (1995, стр. 357)

- ^ Бауэр (2001, теорема 30.13, с.199)

- ^ Биллингсли (1995, стр.362)

- ^ Ван дер Ваарт, А. В. (1998). Асимптотическая статистика. Нью-Йорк: Издательство Кембриджского университета. ISBN 978-0-521-49603-2. LCCN 98015176.

- ^ Райан О’Доннелл (2014, теорема 5.38) http://www.contrib.andrew.cmu.edu/~ryanod/?p=866

- ^ Бенткус, В. (2005). "Граница типа Ляпунова в ". Теория вероятн. Приложение. 49 (2): 311–323. Дои:10.1137 / S0040585X97981123.

- ^ Войт, Йоханнес (2003). «Раздел 5.4.3». Статистическая механика финансовых рынков. Тексты и монографии по физике. Springer-Verlag. ISBN 3-540-00978-7.

- ^ Гнеденко, Б.В .; Колмогоров, А. Н. (1954). Предельные распределения для сумм независимых случайных величин. Кембридж: Аддисон-Уэсли.

- ^ а б Учайкин, Владимир В .; Золотарев, В. М. (1999). Шанс и стабильность: стабильные дистрибутивы и их приложения. ВСП. С. 61–62. ISBN 90-6764-301-7.

- ^ Биллингсли (1995, теорема 27.5)

- ^ Дарретт (2004, раздел 7.7 (c), теорема 7.8)

- ^ Дарретт (2004, раздел 7.7, теорема 7.4)

- ^ Биллингсли (1995, теорема 35.12)

- ^ «Введение в случайные процессы в физике». jhupbooks.press.jhu.edu. Получено 2016-08-11.

- ^ Штейн, К. (1972). «Граница ошибки нормального приближения к распределению суммы зависимых случайных величин». Труды Шестого симпозиума Беркли по математической статистике и теории вероятностей: 583–602. МИСТЕР 0402873. Zbl 0278.60026.

- ^ Chen, L.H.Y .; Goldstein, L .; Шао, К. М. (2011). Нормальное приближение по методу Штейна.. Springer. ISBN 978-3-642-15006-7.

- ^ Арстейн, С.; Болл, К.; Барт, Ф.; Наор, А. (2004), «Решение проблемы Шеннона о монотонности энтропии», Журнал Американского математического общества, 17 (4): 975–982, Дои:10.1090 / S0894-0347-04-00459-X

- ^ Розенталь, Джеффри Сет (2000). Первый взгляд на строгую теорию вероятностей. World Scientific. Теорема 5.3.4, с. 47. ISBN 981-02-4322-7.

- ^ Джонсон, Оливер Томас (2004). Теория информации и центральная предельная теорема. Imperial College Press. п. 88. ISBN 1-86094-473-6.

- ^ Бородин, А. Н .; Ибрагимов, И. А .; Судаков, В. Н. (1995). Предельные теоремы для функционалов от случайных блужданий.. Книжный магазин AMS. Теорема 1.1, с. 8. ISBN 0-8218-0438-3.

- ^ Петров, В. В. (1976). Суммы независимых случайных величин. Нью-Йорк-Гейдельберг: Springer-Verlag. гл. 7. ISBN 9783642658099.

- ^ Хью, Патрик Чисан (2017). «Асимптотическое распределение вознаграждений, накопленных чередующимися процессами обновления». Статистика и вероятностные письма. 129: 355–359. Дои:10.1016 / j.spl.2017.06.027.

- ^ Rempala, G .; Весоловски Дж. (2002). «Асимптотика произведений сумм и U-статистика" (PDF). Электронные коммуникации в вероятности. 7: 47–54. Дои:10.1214 / ecp.v7-1046.

- ^ Клартаг (2007, теорема 1.2)

- ^ Дарретт (2004, раздел 2.4, пример 4.5)

- ^ Клартаг (2008, теорема 1)

- ^ Клартаг (2007, теорема 1.1)

- ^ Зигмунд, Антони (2003) [1959]. Тригонометрический ряд. Издательство Кембриджского университета. т. II, разд. XVI.5, теорема 5-5. ISBN 0-521-89053-5.

- ^ Гапошкин (1966, теорема 2.1.13)

- ^ Барани и Ву (2007, теорема 1.1)

- ^ Барани и Ву (2007, теорема 1.2)

- ^ Мекес, Элизабет (2008). «Линейные функции на классических группах матриц». Труды Американского математического общества. 360 (10): 5355–5366. arXiv:математика / 0509441. Дои:10.1090 / S0002-9947-08-04444-9. S2CID 11981408.

- ^ Гапошкин (1966, раздел 1.5)

- ^ Kotani, M .; Сунада, Тошиказу (2003). Спектральная геометрия кристаллических решеток. 338. Современная математика. С. 271–305. ISBN 978-0-8218-4269-0.

- ^ Сунада, Тошиказу (2012). Топологическая кристаллография - с точки зрения дискретного геометрического анализа. Обзоры и учебные пособия по прикладным математическим наукам. 6. Springer. ISBN 978-4-431-54177-6.

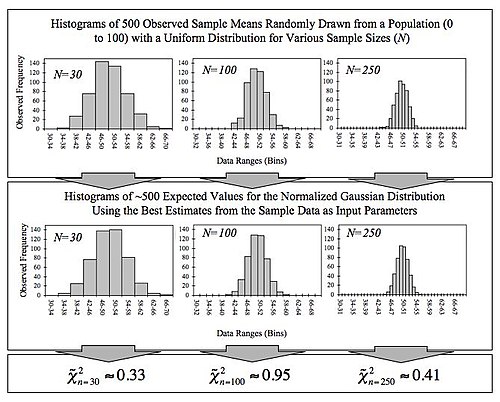

- ^ Динов, Христу и Санчес (2008)

- ^ "SOCR EduMaterials Activities GCLT Applications - Socr". Wiki.stat.ucla.edu. 2010-05-24. Получено 2017-01-23.

- ^ Marasinghe, M .; Микер, В .; Повар, Д .; Шин, Т. С. (август 1994 г.). «Использование графики и моделирования для обучения статистическим концепциям». Документ, представленный на Ежегодном собрании Американской ассоциации статистиков, Торонто, Канада. Цитировать журнал требует

| журнал =(помощь) - ^ Хенк, Таймс (2004). Понимание вероятности: правила случайности в повседневной жизни. Кембридж: Издательство Кембриджского университета. п. 169. ISBN 0-521-54036-4.

- ^ Гальтон, Ф. (1889). Естественное наследование. п. 66.

- ^ а б Полиа, Джордж (1920). "Über den zentralen Grenzwertsatz der Wahrscheinlichkeitsrechnung und das Momentenproblem" [О центральной предельной теореме вычисления вероятностей и проблеме моментов]. Mathematische Zeitschrift (на немецком). 8 (3–4): 171–181. Дои:10.1007 / BF01206525. S2CID 123063388.

- ^ а б c Ле Кам, Люсьен (1986). «Центральная предельная теорема около 1935 года». Статистическая наука. 1 (1): 78–91. Дои:10.1214 / сс / 1177013818.

- ^ Халд, Андреас (22 апреля 1998 г.). История математической статистики с 1750 по 1930 гг. (PDF). Gbv.de. Глава 17. ISBN 978-0471179122.

- ^ Фишер, Ганс (2011). История центральной предельной теоремы: от классической к современной теории вероятностей. Источники и исследования по истории математики и физических наук. Нью-Йорк: Спрингер. Дои:10.1007/978-0-387-87857-7. ISBN 978-0-387-87856-0. МИСТЕР 2743162. Zbl 1226.60004. (Глава 2: Центральная предельная теорема от Лапласа до Коши: изменения стохастических целей и аналитических методов, Глава 5.2: Центральная предельная теорема в двадцатые годы)

- ^ Бернштейн, С. (1945). «О работах П.Л. Чебышева по теории вероятностей». В Бернштейне., С. Н. (ред.). Научное наследие П. Л. Чебышева. Выпуск Первый: Математика [Научное наследие П. Л. Чебышева. Часть I. Математика] (на русском). Москва и Ленинград: Академия Наук СССР. п. 174.

- ^ Вольфрам, Стивен (2002). Новый вид науки. Wolfram Media, Inc. стр.977. ISBN 1-57955-008-8.

- ^ Забелл, С. Л. (1995). «Алан Тьюринг и центральная предельная теорема». Американский математический ежемесячный журнал. 102 (6): 483–494. Дои:10.1080/00029890.1995.12004608.

- ^ Йоргенсен, Бент (1997). Теория моделей дисперсии. Чепмен и Холл. ISBN 978-0412997112.

Рекомендации

- Барань, Имре; Ву, Ван (2007). «Центральные предельные теоремы для гауссовских многогранников». Анналы вероятности. Институт математической статистики. 35 (4): 1593–1621. arXiv:математика / 0610192. Дои:10.1214/009117906000000791. S2CID 9128253.

- Бауэр, Хайнц (2001). Теория меры и интеграции. Берлин: де Грюйтер. ISBN 3110167190.

- Биллингсли, Патрик (1995). Вероятность и мера (3-е изд.). Джон Вили и сыновья. ISBN 0-471-00710-2.

- Брэдли, Ричард (2007). Введение в условия сильного перемешивания (1-е изд.). Хибер-Сити, Юта: Кендрик Пресс. ISBN 978-0-9740427-9-4.

- Брэдли, Ричард (2005). «Основные свойства условий сильного перемешивания. Обзор и некоторые открытые вопросы». Вероятностные исследования. 2: 107–144. arXiv:математика / 0511078v1. Bibcode:2005математика ..... 11078B. Дои:10.1214/154957805100000104. S2CID 8395267.

- Динов, Иво; Кристу, Николас; Санчес, Хуана (2008). "Центральная предельная теорема: новый апплет SOCR и демонстрационная деятельность". Журнал статистики образования. КАК. 16 (2): 1–15. Дои:10.1080/10691898.2008.11889560. ЧВК 3152447. PMID 21833159.

- Дарретт, Ричард (2004). Вероятность: теория и примеры (3-е изд.). Издательство Кембриджского университета. ISBN 0521765390.

- Гапошкин, В. Ф. (1966). «Лакунарные ряды и независимые функции». Российские математические обзоры. 21 (6): 1–82. Bibcode:1966РуМаС..21 .... 1Г. Дои:10.1070 / RM1966v021n06ABEH001196..

- Клартаг, Боаз (2007). «Центральная предельная теорема для выпуклых множеств». Inventiones Mathematicae. 168 (1): 91–131. arXiv:математика / 0605014. Bibcode:2007InMat.168 ... 91K. Дои:10.1007 / s00222-006-0028-8. S2CID 119169773.

- Клартаг, Боаз (2008). «Неравенство типа Берри – Эссеена для выпуклых тел с безусловным базисом». Теория вероятностей и смежные области. 145 (1–2): 1–33. arXiv:0705.0832. Дои:10.1007 / s00440-008-0158-6. S2CID 10163322.

внешняя ссылка

- Центральная предельная теорема в Академии Хана

- "Центральная предельная теорема", Энциклопедия математики, EMS Press, 2001 [1994]

- Вайсштейн, Эрик В. "Центральная предельная теорема". MathWorld.